Материал: Гроші та кредит_Посібник

банківському плануванні. За ними сплачується високий депозитний процент,

рівень якого диференціюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов. Строкові вклади є джерелом одержання прибутків їх власниками,

вони оформляються угодою між вкладником і банком. Строкові вклади не використовуються для здійснення поточних платежів. Якщо вкладник бажає змінити суму внеску — зменшити або збільшити, то він може розірвати депозитну угоду і переоформити свій строковий вклад на нових умовах. При достроковому вилученні коштів з такого депозиту власник, як правило,

позбавляється передбачених угодою процентів. У цьому випадку проценти знижуються до рівня, передбаченого по вкладах до запитання.

Однією з форм строкових вкладів є сертифікати. Сертифікати бувають

депозитні та ощадні. Депозитні сертифікати надаються юридичним, а ощадні

— фізичним особам.

Сертифікат — це цінний папір, що може використовуватися його власником як платіжний засіб і мати обіг на фондовому ринку. Сертифікати мають суттєву перевагу над строковими вкладами, які оформлені депозитними договорами. Завдяки вторинному ринку цінних паперів сертифікат (крім іменного) може бути достроково проданий власником іншій особі з одержанням деякого прибутку за час зберігання і без зміни при цьому обсягу ресурсів банку,

тоді як дострокове вилучення власником строкового вкладу означає для нього втрату прибутку, а для банку — втрату частини ресурсів.

Комерційні банки можуть залучати вільні кошти юридичних і фізичних осіб за допомогою банківського векселя. Банківський вексель має депозитну природу, і цим він схожий на сертифікат. Проте, на відміну від сертифіката,

банківський вексель може бути використаний його власником як платіжний засіб за товари і послуги, причому новий власник векселя може передавати його третій особі шляхом індосаменту. Щоб придбати банківський вексель, покупець має перерахувати гроші на рахунок банку-продавця, після чого останній виписує банківський вексель на ім’я покупця і позначає дату зарахування

185

грошей. Погашення банківських векселів відбувається шляхом їх викупу після закінчення терміну обертання або ж дострокового викупу. У банківських векселях указується величина прибутку у вигляді процента до номіналу, що одержує власник векселя. Це означає, що продаються векселі за номіналом, а

викуповуються банком за ціною продажу.

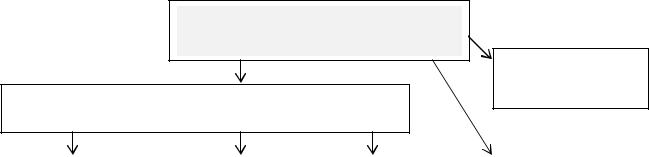

Запозичені кошти банку (недепозитні операції) — це головним чином позики на грошовому ринку, які залучаються у формі міжбанківських кредитів і кредитів центрального банку (НБУ), операцій з цінними паперами на вторинному фондовому ринку, а також позик на ринку євродоларів. Ці кошти мають суттєве значення для підтримки поточної банківської ліквідності і тому активно використовуються комерційними банками України. Види цих джерел представлені на рис. 9.4.

Недепозитні джерела залучення коштів банком

Сек’юритизація

активів

Міжбанківське кредитування

|

|

|

|

|

|

Продаж цінних |

Міжбанківські |

|

Кредити |

|

Ломбардні |

|

паперів власного |

кредити по мережі |

|

РЕПО |

|

кредити |

|

боргу (облігацій) |

|

|

|

|

|

|

|

Рис. 9.4. Види недепозитних джерел залучення коштів

Кошти, отримані комерційним банком за допомогою облігацій,

відносяться до позикового капіталу, і тому випускаються на певний строк, після закінчення якого ці кошти повертаються інвесторам. Вони свідчать про надання власниками облігацій зазначених коштів у розпорядження емітента у формі довгострокової позики.

Якщо комерційний банк і надалі хоче утримувати у своєму обороті кошти,

залучені за допомогою облігацій, він вдається до рефінансування попередніх випусків. Це здійснюється шляхом викупу раніше випущених облігацій за

186

рахунок коштів, отриманих від випуску нових незабезпечених боргових зобов’язань. Облігації, якщо це передбачено умовами емісії, можуть бути конвертовані в прості акції. Тоді залучені з їх допомогою кошти переходять у власний капітал комерційного банку. Конвертованість облігацій дає змогу підвищити їх привабливість у колі покупців, оскільки останні можуть придбати акції банку в найбільш вигідний момент. Власники облігацій ризикують менше,

ніж власники акцій, бо у разі банкрутства комерційного банку кредиторам кошти повертаються раніше, ніж звичайним акціонерам.

Необхідно відрізняти кошти, що мобілізовані комерційним банком за допомогою облігацій, від внесків і депозитів. Якщо перші називаються в банківській практиці позиковими або запозиченими, то другі — залученими. При випуску облігацій банк відіграє активну роль, ініціатива випуску належить йому,

тоді як при залученні внесків роль банку пасивна.

Одним із джерел поповнення ресурсів комерційного банку є

міжбанківський кредит. Кредитними ресурсами торгують фінансово стійкі комерційні банки, в яких завжди є надлишок ресурсів. Ці банки для одержання прибутку прагнуть розмістити вільні ресурси в інших банках. Крім фінансової вигоди, банки-кредитори одержують можливість установлення ділових партнерських стосунків.

У принципі банкам вигідно розміщувати кредитні ресурси в інших банках порівняно з кредитуванням суб’єктів господарської діяльності, оскільки перші відрізняються, як правило, більш високою надійністю.

Терміни міжбанківських кредитів можуть бути різними — від одного дня до трьох – шести місяців. Процентна ставка за міжбанківськими кредитами, як правило, нижча ніж за кредитами, наданими підприємствам, і пов’язана з обліковою ставкою НБУ.

НБУ застосовує механізм рефінансування комерційних банків через операції

РЕПО та ломбардне кредитування під заставу облігацій внутрішньої державної позики (ОВДП) та стабілізаційних кредитів.

187

Основною формою рефінансування комерційних банків є ломбардне кредитування та операції РЕПО.

Ломбардні кредити надаються банкам, які зобов’язані зберігати у НБУ на засадах забезпечення цінні папери державного боргу та ліквідні корпоративні цінні папери, які входять до ломбардного списку НБУ.

Ломбардний кредит не повинен перевищувати 75% вартості цінних паперів комерційного банку, які надані в забезпечення. Ломбардний кредит надається на строк до 30 днів у межах лімітів, установлених на квартал НБУ для своїх регіональних управлінь.

В основу операцій РЕПО покладено механізм залучення ресурсів за рахунок продажу комерційними банками якісних, низькоризикованих, досить ліквідних активів, які, згідно з Угодою про зворотний викуп (РЕПО), можуть бути викуплені цим банком через визначений строк та за встановленою ціною.

Використання НБУ державних цінних паперів для операцій РЕПО здійснюється через «пряме РЕПО» — купівлю у комерційного банку державних цінних паперів та «зворотне РЕПО» — обов’язковий продаж державних цінних паперів.

Операції РЕПО вигідні для банку, оскільки вартість залучених таким чином ресурсів є відносно невисокою, в той час як угоди про зворотний викуп забезпечуються високоякісною заставою.

Сек’юритизація активів – це переоформлення (продаж) частини доходних активів (головним чином зобов’язань клієнтів по виданих позиках) на цінні папери з подальшим їх продажем на відкритому ринку з метою залучення додаткових коштів. Такі цінні папери привабливі і для продавців, і для інвесторів, оскільки вони, як правило, передбачають деномінацію, а також річний прибуток, ризик і ліквідність на кращих умовах, ніж ті, які може мати власник кредитних вкладень. У міру оплати активів (виплата відсотків та основної суми боргу) потік прибутку спрямовується до власників цінних паперів. У такий спосіб банківські позики трансформуються в цінні папери.

188

Банк повертає кошти, витрачені на придбання активів, і використовує нові кошти для надання нових послуг.

9.3. Активні операції банків

Активні операції банків полягають у діяльності, пов’язаній із розміщенням і використанням власного капіталу, залучених і запозичених коштів для одержання прибутку за умови раціонального розподілу ризиків.

Активні операції банків поділяються на кредитні та інвестиційні.

Кредитні операції полягають у проведенні комплексу дій, пов’язаних із наданням і погашенням банківських позичок. Проведення кредитних операцій комерційних банків повинно відповідати певним вимогам і умовам.

1. Кредити видаються тільки в межах наявних ресурсів, які має банк. Про кожний випадок надання позичальнику кредиту в розмірі, що перевищує 10%

власного капіталу (великі кредити), комерційний банк повинен повідомити Національний банк України. Сукупна заборгованість за кредитами, за врахованими векселями та 100% суми позабалансових зобов’язань, виданих одному позичальнику, не може перевищувати 25% власних коштів комерційного банку.

2.Загальний розмір кредитів, наданих банком, усім позичальникам, з

урахуванням 100% позабалансових зобов’язань банку, не може перевищувати восьмикратного розміру власних коштів банку.

3.Кредитування позичальників повинно здійснюватися з додержанням комерційним банком економічних нормативів регулювання банківської діяльності та вимог НБУ щодо формування обов’язкових, страхових і резервних фондів.

4.Позики надаються всім суб’єктам господарювання незалежно від форми власності за умови, що позичальник є юридичною особою,

зареєстрованою як суб’єкт підприємництва, або фізичною особою.

189