Материал: Гроші та кредит_Посібник

строком погашення банк одержує від боржника потрібну суму, перераховує гроші на рахунок клієнта і гасить вексель (передає його платнику).

Інкасування чеків означає прийняття банком від свого клієнта чеків, що є розпорядженням на списання коштів з рахунка клієнта для оплати за товар або послуги. При інкасуванні чеків банк списує кошти з рахунка чекодавця, якщо його поточний рахунок відкритий у тому ж самому банку, де й рахунок одержувача, і зараховує їх на поточний рахунок останнього. Якщо поточний рахунок чекодавця відкритий в іншій установі банку, чек відсилається у банк платника і там здійснюється оплата із застосуванням системи міжбанківських розрахунків.

У практиці розрахунків використовуються і такі документи, як платіжні вимоги, вимога-доручення та акредитив.

Платіжна вимога застосовується при примусовому стягненні коштів у передбачених чинними нормативними актами випадках.

Вимога-доручення застосовується при акцепті товару. Суть розрахунків полягає в тому, що названий документ, в якому заповнена одна частина (вимога),

разом з товаром відправляється постачальником покупцю, котрий у разі згоди платити за товар (акцепту товару) заповнює другу частину документа (доручення)

власними реквізитами, стверджує їх підписом та печаткою і здає до свого банку для оплати.

Акредитив являє собою доручення банку покупця банку постачальника оплачувати рахунки останнього за відвантажені цінності на умовах,

передбачених в акредитивній заяві покупця. Відкриття акредитива проводиться або за рахунок власних коштів покупця, або банківської гарантії та супроводжується (у першому випадку) депонуванням коштів.

Платежі за рахунками підприємств виконуються в черговості, яка встановлюється його керівництвом, якщо інше не передбачене законодавством.

Касове обслуговування клієнтів полягає в тому, що комерційні банки приймають від них готівкові кошти та зараховують їх на відповідні рахунки,

195

видають із цих рахунків готівкові кошти клієнтам за їх вимогою на відповідні

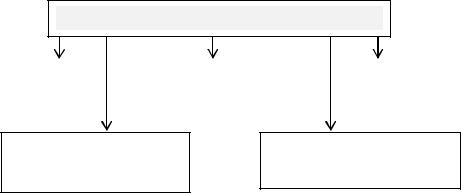

цілі. Основні види касових операцій представлені на рис. 9.6.

Основні види касових операцій банків

Операції з приймання |

|

Операції з видачі |

|

Валютно-обмінні |

готівки |

|

готівки |

|

операції |

|

|

|

|

|

Операції з продажу банківських металів

Інкасація та перевезення цінностей

Рис. 9.6. Основні види касових операцій банків

Банки здійснюють касові операції з обслуговування клієнтів на основі єдиних правил, установлених Національним банком України. Ці правила визначають порядок прийняття, видачі, упакування, зберігання та обліку готівки. При цьому застосовуються касові документи – це документи, за допомогою яких відповідно до законодавства України оформляються касові операції, звіти про використання коштів, а також відповідні журнали встановленої форми для реєстрації цих документів та книги обліку.

Прибуткові каси приймають від клієнтів готівкові кошти за стандартними документами: заяви на внесення готівки, прибутковий касовий ордер. У

документах, як правило, зазначається характер внесення — торговельна виручка,

виручка транспортних підприємств та ін. На прийняту від клієнта суму готівкових коштів банк виписує квитанцію. Готівкові кошти, що надійшли до каси банку до закінчення операційного дня, у той самий день повинні бути оприбутковані банком та зараховані на рахунки клієнтів.

Для прийняття та видачі готівки в установах банків організуються прибуткові та видаткові каси. В установах банків з невеликим обсягом касових операцій можуть організовуватись єдині каси, які здійснюють весь комплекс касових операцій.Кількість окремих видів операційних кас залежить від обсягу і характеру діяльності установи банку.

196

9.5. Банківські послуги

Крім традиційних, притаманних суто банкам операцій, вони виконують на замовлення своїх клієнтів нетрадиційні операції і послуги. Це їх змушує робити конкуренція, яка існує на грошовому ринку, а також всередині банківської системи.

Банківські послуги — це ті дії банківських установ на замовлення клієнтів, які не пов’язані із залученням додаткових ресурсів. Основною формою оплати банківських послуг є комісії. Банки надають клієнтам різноманітні послуги. Їх об’єднують у певні групи за відповідними ознаками і критеріями.

Найбільш поширеною є класифікація банківських послуг, в якій виділяють такі групи послуг:

-ліцензовані;

-чисті;

-сурогатні;

-комісійні;

-гонорарні;

-середові;

-балансові;

-позабалансові тощо.

До ліцензованих банківських послуг належать такі, надання яких потребує ліцензії Національного банку України. Це, зокрема: касове обслуговування клієнтів; інкасація та перевезення грошових цінностей; ведення рахунків клієнтів у національній та іноземній валюті; залучення депозитів юридичних і фізичних осіб; видача гарантій і поручительств; управління грошовими коштами та цінними паперами за дорученням клієнтів тощо.

Чистими називаються послуги, що не несуть будь-якого ризику для активів банку, крім ризику операційних помилок. Наприклад, здійснення розрахунків за власні кошти клієнтів, інкасові послуги, інкасація готівки, касове обслуговування та ін.

197

Сурогатними називаються послуги, кінцевий результат від здійснення яких може вплинути на активи банку, хоч на момент надання послуги такого впливу не відбувається. Наприклад, гарантії, підтверджені акредитиви, непокриті чеки, аваль і акцепт векселів тощо.

До комісійних належать послуги, за надання яких банк стягує з клієнта плату у вигляді комісії, а сам не сплачує ніяких комісій при їх наданні. Це збереження цінностей у власному депозитарії, ведення реєстрів власників цінних паперів, розміщення цінних паперів, емітованих клієнтами за їх дорученням тощо.

Гонорарними називаються послуги, за надання яких банк отримує від клієнтів обумовлену наперед плату. Це лізинг, трастові, консультаційні та деякі інші послуги.

До спредових відносять послуги, чисті доходи від яких формуються як різниця між комісією, отриманою від клієнта, та комісією, сплаченою при організації даної послуги. Прикладом такої послуги є видача клієнтам готівки за рахунок купленої в інших банків або в установі НБУ. Спред виникає лише тоді,

коли банк використовує сторонніх (третіх) осіб при наданні послуг клієнтам.

До балансових належать послуги, що обліковуються на балансових рахунках (кредитні, інвестиційні, валютні операції). Ці послуги, у свою чергу,

можуть бути активними та пасивними.

Послуги, що не обліковуються на балансових рахунках, відносять до

позабалансованих (гарантії, поручительства, консультації). Їх надання не супроводжується вкладенням або залученням коштів.

З розвитком ринкових відносин з’являється попит і на такі послуги, як лізинг, факторинг, гарантії, трастові послуги, розміщення емісій цінних паперів.

Лізингові послуги полягають у здаванні в оренду на тривалий строк предметів довгострокового користування. Як правило, протягом строку дії договору про лізинг орендар сплачує орендодавцю повну вартість взятого в

198

оренду майна. Отже, лізинг можна розглядати як різновид довгострокового кредиту, що надається в майновій формі і погашається у розстрочку.

Дохід банку від лізингових послуг включає: лізинговий процент,

залишкову вартість майна до моменту закінчення строку оренди, податкові пільги, пов’язані з інвестуванням в обладнання.

Плата за лізингову послугу нижча від позичкового процента, тому клієнту вигідніше користуватися лізингом, ніж брати грошову позичку для оренди дорогого обладнання. Банк має можливість установлювати оплату за лізингову послугу нижче за позичковий процент за рахунок того, що оренда надає йому право користування інвестиційними пільгами при оплаті податків, тобто він ділиться з клієнтами одержаною вигодою у формі зниження процента.

Факторинг — банківська послуга, яка виникла в банківській практиці в

50-ті роки ХХ ст. Він являє собою купівлю банком у клієнта права на вимогу боргу (без права зворотної вимоги до клієнта). Як правило, банк купує дебіторські рахунки, пов’язані з постачанням товарів або наданням послуг.

Факторингова послуга оформляється укладенням між банком і клієнтом спеціального договору. При цьому функціями банку є не тільки стягнення боргів, а й обслуговування боргу: аналіз платоспроможності боржників,

інкасування, залікові операції, прийняття на себе ризику несплати тощо. Клієнт,

який продав дебіторські рахунки, одержує від банку гроші (готівка, переказ,

оплата чека тощо) у розмірі 80—90% суми рахунків. Залишені 10—20% суми банк тимчасово стягує у вигляді компенсації ризику до погашення всієї купленої дебіторської заборгованості. Після повернення боргу банк повертає стягнену суму клієнту.

За факторингові послуги банк стягує з клієнта плату, яка включає комісію

за послуги з обслуговування боргу і позичковий процент. Комісія нараховується від усієї суми куплених у клієнта дебіторських рахунків, а

позичковий процент — від суми наданого клієнту авансу. У зв’язку зі швидким обігом дебіторських рахунків і викликаною цим нетривалістю строку

199