Материал: Гроші та кредит_Посібник

Банки часто порівнюють з підприємствами або фінансовими установами.

Але в їх діяльності є суттєва змістовна різниця. Банки відрізняються від інших фінансових установ тим, що можуть створювати гроші шляхом депозитно-

чекової емісії; управляти платіжними коштами.

На відміну від промислового підприємства банк має такі особливості:

діяльність банку зосереджена не у сфері виробництва, а у сфері обігу, обміну.

Банк – це посередник між товаровиробниками, скоріше продавець, ніж виробник; банк відрізняється характером емісії (крім випуску цінних паперів,

банк проводить облік, збереження цінних паперів інших емітентів).

Суть банку можна розкрити і через принципи його діяльності. Будь-який банк у своїй діяльності спирається на загальні принципи, до яких належать:

ПРИНЦИПИ ДІЯЛЬНОСТІ БАНКУ

Робота в межах |

|

Договірний |

|

|

наявних ресурсів – |

|

Регулювання |

||

Економічна |

характер відносин |

|||

банк повинен |

діяльності |

|||

самостійність, яка |

між банком і |

|||

забезпечити |

здійснюється |

|||

передбачає |

клієнтами, які |

|||

кількісну |

методами. Держава |

|||

економічну |

будуються на |

|||

відповідність між |

визначає тільки |

|||

відповідальність за |

ринкових критеріях |

|||

власними |

«правила гри», але |

|||

результати |

прибутковості, |

|||

ресурсами та |

не може давати |

|||

діяльності. |

ризику та |

|||

кредитними |

банкам накази. |

|||

|

ліквідності. |

|||

вкладами. |

|

|

||

|

|

|

||

|

|

|

|

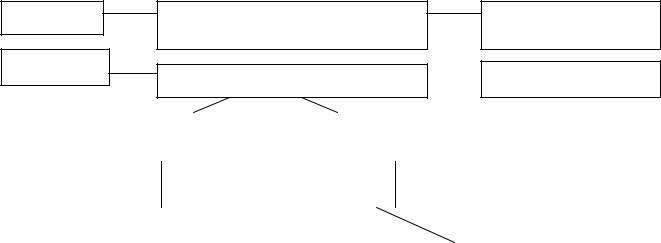

Згідно з діючим законодавством, банківська система України складається з Національного банку України та інших банків, а також філій іноземних банків, що створені і діють на території України (рис. 9.1.).

На відміну від НБУ, комерційні банки покликані обслуговувати економічних суб'єктів — учасників грошового обігу: фірми, сімейні господарства, державні структури. Саме за допомогою цих банків банківська система обслуговує господарство відповідно до завдань, що випливають з грошово-кредитної політики Національного банку України.

175

1 РІВЕНЬ

2 РІВЕНЬ

Національний банк України

Інші ( вітчизняні комерційні)

Регіональні управління НБУ

Філії іноземних банків

Універсальні |

|

|

Спеціалізовані |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За формою власності та створення

|

|

|

|

|

|

|

|

Державні |

|

Акціонерні |

|

Кооперативні |

|||

|

|

|

|

|

|

|

|

Рис. 9.1. Класифікація видів банків в Україні

За формою власності банки поділяють на державні і приватні.

Державний банк – це банк, сто відсотків статутного капіталу якого належать державі. Державний банк засновується рішенням Кабінету Міністрів України. При цьому в Законі про Державний бюджет України на відповідний рік передбачаються витрати на формування статутного капіталу державного банку. Кабінет Міністрів України зобов'язаний отримати позитивний висновок Національного банку України з приводу наміру заснування державного банку.

Банки в Україні створюються у формі публічного акціонерного

товариства або кооперативного банку.

Публічні акціонерні банки формують свій капітал за рахунок об’єднання індивідуальних капіталів засновників шляхом випуску і розміщення акцій банку. Акціонери не мають права вимагати від банку повернення своїх внесків.

Саме тому акціонерні банки вважаються більш стійкими і надійними.

Кооперативні банки створюються за принципом територіальності і поділяються на місцеві та центральний кооперативні банки.

Мінімальна кількість учасників місцевого (у межах області)

кооперативного банку має бути не менше 50 осіб. У разі зменшення кількості учасників і неспроможності кооперативного банку протягом одного року

176

збільшити їх кількість до мінімальної необхідної кількості діяльність

такого банку припиняється шляхом зміни організаційно-правової форми або

ліквідації.

Кожний учасник кооперативного банку незалежно від розміру своєї участі у капіталі банку (паю) має право одного голосу.

Прибутки або збитки кооперативного банку за результатами

фінансового року розподіляються між учасниками пропорційно розміру їх паю.

Учасниками центрального кооперативного банку є |

місцеві кооперативні |

банки. |

|

Мінімальний розмір статутного капіталу на |

момент державної |

реєстрації юридичної особи, яка має намір здійснювати банківську діяльність,

не може бути меншим 120 мільйонів гривень.

Сучасна банківська практика виділяє значну кількість різноманітних критеріїв, за якими класифікуються комерційні банки.

За принципами побудови банки поділяються на універсальні та

спеціалізовані.

Універсальними банками надається значна кількість комплексних послуг клієнтам різних форм власності незалежно від їх галузевої приналежності.

Універсальні банки розвинених держав можуть надавати до 300 видів послуг.

Сучасні комерційні банки переважно універсальні, оскільки виконують широке коло операцій.

Спеціалізовані банки передбачають вузько спрямовану сферу діяльності або обслуговують певні галузі економіки, які функціонують в означеному сегменті ринку. Спеціалізовані банки класифікуються таким чином:

Класифікація спеціалізованих банків |

|||

|

|

|

|

|

банки з галузевою |

банки з функціональною |

|

|

спеціалізацією - |

||

банки з клієнтською |

спеціалізацією - |

||

обслуговують |

|||

спеціалізацією - |

надають невелике коло |

||

юридичних та (або) |

|||

обслуговують певну |

|||

послугдля більшості |

|||

фізичних осіб у межах |

|||

категорію клієнтів |

|||

своїх клієнтів |

|||

певної галузі |

|||

|

|||

|

|

||

|

177 |

|

|

|

|

||

Банк набуває статусу спеціалізованого банку у разі, якщо більше 50% його

активів є активами одного типу.

ЗА ФУНКЦІОНАЛЬНОЮ СПЕЦІАЛІЗАЦІЄЮ БАНКИ ПОДІЛЯЮТЬСЯНА:

Ощадні |

Інвестиційні |

Іпотечні |

Розрахункові |

|

(клірингові) |

||||

|

|

|

||

|

|

|

|

Ощадні банки – це банки, головним клієнтом яких банків є переважно населення. Вклади населення залучаються на поточні, інвестиційні та інші рахунки. Розміщення коштів здійснюється у формі надання споживчих,

іпотечних, бланкових (незабезпечених) кредитів, купівлі акцій та облігацій.

Ощадні банки широко кредитують населення за допомогою кредитних карток.

ВУкраїні функціонує спеціалізований банк для обслуговування населення

—Ощадбанк. Він має державну форму власності і цим гарантує громадянам їх вклади. Але з різних причин, головною з яких є низька платоспроможність населення, активні операції Ощадбанку ще недостатньо спрямовуються на кредитування людей. Споживчі кредити розвинуті слабо, перелік об’єктів споживчого кредитування, порівняно з банками інших країн, обмежений.

Інвестиційні банки здійснюють мобілізацію довгострокового позичкового капіталу і надають його підприємницьким структурам і державі. Механізмом залучення коштів клієнтів є емісія і розміщення облігацій та інших видів зобов’язань (сертифікатів, векселів). Інвестиційні банки вивчають фінансові потреби клієнтів, узгоджують умови позичок, визначають строки випуску і види цінних паперів з урахуванням стану ринку, їх емісію і наступне розміщення серед інвесторів. Інвестиційні банки виконують не тільки посередницьку функцію між позичальниками та інвесторами, а й продають великі пакети акцій та облігацій за власний рахунок, надають кредит покупцям цінних паперів.

Іпотечні банки спеціалізуються на видачі довгострокових позичок під заставу нерухомості — землі і міських будівель. Ресурсами іпотечних банків є власні накопичення та іпотечні облігації.

178

9.2. Пасивні операції банків

Пасивні операції — це операції, за допомогою яких банки формують свої грошові ресурси для проведення кредитних, інвестиційних та інших активних операцій.

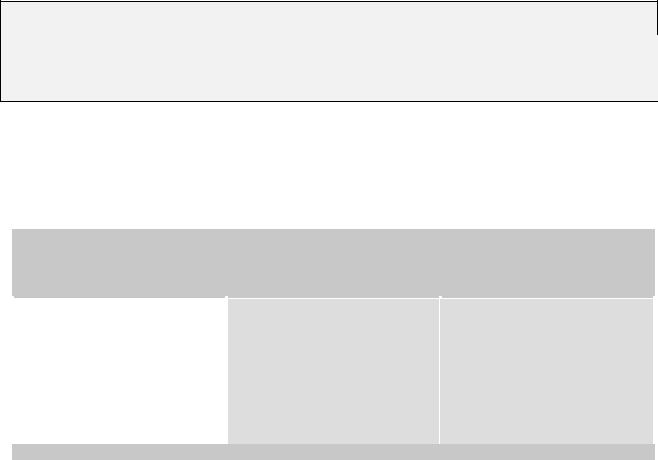

Ресурси комерційних банків — це сукупність грошових коштів, що перебувають у його розпорядженні і використовуються для виконання певних операцій. Їх поділяють на власні, залучені і позичені.

СТРУКТУРА БАНКІВСЬКИХ РЕСУРСІВ

ВЛАСНІ |

ЗАЛУЧЕНІ |

ЗАПОЗИЧЕНІ |

• Статутний капітал; |

|

|

• Резервний капітал; |

• Вклади; |

• Емісія та продаж |

• Нерозподілений |

• Депозити |

власних облігацій; |

прибуток; |

|

• Кредити у іншх банків |

• інші фонди |

|

|

|

|

|

Більш детальна класифікація банківських ресурсів представлена на рис.

9.2.

До власних ресурсів, або до банківського капіталу, належать статутний,

резервний та інші фонди, які створюються для забезпечення фінансової сталості, комерційної і господарської діяльності банку, а також нерозподілений прибуток поточного і минулого років.

Власний капітал комерційного банку виконує в основному захисну функцію — страхування інтересів вкладників і кредиторів, а також покриття поточних збитків від банківської діяльності. Функція ж забезпечення

оперативної діяльності для власного капіталу є другорядною. Її забезпечують головним чином залучені і позичені кошти.

179