Материал: Гроші та кредит_Посібник

2)збільшення грошової пропозиції;

3)стимулювання інвестицій в економіку;

4)стримування інфляції.

9.Діяльність центрального банку спрямована на:

1)отримання прибутку;

2)отримання доходів по державним цінним паперам;

3)стабілізацію грошової одиниці;

4)залучення інвестицій.

10.До регулюючої функції НБУ відноситься:

1)проведення валютного контролю;

2)кредитування уряду;

3)управління сукупним грошовим оборотом;

4)управління державним боргом.

11.До обслуговуючої функції НБУ відноситься:

1)проведення валютного контролю;

2)кредитування уряду та банків;

3)управління сукупним грошовим оборотом;

4)управління попитом та пропозицією грошей.

12.Одноосібну відповідальність за діяльність НБУ несе:

1)Голова НБУ;

2)Голова Ради НБУ;

3)Голова Правління НБУ;

4)Голова Спостережної Ради НБУ.

13.Розробка основних засад грошово-кредитної політики – це компетенція:

1)Уряду;

2)Ради НБУ;

3)Правління НБУ;

4)Голови НБУ.

14.До додаткових функцій центрального банку відноситься:

1)розрахунок індексів споживчих цін та цін виробників;

2)проведення аналітичних досліджень;

3)визначення параметрів державного бюджету;

4)визначення обсягу державного боргу.

15.НБУ має таку форму власності:

1)колективну (засновники – комерційні банки й уряд);

2)акціонерну;

3)державну;

4)змішану.

170

Практичні завдання з розв’язаннями до теми 8.

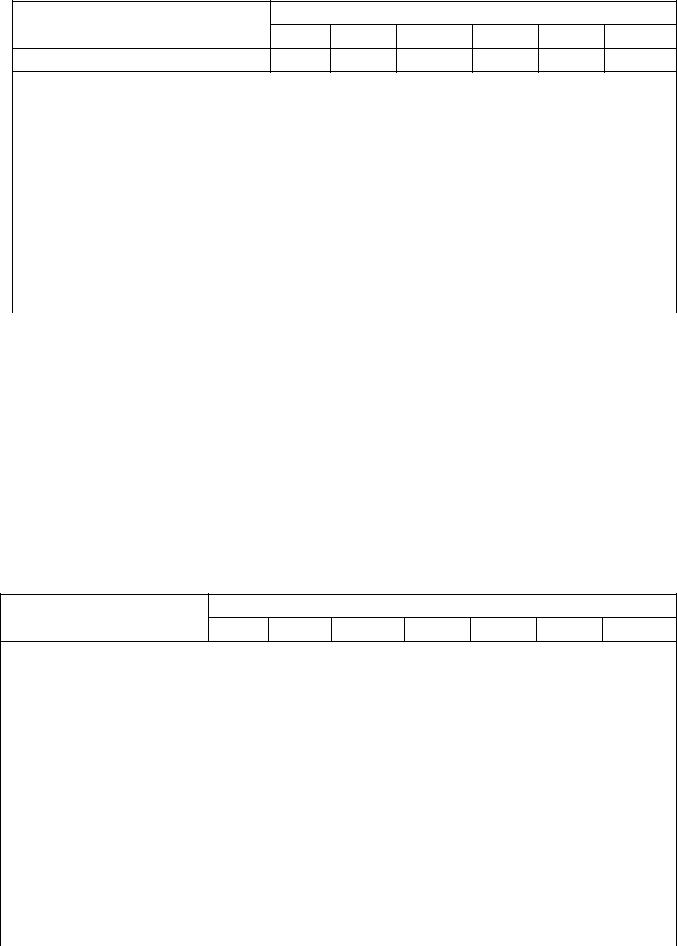

Задача 8.1. На основі наведених нижче даних визначити термін ―життя‖

банкнот різного номіналу:

Вхідні дані задачі

Номінал |

|

5 |

10 |

|

20 |

50 |

100 |

|

|

|

|

|

|

|

|

Середній термін повернення, міс. |

|

6,2 |

7,2 |

|

5,8 |

5,1 |

8,9 |

|

|

|

|

|

|

|

|

Рівень повернення банкнот |

після |

0,24 |

0,37 |

|

0,45 |

0,58 |

0,87 |

сортування |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розв’язання: |

|

|

|

|

|

|

|

Термін ―життя‖ банкнот обчислюється за формулою: |

|

|

|

||||

W i T i ,

(1 Ri )

де Ті – середній термін повернення банкнот і-го номіналу, місяців;

Rі – рівень повернення банкнот і-го номіналу після сортування, долі од.

Термін ―життя‖ розраховуємо наступним чином:

Розрахунок терміну ―життя‖ банкнот

Номінал |

|

5 |

10 |

20 |

50 |

100 |

|

|

|

|

|

|

|

Середній термін повернення, міс. |

|

6,2 |

7,2 |

5,8 |

5,1 |

8,9 |

|

|

|

|

|

|

|

Рівень повернення банкнот |

після |

0,24 |

0,37 |

0,45 |

0,58 |

0,87 |

сортування |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Термін ―життя‖ банкнот, міс. |

|

8,2 |

11,4 |

10,5 |

12,1 |

68,5 |

|

|

|

|

|

|

|

Задача 8.2. На основі наведених нижче даних визначити загальну потребу у готівці терміном на 6 місяців для 3-х відділень центрального банку та проаналізувати збалансованість грошових надходжень за даними таблиці:

Вхідні дані задачі

Показник |

|

|

|

Обсяг, млн. грошових одиниць |

|

|||

|

|

|

|

|

|

|

|

|

|

Січень |

|

Лютий |

Березень |

Квітень |

Травень |

Червень |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Відділення 1 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Видано |

|

155 |

|

249 |

324 |

125 |

345 |

254 |

|

|

|

|

|

|

|

|

|

Отримано |

|

189 |

|

215 |

314 |

158 |

458 |

247 |

|

|

|

|

|

|

|

|

|

Рівень повернення |

банкнот |

0,85 |

|

0,96 |

0,84 |

0,81 |

0,75 |

0,81 |

|

|

|

|

|

|

|

|

|

|

|

|

171 |

|

|

|

|

|

Показник

Обсяг, млн. грошових одиниць

Січень Лютий Березень Квітень Травень Червень

після сортування

Відділення 2

Видано |

|

|

174 |

280 |

365 |

141 |

388 |

286 |

|

|

|

|

|

|

|

|

|

Отримано |

|

189 |

294 |

425 |

196 |

495 |

425 |

|

|

|

|

|

|

|

|

|

|

Рівень |

повернення |

банкнот |

0,76 |

0,87 |

0,98 |

0,71 |

0,84 |

0,86 |

після сортування |

|

|||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Відділення 3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Видано |

|

|

118 |

189 |

246 |

195 |

262 |

193 |

|

|

|

|

|

|

|

|

|

Отримано |

|

215 |

358 |

215 |

124 |

524 |

124 |

|

|

|

|

|

|

|

|

|

|

Рівень |

повернення |

банкнот |

0,91 |

0,84 |

0,87 |

0,85 |

0,75 |

0,73 |

після сортування |

|

|||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Розв’язання:

Необхідне поповнення (N) розраховується наступним чином:

N B O * R ,

де В – обсяг виданої готівки, грошових од.;

О – обсяг отриманої банком готівки, грошових од.;

R – середній рівень повернення банкнот після сортування, долі од.

Розрахунок проводимо в наступній таблиці:

Розрахунок необхідного поповнення запасу банкнот

Показник

Обсяг, млн. грошових одиниць

Січень Лютий Березень Квітень Травень Червень Разом

Відділення 1

Видано |

|

|

155 |

249 |

|

324 |

125 |

345 |

254 |

1452 |

|

|

|

|

|

|

|

|

|

|

|

Отримано |

|

|

189 |

215 |

|

314 |

158 |

458 |

247 |

1581 |

|

|

|

|

|

|

|

|

|

|

|

Рівень повернення |

банк- |

0,85 |

0,96 |

|

0,84 |

0,81 |

0,75 |

0,81 |

- |

|

нот після сортування |

|

|||||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Необхідно поповнити |

-5,7 |

42,6 |

|

60,2 |

-3,0 |

1,5 |

53,9 |

- |

||

|

|

|

|

|

|

|

|

|

|

|

Необхідне |

поповнення |

-5,7 |

37,0 |

|

97,2 |

94,2 |

95,7 |

149,6 |

- |

|

наростаючим підсумком |

|

|||||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відділення 2 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Видано |

|

|

174 |

280 |

|

365 |

141 |

388 |

286 |

1634 |

|

|

|

|

|

|

|

|

|

|

|

Отримано |

|

|

189 |

294 |

|

425 |

196 |

495 |

425 |

2024 |

|

|

|

|

|

|

|

|

|

|

|

Рівень повернення |

банк- |

0,76 |

0,87 |

|

0,98 |

0,71 |

0,84 |

0,86 |

- |

|

нот після сортування |

|

|||||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

172 |

|

|

|

|

|

Показник |

|

|

Обсяг, млн. грошових одиниць |

|

|||||

|

|

|

|

|

|

|

|

||

Січень |

Лютий |

|

Березень |

Квітень |

Травень |

Червень |

Разом |

||

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

Необхідно поповнити |

30,4 |

24,2 |

|

-51,5 |

1,8 |

-27,8 |

-79,5 |

- |

|

|

|

|

|

|

|

|

|

|

|

Необхідне |

поповнення |

30,4 |

54,6 |

|

3,1 |

4,9 |

-22,9 |

-102,4 |

- |

наростаючим підсумком |

|

||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Відділення 3 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Видано |

|

118 |

189 |

|

246 |

195 |

262 |

193 |

1203 |

|

|

|

|

|

|

|

|

|

|

Отримано |

|

215 |

358 |

|

215 |

124 |

524 |

124 |

1560 |

|

|

|

|

|

|

|

|

|

|

Рівень повернення банк- |

0,91 |

0,84 |

|

0,87 |

0,85 |

0,75 |

0,73 |

- |

|

нот після сортування |

|

||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Необхідно поповнити |

-77,7 |

-111,7 |

|

59,0 |

89,6 |

-131,0 |

102,5 |

- |

|

|

|

|

|

|

|

|

|

|

|

Необхідне |

поповнення |

-77,7 |

-189,4 |

|

-130,4 |

-40,8 |

-171,8 |

-69,3 |

- |

наростаючим підсумком |

|

||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

З проведеного розрахунку видно, що у відділенні 3 спостерігається постійний надлишок готівки, а перевищення обсягів виданої валюти над отриманою у березні та квітні компенсується накопиченими надлишками готівки за попередні місяці. Для відділень 1 та 2 характерний практично постійний брак готівки, причому, якщо в другому відділенні в травні-червні спостерігається надлишок готівки, то в 1 відділенні брак готівки спостерігається з лютого по червень. В даному випадку можна зробити висновок, що при практично рівних обсягах витрат готівки перше відділення характеризується постійним відтоком готівки, в той час, як 3 відділення залучає готівкові кошти.

Задача 8.3. За звітний період акціонерний капітал банку Японії склав 546 млн. ¥. Сукупний прибуток, отриманий банком Японії, склав 15,60 млн. ¥. Визначити, яка сума прибутку буде перерахована до державного бюджету.

Розв’язання:

Згідно з законодавством Японії держава володіє 55% акцій Банку Японії. Приватним акціонерам належить 45% :

546 млн. ¥ * 0,45 = 245,7 млн. ¥.

Дивіденд, що сплачується приватним акціонерам, складає:

245,7 млн. ¥ * 0,04 = 9,83 млн. ¥.

Сума, що зараховується в державний бюджет, дорівнює: 15,60 млн. ¥ - 9,83 млн. ¥ = 5,77 млн. ¥.

173

9.КОМЕРЦІЙНІ БАНКИ

9.1.Поняття, класифікація та загальна характеристика банків

Основою функціонування банків в Україні є Закон України «Про банки і банківську діяльність», згідно з яким термін «банк» вживається у такому значенні:

Банк – юридична особа, яка на підставі банківської ліцензії має виключне право надавати банківські послуги, відомості про яку внесені до Державного реєстру банків.

Сутність банку з економічної точки зору полягає в тім, що банк через надання різноманітних послуг сприяє розвитку розрахунків та є установою, що має право виробляти особливий, специфічний товар – гроші та платіжні засоби.

Основне призначення банку – посередництво в переміщенні грошових коштів та акумулювання грошових коштів і передача їх в кредит.

Економічна сутність банку проявляється через його стратегічну мету та функції. Стратегічною метою діяльності банку є максимізація його ринкової вартості (ринкової оцінки власного капіталу).

Вагрегованому вигляді, з погляду забезпечення вирішення основних цілей

ізавдань, покладених на банки, можна виділити такі групи функцій:

|

ФУНКЦІЇ БАНКІВ |

|

|

|

|

|

|

|

ощадно- |

кредитно-інвестиційна |

|

платіжно- |

|||

капіталотворча |

|||

розрахункова |

розміщення залучених |

||

мобілізація грошових |

|||

|

коштів завдяки механізму |

||

|

доходів і заощаджень та |

||

посередництво банків у |

створення кредитних |

||

перетворення їх у реально |

|||

платіжних розрахунках |

знарядь обігу |

||

діючий капітал |

|||

|

|

||

|

|

|

174