Материал: baldin_kv_red_matematika_dlia_gumanitariev

P(B0) = P (0) = (1 – p) ; P(B2) = P (2) = p2(1 – p); P(B1) = P (1) = p(1 – p)2; P(B ) = P ( ) = p ,

что совпадает с результатами использования формулы Бернулли, поскольку

В некоторых задачах применительно к схеме Бернулли требуется определить вероятность PN(k $ m) того, что при N испытаниях событие A наступит не менее m раз.

Поскольку все исходы N испытаний являются несовместными, эта вероятность в соответствии с (8.15) определяется выражением

|

(8.22) |

Его целесообразно использовать лишь при |

, а при |

для уменьшения объема необходимых вычислений ве-

роятность PN(k $ m) целесообразно вычислять через вероятность противоположного события, т. е. по формуле

(8.2 )

Таким образом, для вычисления вероятности того, что при осуществлении N испытаний в схеме Бернулли событие A наступит не менее m раз, следует использовать соотношения

при m > N/2;

(8.24)

при m # N/2.

Для облегчения расчетов целесообразно воспользоваться табл. 4 приложения.

Часто при решении практических задач требуется определить вероятность того, что интересующее нас событие наступит хотя бы один раз. Например, в условиях примера 8.5 определить вероятность хотя бы одного попадания, т. е. PN(k $ 1).

276

Вероятность данного события определяется вычитанием из единицы вероятности ненаступления события ни разу, т. е.

PN(k $ 1) = 1 – (1 – p)N.

Для решения таких задач целесообразно воспользоваться табл. 5 приложения.

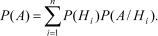

8.7.Формулаполнойвероятности

При решении целого ряда задач из области экономической практики встречаются такие, в которых интересующее нас событие может наступать при реализации различных комплексов условий, причем осуществление самих комплексов условий представляет собой случайное событие. В общем виде эти задачи формулируются следующим образом.

Вданном испытании событие A может наступить с одним

из несовместных случайных исходов H1, H2, …, Hi, …, Hn, называемых гипотезами, вероятности P(H1), P(H2), …, P(Hi), …, P(Hn) которых известны (заданы или поддаются вычислению).

Известны также условные вероятности P(A/H1), P(A/H2), …, P(A/Hi), …, P(A/Hn) наступления события А при осуществлении каждого из этих исходов. Требуется найти вероятность собы-

тия A безотносительно к тому, какой из исходов H1, H2, …, Hi, …, Hn будет иметь место.

Всоответствии с условиями такой задачи событие A представляется соотношением

A = H1A + H2A + … + HiA + … + HnA.

Отсюда, применяя правила сложения и умножения вероятностей с учетом того, что события H1A, H2A, …, HjA …, HnA несовместны, получаем

(8.25)

Формула (8.25) и называется формулой полной вероят-

ности, а определяемая ею вероятность P(A) — полной вероятностью события A.

277

Пример8.6.Вероятность изготовления изделий с дефектом равна 0,4. Приемка готовых изделий производится по системе контроля, при которой дефектное изделие принимается с вероятностью 0,05, а кондиционное — с вероятностью 0,99. Найти вероятность того, что предъявленное на контроль изделие будет принято.

Решение

По условиям задачи событие A — предъявленное на контроль изделие принято — может наступить с одним из противоположных, т. е. несовместных и составляющих полную группу исходов:

H1 — предъявленное изделие является дефектным;

H2 — предъявленное изделие является кондиционным, причем

P(H1) = 0,4; P(H2) = 1 – P(H1) = 0,6.

Каким окажется принятое изделие, дефектным или кондиционным,вданномслучаенеимеетзначения,такчтовероятность P(A), которую требуется определить, по смыслу является полной вероятностью. Поэтому, используя формулу (8.25), находим

P(A) = P(H1)P(A/H1) + P(H2)P(A/H2) = = 0,4·0,05 + 0,6·0,99 = 0,614.

Таким образом, в рассмотренных условиях принимается в среднем 614 изделий из каждой тысячи предъявленных на контроль, независимо от их качества.

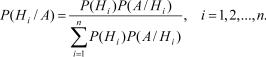

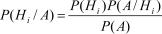

8.8.Формулабайеса

Формула полной вероятности позволяет определять вероятность наступления события до проведения испытания. При этом вероятности гипотез определяются либо обстановкой испытания, либо задаются. Однако иногда результат проведенного эксперимента изменяет наши сведения о гипотезах, при которых могло произойти событие. Следовательно, гипотезам

278

после испытания можно поставить в соответствие новые вероятности, отличные от тех, которыми они характеризовались до эксперимента.

Задачу по определению апостериорных (после опыта) вероятностей сформулируем следующим образом.

В данном испытании событие A может наступить с одним из несовместных случайных исходов H1, H2, …, Hi, …, Hn, вероятности P(H1), P(H2), …, P(Hi), …, P(Hn) которых известны. Известны также условные вероятности P(A/H1), P(A/H2), …, P(A/Hi), …, P(A/Hn) наступления этого события при осуществлении каждого исхода. В произведенном испытании событие A наступило. Требуется найти вероятности P(H1/A), P(H2/A), …, P(Hi/A), …, P(Hn/A) осуществления при этом какого-либо из исходов H1, H2,

…, Hi, …, Hn.

Применяя в условиях данной задачи правило умножения вероятностей, получим

P(A/Hi) = P(A)P(Hi/A) = P(Hi)P(A/Hi),

откуда

,

,

или с учетом формулы полной вероятности (8.25),

(8.26)

Полученное соотношение и называется формулой Байеса. В условиях рассмотренной задачи исходы Hi, с одним из которых может произойти событие A, играют роль гипотез. Вероятности P(Hi) по смыслу являются априорными (до опыта), а вероятности P(Hi/A) — апостериорными вероятностями этих гипотез. Формула Байеса обеспечивает возможность пересчета первыхвовторые,т.е.учетаинформации,полученнойврезультате произведенного испытания. Из этой формулы следует, что

сумма всех апостериорных вероятностей равна единице.

279

Пример 8.7. В условиях примера 8.6 найти вероятность того, что принятое изделие является дефектным.

Решение

При обозначениях событий, введенных в примере 8.6, используя формулу Байеса, находим

так что в условиях данного примера из каждых десяти тысяч принятых в среднем 26 изделий будут дефектными.

Пример 8.8. Наблюдения показали, что кредиты в коммерческих банках предоставляют: 10% — государственным учреждениям, 0% — другим банкам и 60% — физическим лицам. Вероятности невозврата кредита соответственно равны 0,01; 0,05 и 0,2. Определить полную вероятность невозврата кредита и вероятность невозврата кредита коммерческим банком.

Решение

Полную вероятность невозврата кредита можно определить, используя выражение (8.25), в соответствии с которым

Используя формулу Байеса, находим вероятность невозврата кредита коммерческим банком

Пример 8.9. На предприятии изготовляются изделия определенного вида на трех поточных линиях. На первой линии производится 20% изделий от всего объема их производства, на второй — 0%, на третьей — 50%. Каждая из линий характеризуется соответственно следующими процентами годных изделий: 95, 98 и 97%.Требуется определить вероятность того, что наугад взятое изделие, выпущенное предприятием, окажется

280