Материал: Sravnenie_variantov

2)можно указать степень предпочтения совпадения исходной информации

сграницей максимальных (минимальных) возможных значений по сравнению с совпадением фактических значений исходных данных с минимально

(максимально) возможными; 3) оценка экономической эффективности инвестиций осуществляется при

максимальной неопределенности исходной информации, когда нельзя отдать ни одному значению предпочтение перед другими во всем диапазоне возможных колебаний исходных данных.

В первом случае, когда вероятность совпадения исходных данных с граничными значениями значительна, оценка экономической эффективности решения может быть произведена, например, в соответствии с максимином ЧДД:

|

|

max minЧДДij (i 1, Nч( j) ; j 1, Nb , |

(15) |

|

|

|

j |

i |

|

|

|

|

||

где |

ЧДДij |

– i-е |

значение чистого дисконтированного дохода |

|

|

||||

|

|

инвестиционного проекта; |

|

|

|

Nч( j) |

– число возможных значений ЧДД для j-го варианта; |

|

|

|

Nb |

– число сравниваемых вариантов проекта. |

|

|

Если можно указать степень предпочтения совпадения исходной информации по границам максимальных возможных значений исходных данных по сравнению с минимально возможными (2-й случай), то наиболее эффективный

вариант может быть найден по обобщенному максимуму ЧДД:

|

|

maxЧДД |

|

(1 |

|

) minЧДД |

|

|

max |

0 |

ij |

0 |

ij , |

(16) |

|||

|

i |

|

i |

|||||

j |

|

|

|

|

|

|

где |

0 |

– показатель оптимизма, отражающий вероятность такого |

|

изменения исходной информации j-го варианта, которое соответствует максимальному значению чистого дисконтированного дохода (ЧДД), 0 0, 1 .

31

В случае, когда трудно установить степень предпочтения совпадения фактических значений показателей с одной из границ диапазона их возможного колебания, показатель приближенно может быть принят 0,3—0,4.

При максимальной неопределенности исходной информации, когда нельзя отдать ни одному значению показателя предпочтение перед другими во всем диапазоне возможных колебаний исходных данных (3-й случай), выбор можно сделать в соответствии с максимальным превышением ЧДД, тем самым добиваясь минимизации степени риска получить больший проигрыш.

Минимальное превышение ЧДД для j-варианта инвестиционного проекта выражается зависимостью:

|

|

minЧДДij max minЧДДij , |

|

|

|||

|

|

|

i |

j |

i |

|

|

|

j |

|

|

|

|

(i 1, Nч( j);1; Nb . |

|

|

maxЧДДij max maxЧДДij |

(17) |

|||||

|

|

|

i |

j |

i |

|

|

Тот вариант, который имеет максимальное значение j и принимается как

наиболее экономически эффективный.

1.6.Общие понятия о многокритериальной оценке проектных

решений

Показатель экономической эффективности инвестиций должен быть комплексным, охватывающим все достоинства и недостатки сравниваемых вариантов. Из предыдущего ясно, что наиболее полно этому требованию отвечает показатель приведенный интегральный эффект, дающий возможность в стоимостной форме учесть затраты и доход на всех этапах сооружения и эксплуатации объекта, а также их неравнозначность во времени. Однако,

приведенный интегральный эффект как показатель оценки экономической эффективности инвестиционных проектов, имеет ряд недостатков. К таким недостаткам относится трудность, а иногда и невозможность учета в стоимостной форме всех показателей всех показателей, влияющих на эффективность решения.

32

Кроме того, приведенный интегральный эффект как денежная форма показателя оценки эффективности, подвержен всем недостаткам, присущим ценообразованию.

Одним из путей снижения недостатков стоимостных показателей эффективности инвестиционных проектов является учет не только денежных, но и натуральных показателей. Совокупность экономических показателей оценки проектов железнодорожного строительства объединяет шесть групп: показатели эффективности инвестиций, стоимостные показатели сооружения и эксплуатации объектов, показатели трудозатрат, потребных материальных ресурсов и подвижного состава, производственные и объемно-планировочные показатели.

При выборе варианта инвестиционного проекта необходимо учитывать не только экономические, но и социальные, и экологические показатели.

Одновременный учет совокупности показателей обусловливает оптимизацию инвестиционных решений при так называемом многокритериальном подходе к оценке эффективности инвестиций.

При наличии нескольких показателей, характеризующих инвестиционные варианты, действие их на эффективность решения может быть противоречивым.

Например, строительную стоимость, расход топливно-энергетических ресурсов,

целесообразно уменьшать, а прибыль предприятия, надежность конструкций,

следует увеличивать. Наличие такого рода альтернативности при оптимизации показателей обусловливает сложность многокритериального подхода к выбору решений. Математические методы поиска наиболее качественного решения многокритериальных задач базируются, в основном, на эвристическом подходе путем построения множества Парето, обеспечивающем, в некоторых случаях,

выделение области существования наивыгоднейшего решения в условиях сравнения вариантов по нескольким показателям. Для нахождения множества Парето оси координат характеризуются различными показателями. Каждый инвестиционный вариант отображается точкой в N-мерном пространстве, где N –

число показателей, по которым оптимизируется решение. Соединяются эти точки

33

максимально выпуклым многоугольником. Множество, содержащее наиболее эффективные варианты, выделяется наложением вершины координатных осей,

имеющих направление оптимизации, на границу выпуклого многоугольника. Те граничные точки, в которых направленные координатные оси не будут пересекать область, оконтуренную многоугольником, являются точками, среди которых содержится наиболее эффективное решение.

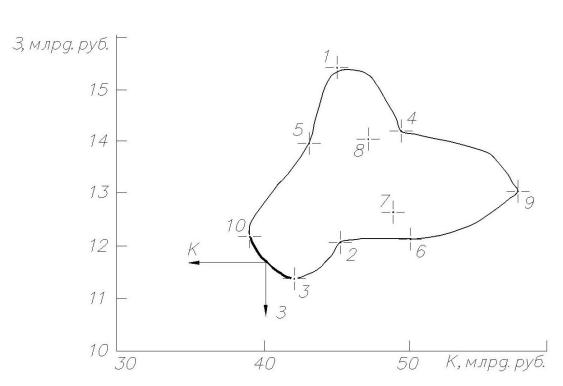

На рис. 1 выделена область эффективных проектных решений (множество Парето) из 10 проанализированных вариантов трассы новой железнодорожной линии. Выбор экономически эффективных решений осуществлялся в соответствии с двумя показателями: капитальными вложениями К и

эксплуатационными затратами З. Значения К и З по 10 вариантам приведены в табл. 1.

Рис.1

34

Экономически эффективный вариант в данном случае выявлялся без приведения единовременных и текущих затрат друг к другу. Оптимизированное направление осей К и З – в сторону уменьшения. При наложении этих осей на многоугольник, образованный соединяющей точки-варианты линией, выделяется область эффективных решений между вариантами 3 и 10 включительно. Нетрудно видеть, что любой другой вариант имеет более значение либо капитальных вложений, либо затрат на эксплуатацию, чем варианты выделенной области.

|

|

|

|

|

Таблица 1.1. |

|

|

|

|

|

|

|

|

Номер |

К, млрд.р. |

З, млрд.р. |

Номер |

К, млрд.р. |

З, млрд.р. |

|

варианта |

варианта |

|||||

|

|

|

|

|||

|

|

|

|

|

|

|

1 |

45100 |

15331 |

6 |

50079 |

12066 |

|

|

|

|

|

|

|

|

2 |

45300 |

12000 |

7 |

48814 |

12667 |

|

|

|

|

|

|

|

|

3 |

42073 |

11333 |

8 |

47390 |

13999 |

|

|

|

|

|

|

|

|

4 |

49540 |

14154 |

9 |

58772 |

39000 |

|

|

|

|

|

|

|

|

5 |

43100 |

13993 |

10 |

12999 |

12186 |

|

|

|

|

|

|

|

Все методы многокритериальной оценки решений могут быть поделены на две группы. Первая группа методов базируется на свертке всего множества показателей в единый комплексный показатель. Почти все методы этой группы предполагают формирование комплексного показателя на основе введения значений весомости различного рода показателей. Весовые коэффициенты разнородных показателей эффективности инвестиционного решения рекомендуется устанавливать по стоимостным, статистическим, экспертным и другим методам. Различные подходы к определению коэффициентов веса или значимости отдельных показателей, синтезирующих комплексный показатель эффективности решений, вызваны весьма значительной сложностью количественной оценки предпочтения одних показателей другим. При решении вопроса о правомерности формирования комплексного показателя эффективности проекта необходимо иметь в виду различные цели выявления данного показателя выбор инвестиционного решения или стимулирование качества продукции.

35