Материал: 5003

- услуги промышленного характера другим предприятиям ( в том числе собственному капитальному строительству). см. формулу 4.1 Признаком товарной продукции является её завершённость в данном периоде

безотносительно к тому, когда она изготовлялась :

|

|

n |

|

|

|

ТП |

qi Цi |

VРЕМ SУСЛ , |

(4.1) |

|

|

i 1 |

|

|

где |

ТП – объём товарной продукции, тыс. руб.; |

|

||

|

qi – количество, выпущенной продукции i-го вида, шт.; |

|

||

|

Цi – цена единицы продукции i-го вида, тыс. руб.; |

|

||

|

i – количество видов продукции; |

|

||

|

VPEM – объём ремонтных работ и готовых изделий для нужд |

|||

|

капитального строительства и непромышленного хозяйства |

|||

|

своего предприятия, |

выполненных самим предприятием, |

||

|

тыс. руб.; |

|

|

|

– услуги промышленного характера другим предприятиям, тыс. руб.

Валовая продукция – стоимость всей продукции предприятия ( выполненных работ), произведённой за определённый период, вне зависимости от степени её готовности (см. (4.2)):

|

ВП = ТП +∆НП +∆ПИ = ТП + ( НПК.Г – НПН.Г) + (ПИК.Г – ПИН.Г) , |

(4.2) |

|

где |

ВП – валовая продукция предприятия за определённый период |

|

|

|

времени, тыс. руб.; |

|

|

|

∆НП – изменение остатков незавершённого производства, тыс. руб.; |

||

НПК.Г.,НПН.Г – |

незавершённое производство на конец и начало года соответ- |

||

|

|

ственно, тыс. руб.; |

|

ПИК.Г.,ПИИ.Г – |

стоимость специального инструмента, полуфабрикатов, |

приспо- |

|

|

|

соблений собственного изготовления на конец и начало года со- |

|

|

|

ответственно, тыс. руб. |

|

31

Реализованная продукция – это полностью изготовленная продукция, отвечающая требованиям государственных стандартов, чертежей, технических условий, договоров или иной документации, переданная потребителю и оплаченная им.

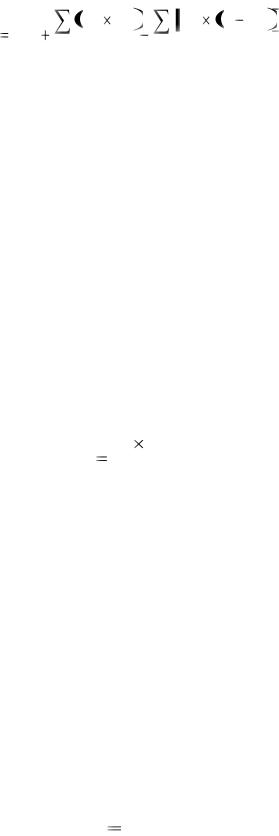

Реализованная продукция объединяет в себе продукцию, произведённую в планируемом периоде и изготовлённую в предыдущих периодах (см. формулу 4.3) :

РП |

ТП |

О |

П Х |

ТП |

(ОН .Г ОК .Г ) (ПНХ.Г |

ПКХ.Г ) , |

(4.3) |

|

где |

РП – реализованная продукция, тыс. руб.; |

|

|

|||||

∆О – изменение остатков нереализованной продукции на |

|

|||||||

|

складе |

на |

начало |

и |

конец периода |

соответственно, тыс. |

||

|

|

руб.; |

|

|

|

|

|

|

ОН.Г – остатки готовой продукции на начало года, тыс. руб.; |

|

|||||||

ОК.Г – остатки готовой продукции на конец года, тыс. руб.; |

|

|||||||

ПхН.Г, ПхК.Г – стоимость продукции, |

находящейся на ответственном хране- |

|||||||

|

|

нии у покупателя на начало и конец периода соответственно. |

||||||

Чистый результат экономической деятельности предприятия измеряется показателями чистой продукции (ЧП) и условно-чистой продукции (УЧП)

(см. формулы 4.4 и 4.5) :

|

ЧП = ВП – М – А ; |

(4.4) |

|

УЧП = ВП – М , |

(4.5) |

где |

ВП – валовая продукция; |

|

|

М – прямые материальные затраты; |

|

|

А – амортизация. |

|

Рассмотрим основные понятия, применяемые при характеристике производственной программы предприятия.

Валовой оборот (ВО) – это общий объём произведённой продукции. В него включаются :

1)стоимость готовых изделий и продуктов, выработанных за отчётный период всеми подразделениями юридического лица, предна-

32

значенных для реализации на сторону, передачи своему капитальному строительству и своим непромышленным подразделениям, зачислению в состав собственных основных средств, а также для выдачи своим работникам в счёт оплаты труда;

2)стоимость работ (услуг) промышленного характера, выполненных по заказам со стороны, для своего капитального строительства и своих непромышленных подразделений, а также работ по модернизации и реконструкции собственного оборудования, произведённых за отчётный период, работ по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчётном периоде не завершено;

3)стоимость полуфабрикатов своей выработки, отпущенных за отчётный период на сторону, своему капитальному строительству и сво-

им непромышленным подразделениям, независимо от того, выработаны они в отчётном периоде или ранее.

Внутрипроизводственный (внутренний) оборот (ВПО) – это часть выработанных предприятием готовых изделий и полуфабрикатов, которая используется на собственные промышленно-производственные нужды (кроме продукции, зачисленной в состав основных средств данного предприятия).

Валовая продукция (ВП) включает в себя элементы, которые не могут рассматриваться как подготовленные к отпуску на сторону. Этот показатель характеризует объём продукции, произведённой предприятием для отпуска на сторону и (или) для дальнейшей обработки на своём производстве.

Квнутрипроизводственным элементам (ВПЭ) относятся :

1)стоимость полуфабрикатов, изготовленных в рассматриваемом периоде

ипредназначенных для использования в производственной деятельности и в последующие периоды;

2)изменение стоимости незавершённого производства.

Товарная продукция (ТП) – это продукция, предназначенная к отпуску на сторону.

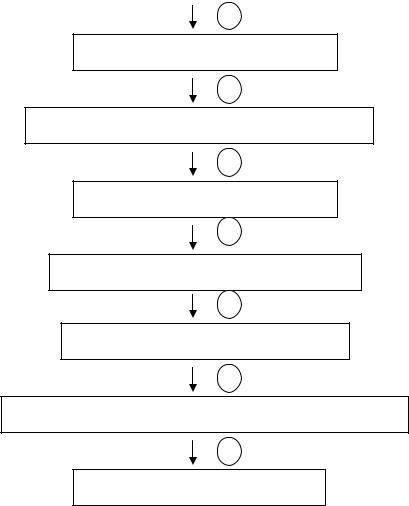

Взаимосвязь этих показателей показана на рисунке 4.1

Валовой оборот (ВО)

-

Внутрипроизводственный оборот (ВПО)

33

=

Валовая продукция (ВП)

-

Внутрипроизводственные элементы (ВПЭ)

=

Товарная продукция (ТП)

-

Остатки продукции на складе (∆О)

=

Отгруженная продукция (ОП)

-

Отгруженная, но неоплаченная продукция (∆ОПн)

=

Реализованная продукция (РП)

Рисунок 4.1 – Схема взаимосвязи показателей

Под производственной мощностью понимается максимально возможный выпуск продукции в установленных планом номенклатуре и ассортименте при полном использовании производственного оборудования и площадей с учётом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции. Производственные мощности – это возможности предприятия или его основных факторов производства к выпуску продукции за определённый период времени.

Различают входную (на начало года), выходную и среднегодовую производственную мощность.

Под входной мощностью (Мн) понимают производственную мощность предприятия (цеха, участка) на 1 января текущего года.

Среднегодовая мощность М рассчитывается по формуле 4.6:

34

|

_ |

М В К1 |

|

М Л 12 К2 |

|

|

|

|

|

|

|

|

|

|

М М Н |

|

|

|

, |

(4.6) |

|

12 |

12 |

||||

|

|

|

|

|||

где |

МВ – мощность, вводимая за счёт нового строительства и |

|||||

реконструкции производства в течение года; МЛ – мощность, ликвидируемая в течение года;

К1 – число месяцев работы вводимой мощности в течение года за счёт нового строительства и реконструкции производства;

К2 – число месяцев работы выбывающей мощности.

Выходная мощность (Мвых) определяется по формуле 4.7 :

Мвых = МН + МВ – МЛ, |

(4.7) |

Мощность отдельных групп оборудования при обработке одного изделия или комплекта (МОБ) исчисляется по формулам 4.8, 4.9 :

|

М ОБ |

|

|

ni |

FД |

; |

(4.8) |

|||

|

|

|

ti |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

М |

ОБ |

= n |

i |

х F х П |

i |

, |

(4.9) |

||

|

|

|

|

Д |

|

|

|

|||

где |

ni – количество единиц i-го оборудования; |

|||||||||

FД – полезный фонд времени работы станка в год, ч; Пi – производительность оборудования в единицу

времени;

ti – прогрессивная трудоёмкость изделия.

Прогрессивная трудоёмкость изделия (ti) определяется путём деления нормативной трудоёмкости (tН) на прогрессивный процент выполнения норм выработки (КВ.Н) (см. формулу 4.10) :

ti |

t Н |

. |

(4.10) |

||

К |

В.Н |

||||

|

|

|

|||

Режим работы предприятия определяется на основе календарного (FК), нормального (FН), эффективного (действительного) (FД) фонда рабочего времени.

35