Материал: 41-1

36

Практическое занятие № 7

Анализ жизненного цикла товара

1.Цель работы: является определение продолжительности жизненного цикла товара

2.Общие указания

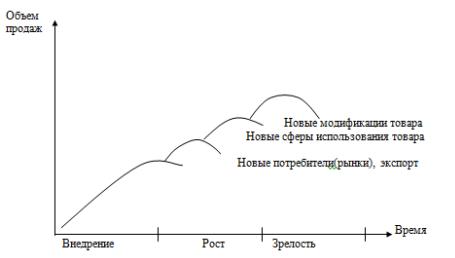

Для организации маркетинговой деятельности большое значение имеют характер и продолжительность жизненного цикла товара – это продолжительность жизни товара на рынке (рис. 1). В общем случае он состоит из четырех стадий, различающихся по объемам продаж и доходам.

Основные стадии жизненного цикла товара:

1.Внедрение на рынок.

2.Рост.

3.Зрелость.

4.Спад

Рис. 1. Жизненный цикл товара

На первой стадии – стадии внедрения, производитель стимулирует спрос, то есть проводит рекламную кампанию, осуществляет продвижение товара, различные исследования. Эта стадия характеризуется большими затратами и низкими прибылями.

На стадии роста происходит резкое увеличение объема продаж и прибыли. Стабилизируются цены, сокращаются издержки на единицу продукции, следовательно, возрастают доходы на вложенный капитал. Но одновременно с этим происходит увеличение числа конкурентов, и

37

производитель вынужден вкладывать дополнительные средства в продвижение товара для конкурентной борьбы.

Стадия зрелости характеризуется достижением стабильного объема продаж. Это самая длительная стадия жизненного цикла товара. Повышения объема продаж на этой стадии можно добиться путем усовершенствования товаров, повышения их привлекательности, снижением цен.

На стадии спада происходит постепенное уменьшение объемов продаж и прибыли по причинам изменения вкусов потребителя или совершенствования технологий и др. На этой стадии производитель должен принять решение – продолжать или прекратить производство.

3.Содержание практической работы

Задача 1. Фирма производит товары А, Б, В и Г с удельным весом в ценовом выражении объема продаж соответственно 40 %, 25 %, 13 % и %. Товары А и Б по своему основному назначению являются взаимозаменяемыми. Товар Г выступает в качестве дополнения к товару А. Товар В выступает в качестве сборочного элемента (компонента) для товара А и Б, но имеет и самостоятельный спрос.

Товары А, Б, В и Г находятся соответственно в следующих стадиях своего жизненного цикла на рынке: «зрелость», начало «спада», «рост» и «внедрение».

Кроме указанных товаров, фирма производит товар Д с удельным весом 20 % и реализует его на основе долгосрочного контракта с транснациональной корпорацией.

Длительность жизненных циклов товаров А и Б составляет в среднем 5 лет. В и Г – 3 года. Контракт с корпорацией о поставках товара Д только что продлен на следующие 5 лет.

Товары приносят следующие доли в обшей массе прибыли: А – 60 %,

Б – 10 %, В – 10 %, Г – 0 %, Д – 20 %.

Вопросы и задания:

1.Структурируйте данные (табл. 1).

|

|

|

38 |

|

|

|

|

|

|

|

|

Таблица 1 |

|

|

|

|

|

Длительность |

|

|

Код |

Доля в |

Связь с |

Стадия |

Доля в |

||

товара |

объеме |

другими |

ЖЦТ |

ЖЦТ |

|

массе |

|

продаж |

товарами |

|

|

|

прибыли |

А |

|

|

|

|

|

|

Б |

|

|

|

|

|

|

В |

|

|

|

|

|

|

Г |

|

|

|

|

|

|

Д |

|

|

|

|

|

|

2. Предложите вариант ассортимента фирмы (с названиями товаров).

4.Вопросы для самопроверки

1.Что такое товар и каковы его характеристики?

2.Назовите стадии «жизненного и «рыночного» циклов товара и содержание маркетинговых мероприятий.

3.Что такое товарная политика и по каким направлениям она строится?

4.Дайте определение конкурентоспособности товара. Назовите основные показатели и методы ее оценки.

5.Какую роль выполняет упаковка товара?

39

Практическое занятие № 8

Определение точки безубыточности

1.Цель работы: определение точки безубыточности различными

методами.

2.Общие указания

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль, показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

•Переменные затраты – возрастают пропорционально увеличению производства (объему реализации товаров).

•Постоянные затраты – не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия.

Методы определения точки безубыточности:

1. Аналитический и графический метод

В рыночной экономике, когда цены на товары и объемы производства диктуются рынком, организация всегда стоит перед выбором, сколько продукции производить при сложившейся на рынке цене, чтобы получить желаемую прибыль. Решить эту проблему можно, ответив на вопрос: может ли организация достигнуть безубыточности при продаже определенного объема своей продукции по данной цене.

Математическая формула безубыточности производства основана на том факте, что в структуре полных затрат доля условно-постоянных расходов при изменении объемов производства либо остается постоянной, либо изменяется незначительно. При этом маржинальная прибыль (прибыль от всего объема продаж) увеличивается, а доля переменных затрат (на сырье, материалы, заработную плату рабочих и т. д.) изменяется пропорционально изменению объема производства продукции.

40

Таким образом, математическая зависимость между прибылью, объемом производства продукции (объемом продаж) и затратами будет следующей

П = PV −(СПСТ +СПЕРV) , |

(1) |

где Р – цена единицы продукции; СПСТ – постоянные издержки на весь объем продаж; СПЕР – переменные издержки на единицу изделия.

Определим объем производства и объем продаж, при которых организация может обеспечить возмещение своих затрат.

Математическая формула безубыточности имеет следующий вид

PV =CПСТ +СПЕРV |

(2) |

Если левая часть уравнения больше правой, то организация имеет |

|

прибыль, если меньше– убыток. Тогда точка безубыточности |

|

VБЕЗ =СПСТ /(Р−СПЕР) |

(3) |

а минимальный (безубыточный) доход от продаж

DMIX =VБЕЗP |

(4) |

|

|

Таким образом, при безубыточном объеме производства левая и правая |

|

части уравнения равны. |

|

2. Метод маржинальной прибыли

Для определения точки безубыточности можно также использовать показатель маржинальной прибыли.

Маржинальнаяприбыльна единицу продукции определяется как разность между продажной ценой и переменными затратами на единицу продукции

MRуR= P −Cпер |

(5) |

||

Тогда безубыточная программа (точка безубыточности) |

|

||

|

СПСТ |

|

|

VБЕЗ = |

|

. |

(6) |

[MRуR] |

|||

Метод маржинальной прибыли позволяет быстро определить, какой объем продукции необходимо произвести и реализовать для получения желаемой прибыли в планируемом периоде. Так как прибыль равна разности между выручкой от реализации продукции (объемом продаж) и совокупными затратами, то планируемая выручка будет равна сумме желаемой (планируемой) прибыли и совокупных затрат

V |

= |

ППЛ +С |

|

GK |

|

[MRуR] |

(7) |

|

|

|