Материал: 2094

между выручкой и альтернативными (явными и неявными) издержками дает экономическую прибыль.

Корректно считать явные издержки совпадающими с бухгалтерскими, поэтому бухгалтерская прибыль превышает экономическую на

величину неявных (внутренних) издержек.

Сномике норме пр быльности. Можно определить ее и по-другому: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжен е занятий данным видом бизнеса.

Экономическая теория выделяет еще одну трактовку прибыли –

категорию нормальной прибыли. Как ясно из самого названия, величина нормальной пр были тяготеет к средней, обычной в данной эко-

лучитьшения доходов над явными издержками. Но величина этой прибыли может оказаться н же нормальной. Поэтому наличие положительной бухгалтерской пр ыли только отчасти может свидетельствовать о

опостав м размеры всех трех показателей прибыли. Чтобы попри ыль, фирме достаточно добиться превы-

бухгалтерскую убытков, не разоряетсяА. Что ы предприниматели не уходили из дела,

благополуч ф рмы. Оно говорит лишь о том, что фирма не несет

надо, чтобы величина ухгалтерской прибыли хотя бы равнялась нормальной (т.е. покрывала ы неявные издержки).

Экономическая при ыль возникает лишь у того предприятия, доход которого больше суммы явныхДи неявных издержек. Поэтому о предприятии, приносящем нормальную прибыль, можно сказать, что оно получает нулевую экономическую прибыль.

Наконец, положительная экономическая прибыль всегда больше нормальной. Это стимулирует приток капиталов и предпринимательских талантов в соответствующую фирму илиИотрасль, ведь там доходность выше, чем в среднем по экономике.

Можно выразить ту же мысль иначе. Бухгалтерская прибыль – это абсолютный (а не сравнительный) показатель положения дел на предприятии, фиксирующий наличие прибылей или убытков. Но она ничего не говорит нам о положении предприятия в сравнении с другими фирмами. Нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами, в том числе и предпринимательским талантом. Таким образом, именно положительная экономи-

61

ческая прибыль – наиболее точный индикатор эффективности работы предприятия.

4.2. Постоянные, переменные и валовые издержки

СВ деятельности фирмы можно выделить период, в течение которого изменения объема производства обеспечиваются за счет варьирования объемов л шь некоторых используемых ресурсов (сырья, материалов, ч сленности персонала и т.д.), а остальные остаются фик- (оборудование, здания, сооружения). Такой период называют краткосрочным. Именно для него имеет смысл деление ресур-

сов на постоянные переменные.

Пер од, достаточный для наращивания всех, даже самых инертных ресурсов, называется долгосрочным. Выпуск продукции в это время может меняться вследствие увеличения количества всех ресур-

рые остаютсябАнеизменными на всем протяжении краткосрочного периода и не зависят от о ъема выпуска продукции. К ним относят: за-

сов. Каждый |

з н х является теперь переменным. |

сированными |

|

Существующее в краткосрочном периоде различие между по- |

|

стоянными |

переменными ресурсами обусловливает выделение по- |

стоянных и переменных издержек. |

|

Постоянные издержки – затраты постоянных ресурсов, кото- |

|

и сторожей; коммунальные платежиД.

траты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие ноу-хау; выплаты за использование патентов; оплату основного персонала (ведущих ме-

неджеров, бухгалтеров и т. д.); выплаты процентов по кредитам; стра-

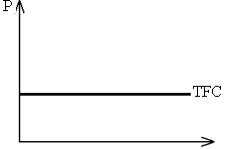

Так как постоянные издержки (по первым буквам соответствующих английских слов их принято обозначать TFC) не зависят от объема производства, график их функции представляет собой горизонтальную линию (рис. 10).

ховые взносы; налоги на собственность, заработную плату уборщиков И

Q

Рис. 10. График валовых постоянных издержек (TFC)

работной платы производственным рабочим; транспортные расходы; налог на добавленную стоимость; разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж).

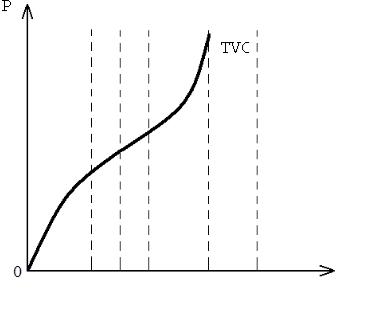

Так как переменные издержки (по первым буквам соответству- |

|

С |

|

ющих английских слов их принято обозначать TVC) зависят от объе- |

|

ма производства, график их функции представляет собой возрастаю- |

|

щую л н ю (р с. 11). |

|

и |

|

бА |

Q |

|

|

Рис. 11. График валовых |

|

переменных издержек (TVC) |

|

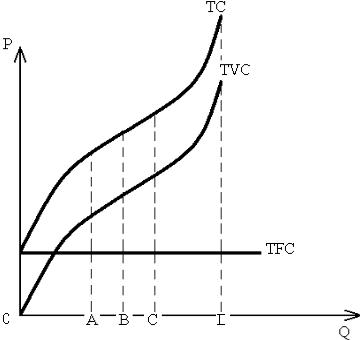

Для наглядности можно представить себе завод с проста- |

|

ивающим оборудованием (постоянный ресурс), на который нанимают |

|

все больше рабочих (переменный ресурс) и за счет этого увеличивают |

|

выпуск продукции. |

Д |

На рис. 12 можно выделить три периодаИроста переменных издержек – отрезки OA, АС и CD. Отрезок OA соответствует увеличивающейся отдаче переменного ресурса: каждая дополнительная его единица при неизменной цене дает все больший выход готовой продукции. Это является следствием того, что первоначально недогруженные производственные мощности постепенно начинают работать в полную силу, поэтому величина издержек растет медленнее, чем объем производства. На графике это показано выпуклой кривой TVC по отношению к оси абсцисс. Таким образом, при недостаточной загрузке производственных мощностей увеличение производства вызывает замедленный рост переменных издержек.

63

На отрезке АС мы имеем дело с постоянной отдачей. Соответственно и издержки растут пропорционально объему выпуска. Кривая TV на отрезке АС относительно пологая, почти линейная (точнее, до точки В слегка выпуклая, а после нее немного вогнута по отношению оси абсцисс). На ней расположена точка оптимального соотношения постоянного и переменного ресурсов, так называемый технологический оптимум. Таким образом, при приближении к технолог ческому опт муму график переменных издержек приближает-

ся к прямой. |

|

|

|

|||

Позже (отрезок СD) |

|

|||||

производственные мощно- |

|

|||||

С |

перегру- |

|

||||

сти оказываются |

|

|||||

жены. В соотношен |

по- |

|

||||

стоянного |

|

переменного |

|

|||

ресурсов |

|

снова |

меется |

|

||

|

. |

|

Около каждого |

|

||

дисбаланс |

|

|||||

станка (постоянный ре- |

|

|||||

сурс) оказывается сл ш- |

|

|||||

ком много |

|

|

(пере- |

|

||

менный |

ресурс). |

Сначала |

|

|||

каждая |

|

рабочих |

||||

|

дополнительная |

|

||||

единица |

переменного |

ре- |

|

|||

сурса при неизменной цене |

|

|||||

дает хотя |

и положитель- |

|

||||

ную, но все же |

А |

|||||

умень- |

Рис. 12. График валовых |

|||||

шающуюся |

прибавку |

к |

общих издержек (TC) |

|||

выработке. |

|

Поэтому рост |

И |

|||

величины переменных издержекДопережает увеличение объема производства. При приближении к точке D рост затрат переменного ресурса не увеличивает выпуск продукции (из имеющегося оборудования уже нельзя выжать большего объема выпуска, сколько рабочих к нему ни приставляй), а ведет к его снижению. Переменные издержки

нарастают лавинообразно. При этом, несмотря на все усилия, объем производства D не удается превысить. Кривая TVC становится почти вертикальной. Таким образом, при приближении к пределу загрузки мощностей мы наблюдаем резко ускоренный рост переменных издержек.

64

Валовые (суммарные) общие издержки. Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода ТС:

TC = TFC + TVC. |

(9) |

С |

|

||

При нулевом объеме производства валовые общие издержки |

|||

равны величине постоянных издержек. Далее при наращивании объе- |

|||

ма про зводства валовые издержки увеличиваются на величину пере- |

|||

менных |

здержек в соответствующей точке. Фактически график ва- |

||

конфигурац |

|||

ловых |

здержек получается при помощи вертикального суммирова- |

||

ния прямой TFC |

|

кр вой TVC. Таким образом, кривая ТС повторяет |

|

|

ю кр вой TVC, но расположена выше ее на величину по- |

||

стоянных здержек (см. рис. 12). |

|||

|

бА |

||

|

4.3. Средние и предельные издержки |

||

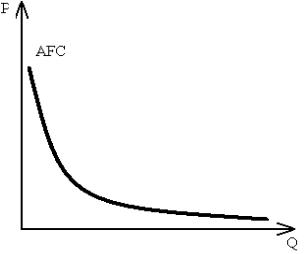

Мощным |

нструментом экономического анализа является изу- |

||

чение средн х здержек, т.е. издержек в расчете на единицу продукции. Выделяют следующие их виды.

Средние постоянные издержки. Средние постоянные издерж-

ки AFC характеризуют затраты постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC к величине выработки Q:

AFC |

TFC |

|

|

|

(10) |

|||

|

|

Q |

|

|

||||

|

|

|

|

|

|

|

|

|

График AFC представляет собой гиперболу, неограниченно |

||||||||

приближающуюся к осям абсцисс и ординат (рис. 13). |

ействительно, |

|||||||

|

TFC |

const |

И |

|||||

AFС |

|

Д |

||||||

|

||||||||

|

Q |

|

|

|

Q |

|

|

|

|

|

|

|

|

При увеличении объема |

|||

|

|

производства |

AFC |

снижаются. |

||||

|

|

Это явление называют распреде- |

||||||

|

|

лением накладных расходов. Для |

||||||

|

|

фирмы оно служит мощным сти- |

||||||

|

|

мулом увеличения производства. |

||||||

|

|

|

|

|

Средние |

переменные из- |

||

|

|

держки. Средние переменные из- |

||||||

|

|

держки AVC характеризуют затра- |

||||||

Рис. 13. Средние постоянные

издержки (AFC)

65