Материал: 2094

|

|

Q |

|

|

||

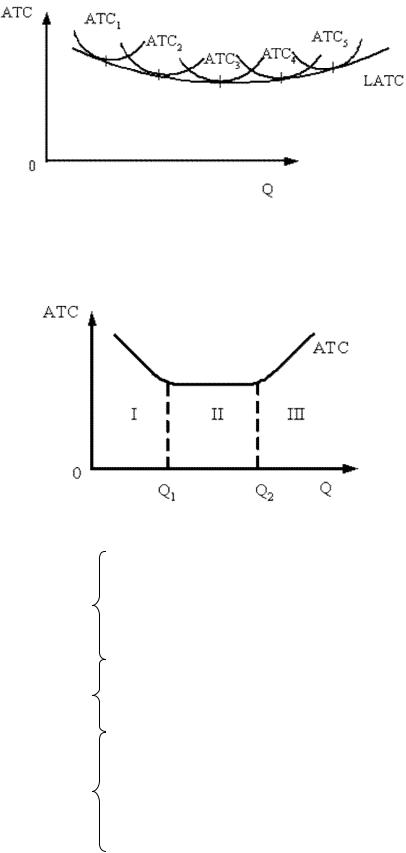

Р с. 8. Кр вая долгосрочных и |

|

|

издержек фирмы |

|||

средних |

||||||

и |

||||||

СРеакц я LATC на |

зменение параметров (масштаба) фирмы мо- |

|||||

жет быть разл чной (р с. 9). |

||||||

бА |

|

|

||||

|

||||||

|

|

|

|

Q |

|

|

|

|

|

|

|||

|

Д |

|||||

Рис. 9. Динамика долгосрочных средних издержек: |

||||||

|

характеризуется увеличением объема выпуска; со- |

|||||

I этап – положительный |

провождается снижением LATC, что объясняется эф- |

|||||

эффект от масштаба |

фектом экономии (например, за счет углубления спе- |

|||||

|

циализации труда, применения новых технологий, |

|||||

|

эффективного использования отходов); |

|||||

II этап – постоянная |

при изменении объема издержки остаются неизмен- |

|||||

ными (рост количества применяемых ресурсов на 10% |

||||||

отдача от масштаба |

||||||

|

вызвал рост объемов производства также на 10%); |

|||||

III этап – отрицательный |

рост объема производства (например, на 7%) вызыва- |

|||||

ет рост LATC (на 10%). Причиной ущерба от масшта- |

||||||

|

И |

|||||

эффект масштаба |

ба могут быть технические факторы (неоправданные |

|||||

гигантские размеры предприятия), организационные причины (рост и негибкость административноуправляющего аппарата)

56

|

Вопросы и задания для самоконтроля |

1. |

Дайте определение рынку. |

2. |

Что вы понимаете под спросом? |

3. |

Объясните закон спроса. |

С |

|

4. |

Объясните различие между изменением в спросе и изменени- |

ем величины спроса. |

|

5. |

Может ли большее количество продукта покупаться по более |

высокой цене?

понятие |

|||

6. |

Раскройте содержание закона постепенного убывания спроса. |

||

7. |

Что вы пон маете под предельной полезностью продукта? |

||

8. |

Как е факторы могут вести к смещению кривой спроса? |

||

9. |

Что вы пон маете под ценовой эластичностью спроса? |

||

10. |

Объясн |

||

те закон предложения. |

|||

11. |

Раскройте |

предельной производительности факто- |

|

ров про |

|

зводства. |

|

12. Что вы пон маете под предельной выручкой и предельными издержками про зводства?

13. Назовите основные компоненты издержек производства и раскройте влияние каждого из них на предложение продукта.

14.Как устанавливается рыночное равновесие?

15.Что вы понимаете под равновесной ценой?

16.Перечислите основные функции рынка.

17.Дайте характеристику свободному рынку.

18.Перечислите основные виды рынков и коротко охарактеризуйте их.

19.Назовите основные элементы рыночного механизма.

20.Какие вы знаете неценовые факторы, определяющие спрос? Представьте пример того, как каждый из них влияет на спрос.

21.Как снижение и увеличение цены на ресурсы влияют на спрос на товары? Как эти изменения влияют на график спроса?

22.Какие неценовые факторы оказывают влияние на спрос? Представьте краткий пример того, как они смещают кривую спроса. Какие факторы спроса оказывают наибольшее влияние на цену?

23.Дайте определение эластичности спроса. Представьте формулу. Аргументируйте представленную формулу и докажите, почему

эластичность не должна измеряться в абсолютной величине и почему она должна вычисляться в средней точке.АИ

57

24. Дайте определение эластичности спроса. Представьте графически различные возможные значения. Определите, какие детерминанты повлияли на данное значение эластичности.

25. Дайте определение эластичности предложения. Представьте графически различные возможные значения эластичности предложения. Определите детерминанты эластичности предложения.

26. Используя график, покажите, как эластичность спроса и эластичность предложен я могут помочь в изучении распределения бремени налога с оборота. Прокомментируйте эффективность стремле-

рицательногоТема 4. ИЗДЕРЖКИ И ПРИБЫЛЬ

ния к получен ю дохода и налога на предметы роскоши.

27. Объясн |

пр чины существования эффекта масштаба и от- |

С |

|

эффекта масшта а. |

|

ЭкономическаябАактивность неразрывно связана с затратой ресурсов. Расходование ресурсов, осуществляемое с целью достижения определенного коммерческого результата, принято называть издержками. Экономическая теория в зависимостиДот метода оценки затрат ресурсов предлагает две концепции издержек:

4.1. Бухгалтерские и альтернативные издержки. Основные виды прибыли

1) бухгалтерские издержки;

2)издержкиупущенныхвозможностей(альтернативныеиздержки). Охарактеризуем более подробно обе концепции.

Сущность и экономический смысл бухгалтерских издержек.

В данном случае издержки – сумма выплат фирмы поставщикам и собственным работникам. Все выплаты обязательно фиксируются в

бухгалтерских документах. В связи с этим данный способ оценки из- |

|

держек называется бухгалтерским, а зафиксированные с его помощью |

|

издержки – бухгалтерскими издержками. |

И |

|

|

В бухгалтерские издержки входят затраты по следующим ос- |

|

новным статьям:

– материальные затраты: оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов;

58

– затраты на оплату труда: заработная плата наемных работников, атакже другие выплаты, предусмотренные трудовыми договорами;

– отчисления на социальные нужды: отчисления по установленным законодательством нормам в Фонд социального страхования,

Пенсионный фонд РФ, Фонд занятости населения и т.п.; С– амортизация: отчисления по установленным законодатель-

ством нормам, отражающие износ основного капитала.

– проч е затраты: комиссионные платежи банку за кассовое и

банковское обслуж вание, проценты за кредит, арендные платежи, учитываемойоплата работ услуг, оказываемых другими фирмами, налоги и сборы, включаемые законодательством в издержки производства.

Точное знан ухгалтерских издержек служит ключевым мо-

ментом для выяснен я того, прибыльна или убыточна фирма. Для этого х достаточнобухгалтериейсравнить с суммой доходов компании (также кротству.

). Экономический смысл такого бухгалтерского анал за крайне важен: только прибыльные в долгосрочной перспект ве предпр ят я спосо ны сохранить свое место на рынке, убытки же в течениеАдлительного периода ведут к неминуемому бан-

Главный недостаток ухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочую силу и т.п.). Их называют явными или внешними издержкамиД. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов. Однако некоторые ресурсы могут находиться в собственности предприятия.

Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуютИнеявные (внутренние) издержки. Например, владелец киоска, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками.

Как собственные ресурсы фирмы обычно выступают предпринимательские способности ее владельцев (если они сами управляют бизнесом), земля и капитал предпринимателя или акционеров. Такие ресурсы играют в рыночной экономике значительную роль. И именно они остаются за рамками бухгалтерской концепции издержек.

59

Сущность и экономический смысл альтернативных издержек (издержек упущенных возможностей). В данном случае из-

держки – это ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных способов использования данного ресурса. Такой метод оценки затрат ресурсов

СНапр мер, пусть ресурс X в принципе применим для производства нескольк х благ. Если данный ресурс использован при производстве блага А, то его уже не используешь при производстве блага В. Поэтому ценность непроизведенного блага В представляет собой

называют экономическим, сами же издержки – альтернативными (или экономическими, а также издержками упущенных возможностей).

кифирмы) определяются не ее расходами на ресурс X, а теми доходами, которые пр несло ы направление ресурса X на иные цели. При этом, если кроме лага В имеются и другие (С, D и т.д.), для оценки

упущенный доход, потерянный фирмой в результате решения истратить ресурс X на про зводство лага А. Если сравнить вариант производства товара А с меющейся альтернативой, то потери (или издерж-

размера издержекбАследует вы рать лучшую из отвергнутых альтернатив использования ресурса.

К сожалению, альтернативные издержки порой трудно представить как определенную сумму денег. В условиях многотоварного производства и быстро меняющейсяДэкономической обстановки трудно выбрать лучшую альтернативу использования ресурса. В рыночном хозяйстве это делает сам предприниматель как инициатор и организатор производства. Опираясь на свой опыт и интуицию, он определяет эффект от того или иного направления применения ресурса. При этом доходы от упущенных альтернативИ(а значит, и размер альтернативных издержек) всегда являются гипотетическими, ведь, отказавшись от определенного проекта, фирма никогда не узнает, принес бы он именно ту сумму дохода, которую обещал прогноз, или на практике она оказалась больше либо меньше расчетной.

Анализ природы издержек дает нам ключ к определению прибыли. В общем виде прибыль – это разность между суммарной выручкой от реализации продукции и суммарными издержками. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность

60