Материал: Зачеты экнономика 2 курс 4 семестр

13. Основные средства, классификация, синтетический и аналитический учет.

Регламентация (правила) учета основных средств определяется стандартом Минфина РФ - ПБУ 6/01 «Учет основных средств».

Основные средства представляют собой часть имущества, которая используется в качестве средств труда в производстве в течение многих циклов: земля, здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, приборы и др.

Отличительными особенностями основных средств является то, что они:

- используются многократно (в течение ряда лет);

-приобретая их, организация предполагает получение от них экономической выгоды;

- в процессе производства основные средства изнашиваются и постепенно переносят свою стоимость на затраты по производству (работ, услуг), путем начисления амортизации.

-стоимость составляет более 100 000 руб (НК. РФ)

Основные средства (оборудование разных видов) имеют определенный жизненный цикл, который отражается в учете предприятия:

1. Этап - поступление основных средств в эксплуатацию (акт приемки - передачи, заполняется инвентарная карточка)

2. Этап - эксплуатация основных средств, в ходе которой начисляется амортизация (расчет)

3. Этап - Учитывается перемещение внутри организации (накладная)

4. Этап - выбытие основных средств: в результате продажи, безвозмездной передачи, ликвидации - демонтажа

Организация, приобретая основные средства, имеет право владения:

- может безвозмездно передавать основные средства другим

организациям;

- может сдавать их в аренду; обменивать;

- предоставлять взаймы;

- может продавать основные средства.

Основные средства достаточно разнообразны по составу и назначению:

Классификационный признак |

Пояснения |

1. По видам |

10 видов: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты и т.д. |

2.По назначению |

- производственные; -непроизводственные. |

3.По отраслям |

- промышленность; -с/х, транспорт; -торговля и общественное питание; -информационно- вычислительное обслуживание; -ЖКХ, здравоохранение; -образование, культура и т.д. |

4.По степени использования |

А) в запасе; Б) в эксплуатации; В) в аренде. |

5.По принадлежности |

- собственные; - арендованные. |

Для синтетического учета основных средств используются балансовые счета:

· 01 «Основные средства»

· 03 «Доходные вложения в материальные ценности»

· 02 «Амортизация основных средств»

· 91 «Прочие доходы и расходы»

· субсчет 3 «Выбытие основных средств»

а также забалансовые счета (при необходимости) –

· 001 «Арендованные основные средства»

· 011 «Основные средства, сданные в аренду»

· 010 «Износ основных средств».

· Поступление и модернизация ОС

Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

Дт 19 Кт 60 — выделен входящий НДС;

Дт 01 Кт 08 — сформирована ПС ОС.

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС

· Продажа ОС

Дт 62 Кт 91 — признан доход от продажи ОС;

Дт 91 Кт 68 — отражен НДС;

Дт 02 Кт 01 — списана амортизация;

Дт 91 Кт 01— списана остаточная стоимость.

· Ликвидация ОС

Дт 02 Кт 01 — списана накопленная амортизация;

Дт 91 Кт 01 — списана остаточная стоимость ОС.

Аналитический учет представляет собой пообъектный учет основных средств и ведется на инвентарных карточках по ф. № ОС-6. Инвентарная карточка открывается на каждый инвентарный объект или на группу однотипных объектов. Заполнение инвентарных карточек (книг) производится на основе первичной документации: актов приемки-передачи, технических паспортов и других документов.

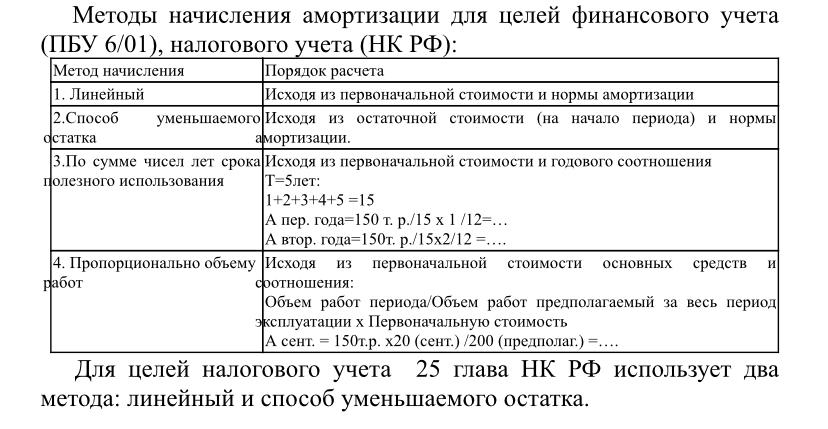

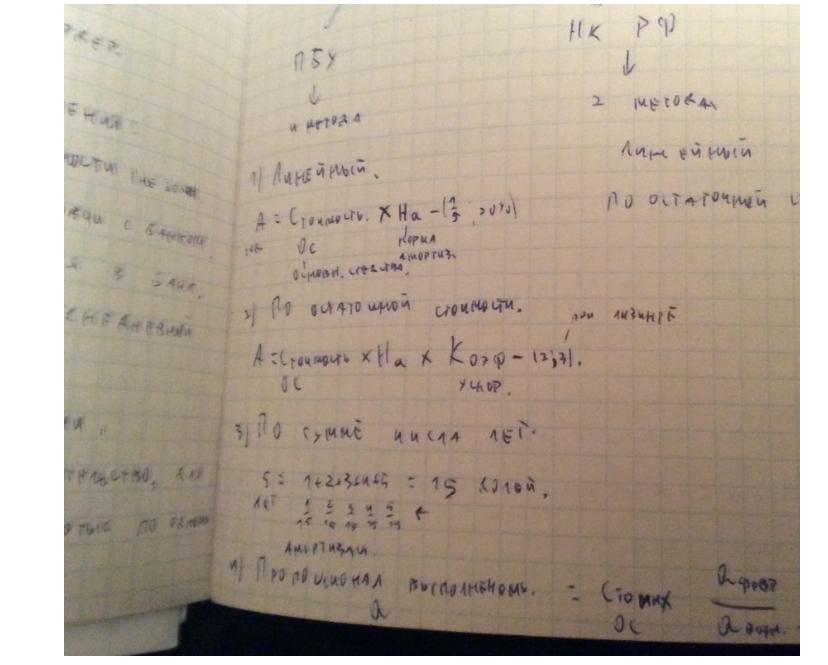

14. Методы начисления амортизации основных средств, отражение в учете.

Амортиза́ция — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг). Учитывается счете 02 «Амортизация основных средств», счет пассивный.

Варианты начисления амортизации:

Дт 20 Кт 02, п

Дт 23 Кт 02, н

Дт 26 Кт 02, т

Дт 44 Кт 02, д

15. Нематериальные активы, классификация, синтетический и аналитический учет.

Нематериальные активы – это имущество, не имеющее физической формы, но представляющее для предприятия материальную ценность.

Нематериальные активы можно разделить на три группы:

1.Первая группа-право:

-на изобретение, на промышленные образцы, полезную модель;

-право на программы для ЭВМ и базы данных;

-право автора на топологии интегральных микросхем;

-право владельца на товарные знаки и знаки обслуживания;

-право на селекционные достижения и т.д.

2.Вторая группа - деловая репутация

Деловая репутация, как нематериальный актив, возникает при приобретении предприятия (сумма оплаты больше балансовой стоимости).

Положительная деловая репутация - это разница между ценой приобретения и балансовой стоимость.

Деловая репутация включает (учитывает):

- эффективное производство и управление (менеджмент);

- удачное место расположения;

- работоспособный коллектив;

- устойчивый спрос на продукцию, услуги и т.д.

3.Третья группа нематериальных активов - результаты НИОКР (научно- исследовательской опытно- конструкторской работы), которые могут быть продемонстрированы и могут принести в дальнейшем экономическую выгоду предприятию.

Государственной регистрации подлежат: патент на изобретение, товарный знак. Будучи зарегистрированными, они могут давать для предприятия дополнительные доходы.

Синтетический учет нематериальных активов

Синтетический учет нематериальных активов осуществляют на счетах 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», и счете 91 «Прочие доходы и расходы».

Счет 04 активный, предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности, а также о расходах организации на НИОКР. Учет нематериальных активов на счете 04 осуществляют в первоначальной оценке.

Дт 04 Кт 08 – сформирована фактическая стоимость нематериального актива после учета расходов на покупку, расходов на материалы (зарплату, страховые взносы), касающиеся создания объекта НМА, уплаты НДС.

На счете 05 «Амортизация нематериальных активов» отражают начисление и списание (при выбытии) амортизации по тем видам нематериальных активов, по которым погашение их стоимости производится с использованием счета 05. При реализации НМА бухгалтеру необходимо рассчитать остаточную стоимость, уменьшая учетную цену (сч. 04) на сумму амортизации (счет 05):

Дт 62 Кт 91 – отражена продажа;

Дт 91 Кт 68 – выделен НДС;

Дт 05 Кт 04 – списана амортизация;

Дт 91 Кт 04 – списана остаточная стоимость.

Аналитический учет нематериальных активов

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При ϶ᴛᴏм ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении, нематериальных активов, а также сумм расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

Аналитический учет нематериальных активов осуществляют в карточке учета нематериальных активов. Карточка применяется для учета всех видов нематериальных активов. Открывается она на каждый объект в отдельности.

На лицевой стороне карточки указывают полное наименование и назначение объекта, первоначальную стоимость, срок полезного использования, норму и сумму начисленной амортизации, дату постановки на учет, способ приобретения, документ о регистрации и основные сведения по выбытию объекта (номер и дата документа, причина выбытия, сумма выручки от реализации).

На оборотной стороне карточки изложена характеристика объекта нематериальных активов.

16. Финансовые вложения предприятия, виды финансовых вложений, порядок учета

Классификация финансовых вложений

В России утвержден НПА, регулирующий правила учета финансовых вложений, – ПБУ 19/02. Им, в частности, предусмотрена классификация финансовых вложений по различным видам. Рассмотрим эти виды.

Понятие и классификация финансовых вложений

Под финансовыми вложениями понимаются инвестиции, вклады организации в различные активы, инструменты рынка ценных бумаг, способные приносить доход в будущем. В частности, финансовыми вложениями считаются следующие виды имущества:

ценные бумаги с установленными сроками и стоимостью погашения;

вклады в капиталы иных предприятий и организаций;

выданные займы (за исключением беспроцентных) и депозиты;

приобретенная дебиторская задолженность и др.

Подобные инвестиции и активы соответствуют рассматриваемому понятию только в случае соответствия определенным критериям. Среди них:

инвестиции имеют документальное подтверждение;

организация должна нести соответствующие финансовых риски от таких вложений;

возможность принести экономический эффект или другими словами — прибыль (дивиденды, увеличение стоимости актива и т.п.).

Финансовые вложения в бухгалтерском учете формируются на счете 58 "Финансовые вложения".

Вне зависимости от вида финансовых вложений в их составе не учитываются:

выкупленные для аннулирования или последующей продажи собственные акции предприятия;

выданные в правоотношениях купли-продажи и оказания услуг векселя;

инвестиции в имущество, переданное в аренду за определенную плату;

драгоценности, картины и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

основные средства;

материальные запасы;

нематериальные активы.

Классификация вложений по срокам

Для целей бухучета рассматриваемые нами инвестиционные вложения подразделяются на краткосрочные и долгосрочные.

Под краткосрочными понимаются вложения на срок до одного года включительно. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как наиболее легко реализуемые.

Под долгосрочными понимаются вложения на срок свыше года. Это могут быть, например:

долевое участие в капитале других организаций;

предоставление займов другим организациям;

приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

2. Классификация по способам определения стоимости

Финансовые вложения можно разделить на активы, в отношении которых подлежит установлению текущая рыночная стоимость, и на вложения, по которым такая стоимость не определяется.

Первые активы обращаются на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

либо раз в месяц;

либо раз в квартал.

Второй вид активов не обращается на рынке ценных бумаг. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость: