Материал: Зачеты экнономика 2 курс 4 семестр

1. Организационно- технические вопросы:

рабочий план счетов;

график документооборота;

форма бухгалтерского учета;

порядок проведения инвентаризации;

ведение бухгалтерского учета (специализированной организацией, на договорных началах, своими силами).

2. Учетные методики:

выбор методов учета из числа рекомендуемых Минфином РФ;

способы ведения бухгалтерского учета для целей налогообложения.

8. Требования к первичным документам и регистрам учета.

Первичный документ – оправдательный документ по совершению хозяйственной операции (письменное доказательство), на основании которого ведется бухгалтерский учет.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и электронных носителях информации, подписанного электронной подписью, но с печатными копиями для других участников хоз. операции.

Первичные документы должны составляться на русском языке. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их, достоверность данных обеспечивают лица, составившие и подписавшие эти документы.

Обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) указание ответственных лиц и их подписи.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. При необходимости предоставляется бумажная копия, как в случае с первичными документами. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

9. Инвентаризация имущества и обязательств организации, отражение в учете.

Порядок и сроки проведения инвентаризации активов и обязательств торговой организации

Инвентаризация в переводе с лат. ‑ опись имущества, это метод контроля, позволяющий проверить наличие, достоверность, фактическое состояние товаро - материальных ценностей.

Инвентаризация проводится на основе требований методических указаний Минфина РФ № 49 от 1995г.

Обязательное проведение инвентаризации предусмотрено:

-при передаче в аренду;

-при смене материально - ответственных лиц;

-при выявлении фактов хищения;

-в случаях стихийных бедствий;

-при реорганизации;

-перед составлением отчетности.

Используемые методы проверки: натуральный (сверка, подсчет, взвешивание) и документальный (сверка на соответствие).

Инвентаризация проводится на основе приказа руководителя (фиксируется в журнале учета приказов), инвентаризационной комиссии дается 10 дней на подготовку: документов, проверку исправности измерительных приборов и т.д.

Фактическое наличие проверяется: подсчетом, взвешиванием, обмером и т.д.

В ходе проверки сверяются данные наличия с данными бухгалтерского учета, составляется акт.

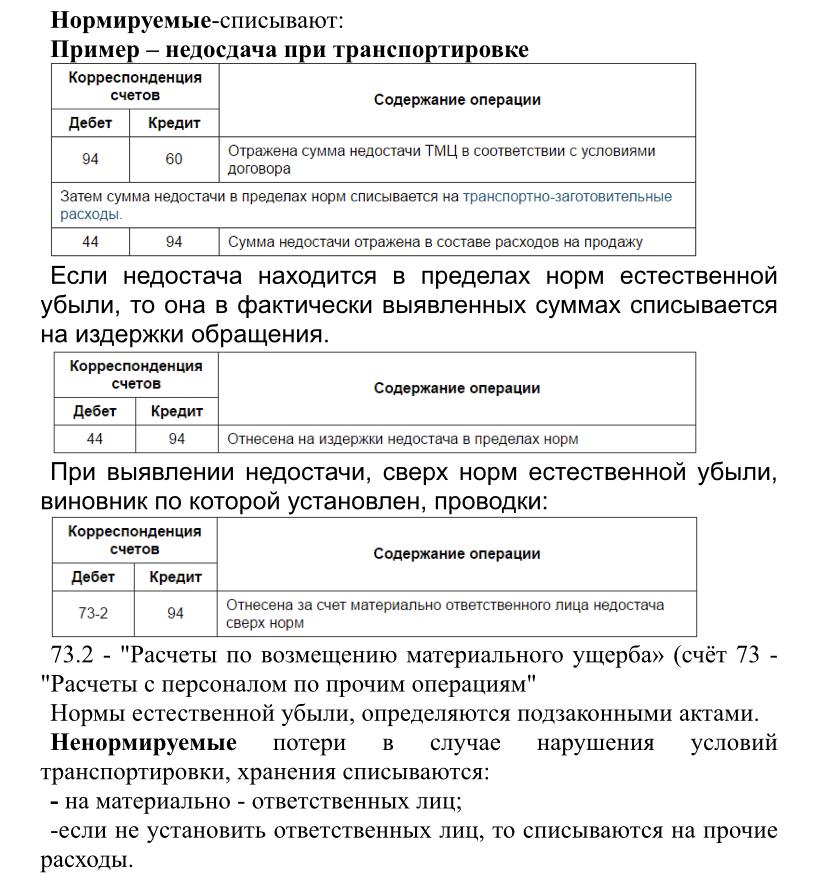

Учет товарных потерь

Потери происходят по разным причинам: при транспортировке, при продаже, при хранении, из-за погодных условий, из-за конкуренции (падение спроса), от хищений, от порчи, боя.

Товарные потери подразделяют на:

-нормируемые (неизбежные физические процессы - усыхание, таяние и т.д…);

-ненормируемые (их не возможно предусмотреть).

10. Особенности ведения учета на активных, пассивных и активно - пассивных счетах.

Счета бухгалтерского учета делят на такие, у которых образуется только дебетовый или кредитовый остаток (сальдо) и такие, у которых остаток в конце отчетного периода получается или дебетовый, или кредитовый.

Первая группа – активные счета, вторая группа – пассивные счета, третья – группа счетов, содержащих в себе признаки обеих групп – активно-пассивные счета.

Знание того, каким является счет, активным, пассивным, активно-пассивным, дает возможность правильно составлять бухгалтерские проводки и баланс.

Активные счета

Группа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным.

Для примера можно рассмотреть самый простой счет «Касса» – счёт 50. По дебету счета отображают поступление средств в кассу – выручки, например. По кредиту счета, соответственно, отображается расход денег по кассе – на заработную плату работникам, для расчетов с поставщиками и др. Сальдо на таком счете не может быть кредитовым. То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – счёт 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Внесение учредителем денег в уставный фонд - Дт 50, 51 Кт 80.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия - Дт 80 Кт 50, 51

Активно-пассивные счета

На АП счетах остаток бывает и дебетовым, и кредитовым.

Здесь отображаются расчеты организации с поставщиками, подотчетными лицами, бюджетом и т.п. В процессе ведения деятельности все они могут выступать как должниками, так и кредиторами.

Пример - счет № 60, отображающий состояние расчетов с поставщиками. По кредиту этого счета отображается увеличение кредиторской задолженности за товар, по дебету – погашение долга безналичным или наличным расчетом.

Конечное сальдо считают, как обычно, считают сопоставляя дебетовый, кредитовый обороты. Оно может быть активным, если поставщику переплатили за товар, или заплатили аванс, или пассивным, если свою задолженность предприятие к концу отчетного периода не погасило.

11. Тождественность ведения синтетического и аналитического учета, балансовое уравнение.

В бухгалтерском учете используется синтетический и аналитический учет.

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет - учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетические счета содержат обобщенные показатели о имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе.

К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция», 41 «Товары»; 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал» и др.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» - не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов - один синтетический счет.

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

Синтетический счет |

Субсчета |

Аналитические счета |

10 «Материалы»

|

10-1 «Сырье и материалы» 10-2 «Покупные полуфабрикаты» 10-3 «Топливо» |

Нефть, дизельное топливо, керосин, бензин, уголь, газ и др.

|

|

10-4 «Тара и тарные материалы» |

Деревянная, картонная, металлическая и др. |

Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали. Поэтому записи по ним проводятся параллельно. Записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах.

1. Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета.

2. Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета

3. Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета. Балансовое уравнение, является основой двустороннего бухгалтерского учета. Активы=пассивам.

12. Структура баланса: актив, пассив, разделы и статьи.

По своей форме баланс представляет систему показателей, сгруппированных в сводную таблицу, в активе которой отражаются средства предприятия, в пассиве - источники их образования.

Бухгалтерский баланс состоит из 5 разделов:

- внеоборотные активы;

- оборотные активы;

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса».

Структура актива.

Раздел 1. Внеоборотные активы.

1.Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

2.Основные средства

3.Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

4.Долгосрочные Финансовые вложения: инвестиции, займы, предоставленные более чем на 12 мес.

Раздел 2. Оборотные активы.

1.Запасы: сырье, материалы; затраты в незавершенном производстве; готовая продукция; расходы будущих периодов.

2.Дебиторская задолженность

3.Краткосрочные Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

4.Денежные средства.

Структура пассива.

Раздел 1. Капитал и резервы

1.Уставной капитал.

2.Добавочный капитал - это дополнительные собственные средства организации, которое предназначены для увеличения финансовых активов, отраженные в бухгалтерских регистрах.

3.Резервный капитал - это часть прибыли, полученной по результатам хозяйственной деятельности за отчетный период, зарезервированной для покрытия возможных убытков организации.

4.Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

1.Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

2.Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

1.Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

2.Кредиторская задолженность.

3.Доходы будущих периодов: резервы предстоящих расходов и платежей.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода.

Балансовое уравнение предполагает выполнение требования:

Активы = Капитал + Обязательств

Влияние хозяйственных операций на валюту баланса

Хозяйственные операции можно разделить на несколько типов по степени влияния на валюту баланса:

1 тип - изменения происходят только в активе баланса, например:

Дт50 Кт51, п- перечислены деньги с расчетного счёта в кассу

2 тип - изменения происходят только в пассиве баланса, например:

Дт70 Кт68, л- удержан из з/п НДФЛ для уплаты в бюджет.

3 тип – изменения касаются активов и пассивов баланса в одинаковой сумме, происходит увеличение валюты баланса, например:

Дт10 Кт60, м - отражается поступление материалов на основании расчетных документов поставщика

4 тип - изменения касаются активов и пассивов баланса в одинаковой сумме, происходит уменьшение валюты баланса, например:

Дт68 Кт 51, п - Погашена задолженность предприятия перед бюджетом