Материал: Зачеты экнономика 2 курс 4 семестр

По дебету субсчета 76-2 отражаются, в частности, расчеты по претензиям:

к поставщика материалов, товаров за обнаруженные несоответствия качества стандартам, техническим условиям, заказу;

к транспортным организациям за недостачи груза в пути сверх норм естественной убыли;

к учреждениям банков по суммам, ошибочно списанным и т.д.

По кредиту субсчета 76-2 отражаются суммы, поступивших платежей в корреспонденции со счетами учета денежных средств.

Аналитический учет по счету 76 ведется по каждому дебитору и кредитору.

Основные проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»:

35. Нормативное регулирование учета затрат на производство продукции (работ, услуг).

Учет затрат и калькулирование себестоимости на производство строго регламентирован законодательством РФ. В настоящее время сложилась четырехуровневая система нормативного регулирования.

1 уровень: Кодексы, Федеральные законы, Постановления.

Основные принципы формирования состава себестоимости определены в Налоговом кодексе РФ главе 25 «Налог на прибыль организаций».

В статье 25.2 Налогового кодекса РФ указывается, что «расходами признается обоснованные и документально подтвержденные затраты». Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Таким образом, Налоговый кодекс РФ приравнивает понятие «расходы» и «затраты». Однако ни в главе 25, ни в части первой Налогового кодекса РФ определения расходов и затрат нет. Понятия «расходы» и «затраты» являются бухгалтерскими терминами, следовательно их определения следует искать в положениях по бухгалтерскому учету

Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ, устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета, порядок составления и предоставления отчетности [1, С.5].

2 уровень: Положения по бухгалтерскому учету.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Утверждено приказом Минфина РФ от 29.07.98 г. № 34н. (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н) определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы (за исключением кредитных организаций и бюджетных учреждений), а также взаимоотношения организации с внешними потребителями бухгалтерской информации. В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно [2, С.21].

Положение ПБУ 1/2008 «Учетная политика организации» (приказ Минфина РФ от 06.10.08 г. № 106 н) - основополагающий нормативный документ, которым руководствуются организации при формировании и раскрытии учетной политики. В учетной политике предприятия описываются порядок учета затрат в бухгалтерском и налоговом учете, документооборот затрат на предприятии [3, С.55].

Положение по бухгалтерскому учету расходов организации - ПБУ 10/99 «Расходы организации», утверждено приказом Минфина РФ от 06.05.99 г. № 33н (с изм. от 08.11.2010 № 144н) устанавливает правила формирования в бухгалтерском учете информации о расходах организации.

В ПБУ 10/99 определено, что расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Согласно п. 8 ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты [4, С.232].

Также в ПБУ 10/99 определены условия принятия в бухгалтерском учете расходов:

· расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

· сумма расхода может быть определена;

· имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

3 уровень: Методические указания, инструкции, рекомендации и иные аналогичные им документы Минфина России.

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94н. (в ред. от 18.09.2006 № 115н), для учета затрат на производство продукции применяют счета:

20 «Основное производство»,

23 «Вспомогательные производства»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы»,

28 «Брак в производстве»,

97 «Расходы будущих периодов»,

46 «Выполненные этапы по незавершенным работам»,

40 «Выпуск продукции (работ, услуг).

По дебету этих счетов учитываются расходы, а по кредиту - их списание. По окончании месяца учтенные на собирательно - распределительных счетах (25, 36, 28, 97) затраты списывают на счета основного и вспомогательного производств [5, С.355].

Согласно методическим указаниям по инвентаризации имущества и финансовых обязательствах, утвержденных приказом Минфина РФ от 13.06.95г. № 49 инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Здесь же описан порядок проведения инвентаризации и документальное оформление ее результатов.

4 уровень: Внутренние документы конкретной организации.

Сюда относятся рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в пределах принятой учетной политики. Содержание и статус этих документов, принципы их построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В качестве основного документа четвертого уровня нормативные документы рассматривают учетную политику организации. Учетная политика - документ четвертого уровня нормативного регулирования, в котором представлены конкретные способы учета на основе законодательных и нормативных документов по бухгалтерскому учету и налогообложению.

Законодательные акты первых трех уровней дают предприятиям право выбирать из различных методик учета затрат и калькулирования те, которые наиболее точно отвечают конкретным условиям хозяйствования и виду деятельности. Поэтому предприятие разрабатывает рабочий план счетов, форм регистров бухгалтерского учета, систему документооборота, форм внутренней бухгалтерской отчетности и первичной документации, методику учета отдельных хозяйственных операций и закрепляют эти моменты в учетной политике предприятия.

В соответствии с гл. 3 ст. 20 п. 4 ФЗ от 06.12.2011 N402-ФЗ "О бухгалтерском учете" одним из основных принципов регулирования бухгалтерского учета является «применение международных стандартов как основы разработки федеральных и отраслевых стандартов». В России же в настоящее время федеральные и отраслевые стандарты бухгалтерского учета только начинают разрабатываться. И впереди еще огромная работа по созданию данных норм, в том числе и в части учета затрат на производство.

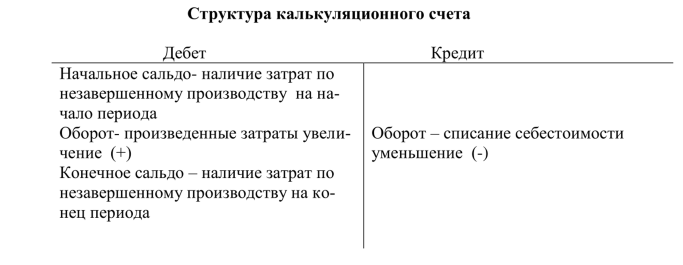

36. Счета, формирующие информацию о затратах предприятия: калькуляционные, собирательно - распределительные. Калькуляционные счета

Калькуляционные счета предназначены для учета затрат, связанных в выпуском продукции, выполнением работ (услуг) и определением фактической себестоимости продукции, выполненных работ (услуг). К ним относятся счета «Основное производство», «Вспомогательные производства», «Брак в производстве».

По дебету калькуляционного счета отражаются затраты на произволство продукции или выполнения работ (услуг), а по кредиту - списание выпущенной продукции по фактической стоимости или списание расходов по законченным работам.

Сальдо калькуляционного счета дебетовое, показывает затраты, связанные с незавершенным производством.

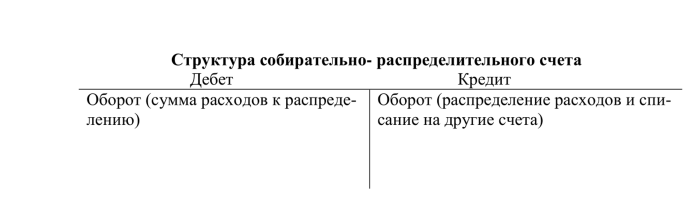

Распределительные счета (собирательно-распределительные)

Распределительные счета предназначены для учета и контроля отдельных видов затрат организации и обеспечения правильности их распределения по отчетным периодам и носителям затрат.

Они подразделяются на собирательно-распределительные и бюджетно-распределительные.

Собирательно-распределительные счета предназначены для учета различных расходов и распределения их между различными объектами учета.

Все собирательно-распределительные счета - активные.

К ним относятся счета «Общепроизводственные расходы», «Общехозяйственные расходы», на которых в течение месяца учитываются общие расходы, связанные с обслуживанием и управлением структурных подразделений и предприятия в целом.

На этих счетах собирают расходы, которые в конце отчетного периода списывают на затраты основного производства по видам продукции для выявления ее фактической себестоимости (в дебет счета «Основное производство»).

Собирательно-распределительные счета имеют структуру активных счетов, т.е. по дебету собираются все произведенные расходы, по кредиту в той же сумме эти расходы списываются на счета производственных затрат.

Начальное и конечное сальдо на этих счетах отсутствует, в начале отчетного периода эти счета открываются, а по окончании - закрываются. В бухгалтерском балансе - не отражаются.

37. Классификация затрат на производство: постоянные, переменные, прямые, косвенные.

Важное значение в управлении издержками предприятия имеет их классификация на прямые и косвенные.

Прямые затраты – это затраты, которые связаны с производством отдельных видов продукции и могут быть отнесены на себестоимость конкретного вида продукции непосредственно по данным первичных документов.

К прямым затратам относят расходы на сырье и основные материалы, зарплату основных рабочих и т.д.

Косвенными называются затраты, которые связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому базису. Например, затраты на аппарат управления предприятием связаны с выпуском всей номенклатуры продукции данного предприятия и требует выбора косвенного метода отнесения на себестоимость конкретного вида изделия.

По отношению к изменению объема производства затраты делят на переменные и постоянные (иногда используется классификация на условно-переменные и условно-постоянные).

Переменные затраты – это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства. Например, затраты на сырье и основные материалы, покупные изделия и полуфабрикаты, оплата труда рабочих сдельщиков с отчислениями на социальные нужды. При этом величина данных расходов на единицу продукции остается неизменной.

Постоянные затраты – это затраты, которые не изменяются при изменении объема производства в определенном диапазоне. При выходе объема производства за определенный диапазон данные издержки меняются скачкообразно.

К постоянным затратам могут относиться арендная плата, амортизационные отчисления в единичном и серийном производстве (кроме начисленных производственным способом), заработная плата управленческих работников, расходы на отопление помещений, расходы на рекламу и т. п.

Суммарные текущие затраты на производство и реализацию продукции можно записать в виде формулы:

С = С пост + С пер = С пост + С пер ед × V,(6.1)

где С – суммарные текущие затраты, р.;

С пер – переменные затраты, р.;

С пер ед – переменные затраты на единицу продукции, р.;

V – объем производства продукции, шт.;

С пост – постоянные затраты, р.

Графически поведение постоянных и переменных затрат предприятия при изменении объема производства представлено на рисунке.

|

![]()

Влияние объема производства на постоянные

и переменные затраты