Материал: Взаимосвязь инвестиционного климата и инновационной деятельности

«Утечка» отдельных технических решений;

появление патентно-защищенных конкурентов.

Риски коммерческого предложения:

Несоответствие рыночной стратегии фирмы существующим условиям;

Отсутствие поставщиков необходимых ресурсов и комплектующих;

Невыполнение поставщиками обязательств по срокам и качеству поставок.

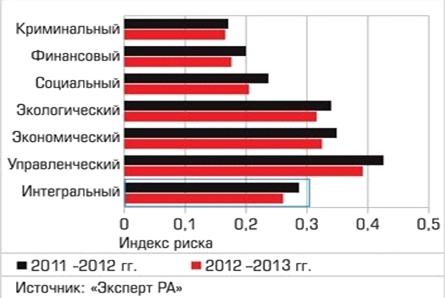

На

данный момент инвестиционный риск страны и регионов снижается, но по-прежнему

самые высокие риски для инвесторов в России связаны с госуправлением (рисунок

4.).

Рисунок 4. Риски регионов РФ

Рейтинговая оценка инвестиционной привлекательности региона присваивается по специальной шкале. Согласно этой шкале присваивается следующий рейтинг:

1А - максимальный потенциал - минимальный риск

1В - высокий потенциал - умеренный риск

1С - высокий потенциал - высокий риск

2А - средний потенциал - минимальный риск

2В - средний потенциал - умеренный риск

2С - средний потенциал - высокий риск

3А1 - пониженный потенциал - минимальный риск

3А2 - незначительный потенциал - минимальный риск

3В1 - пониженный потенциал - умеренный риск

3С1 - пониженный потенциал - высокий риск

3В2 - незначительный потенциал - умеренный риск

3С2 - незначительный потенциал - высокий риск

3D - низкий потенциал - экстремальный риск

По итогам 2012-2013 годов максимальным потенциалом и минимальным риском обладают только 5 субъектов Российской Федерации: Московская область, г. Москва, г. Санкт-Петербург, Краснодарский край и республика Татарстан. Самыми неблагоприятными регионами для инвестиций и ведения инновационной деятельности являются Республика Ингушетия, Чеченская Республика и Республика Тыва. Они входят в группу 3D - низкий потенциал и экстремальный риск. Анализ факторов, определяющих инвестиционный климат в регионах России, показывает, что, несмотря на потребность в быстром и радикальном его изменении, многие важные условия могут быть созданы лишь в течение продолжительного времени. Разумная политика состоит в том, чтобы обеспечить поэтапное и при этом постоянное улучшение ситуации. Таким образом, среди направлений региональной инвестиционной политики, содействующих улучшению регионального инвестиционного климата, следует выделить создание благоприятного режима для отечественных и зарубежных инвесторов, увеличение прибыльности капитальных вложений, минимизацию инвестиционных рисков. В конечном итоге региональная инвестиционная политика должна быть направлена на стабильное социальное и экономическое развитие народного хозяйства региона России, повышение жизненного уровня его населения

Большинство диверсифицированных, экономически развитых регионов, которые все последние годы активно привлекали инвесторов, сохраняют положительные темпы роста производства, но практически везде эти темпы затухающие. Показательны примеры Калужской и Ульяновской областей, которые ещё недавно были в медиа-пространстве «эталонами» инвестиционной привлекательности. Оба региона несколько снизили свои позиции по экономическому риску в сравнении с прошлым годом, но ухудшилось их положение и по уровню интегральных рисков. Аналогичным образом положительная, но затухающая динамика производства наблюдается в южных регионах с диверсифицированной экономикой (Ростовская и Волгоградская область, Краснодарский и, в меньшей степени, Ставропольский край), хотя еще в прошлом году мы отмечали эти регионы в числе тех, кто активно снижал инвестиционные риски.

Характерно, что подавляющее большинство регионов, пока еще сохраняющих положительные темпы роста производства, ориентированы на внутренний российский рынок: как потребительский (пищевая промышленность, автопром и т.д.), так и производственный (машиностроение, производство строительных материалов и т.д.). В большинстве регионов инвестициям в инновационную деятельность не уделяется должного внимания, так как на данный момент инновационная деятельность если приносит доход в региональные бюджеты, то незначительный. Поэтому инвестиции в эту сферу находятся на очень низком уровне.

Потребление остается одним из последних роста российской экономики. Если мы рассмотрим распределение регионов России по динамике основных показателей экономического развития, то заметно ключевое отличие от ситуации 2009 года - конечное потребление практически не падает. Если в январе-сентябре 2009 года в 58 субъектах наблюдался спад розничной торговли, то в 2013 году таких субъектов было только 4 (рисунок 5.).

Рисунок 5. распределение регионов России по динамике основных показателей

экономического развития

Нерадостно выглядит и динамика инвестиций - по итогам 9 месяцев 2013 года мы имеем спад на 1,4% (отрицательную динамику показывают около половины субъектов федерации). Спад инвестактивности в стране в целом и в регионах в частности, подтверждается как Росстатом, так и альтернативными исследованиями - в частности ежеквартальными инвестиционными обзорами, которые публикует «Эксперт». Помимо общеэкономической ситуации на скромные показатели вложений повлияло завершение целого ряда крупных инвестиционных циклов как в отдельных регионах страны, так и в некоторых отраслях. Несмотря на плохую динамику рынка в межкризисный период в целом завершилась модернизация российской металлургии. 2012-2013 годы - это период завершения крупнейших государственных статусных проектов: модернизация инфраструктуры Приморского края перед форумом АТЭС и строительство олимпийских объектов в Сочи.

Ключевым фактором прихода инвесторов остается емкий российский рынок, на

что указывает большинство опрошенных инвесторов. В межкризисный период

возросло число проектов с участием иностранного капитала в относительно

«сложных» отраслях. Рынки, на которые заходят иностранные инвесторы создаются

либо государством, либо формируются под влиянием жестких протекционистских мер.

2.2 Структура инвестиций в инновационной деятельности РФ

Прямые иностранные инвестиции (далее - ПИИ) в России носят специфический

характер. Эта специфика определяется сложными взаимоотношениями российской

экономики с международным движением капиталов - взаимоотношениями, сложившимися

более двадцати лет тому назад в начале переходного периода. В 90-е гг. в России

произошел резкий спад внутренних инвестиций и массовый отток капитала на фоне

крайне низкой привлекательности страны для входящих прямых иностранных

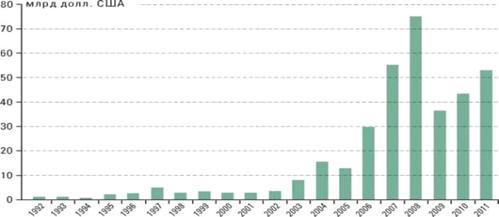

инвестиций. Начиная с 2000-х гг. динамика изменилась: возобновился рост

внутренних инвестиций (рисунок 6.), сопровождаемый новым притоком иностранного

капитала. Однако эта положительная тенденция не повлияла на уровень оттока

капитала из страны, который остается значительным и на сегодняшний день и

мотивирован главным образом желанием уйти от налогов. Это противоречивое

развитие - не единственный парадокс в данной области российской экономики.

Рисунок 6. Внутренние инвестиции РФ

Государство также демонстрирует специфическое отношение к притоку иностранных капиталов: в некоторых стратегических отраслях законодательство, в особенности его правоприменительную практику, ужесточили вплоть до того, что поставили под угрозу некоторые масштабные проекты западных многонациональных компаний в нефтегазовой отрасли, в то время как в других отраслях промышленности, не имеющих такого важного политического значения, благоприятные условия, предложенные иностранным инвесторам, не вызвали возражений со стороны властей. Те предприятия, которые первыми воспользовались этими возможностями, сегодня прочно утвердились на российском рынке и участвуют в модернизации и развитии производства. Наконец, позиция российского государства отличается от позиции быстроразвивающихся стран, таких как Индия или Бразилия, которые проводят более либеральную политику, чем Россия, в отношении ПИИ, но в большей мере ограничивают приток спекулятивного капитала.

Распределение ПИИ по отраслям значительно изменилось за последнее

десятилетие. Некоторые аналитики настаивают на том, что иностранные инвестиции

в Россию начали расти только с того момента, когда резко увеличились цены на

нефть [1]. Но было бы неверным сделать из этого вывод, что в России

привлекательна только сырьевая отрасль. Наоборот, ПИИ постепенно направляются в

новые отрасли, в особенности в сферу услуг. За последние три года на первый

план выдвинулась торговля, благодаря активной деятельности международных

операторов розничных сетей (в частности, «Ашан», «Метро», ИКЕА). Финансовый

сектор находится примерно на том же уровне, и эта тенденция, вероятно,

подтвердится в будущем: международные банковские группы стремятся утвердиться

на российском рынке, поскольку после вступления России в ВТО финансовая отрасль

становится более доступной. Другие сектора, привлекающие значительную часть

входящих ПИИ, - недвижимость, информация и связь, строительство, энергетика и

газ (см. табл. 1). Отрасли с высокой добавленной стоимостью, такие как

производство машин, электронного оборудования, здравоохранение и т.п., на

данный момент не входят в число приоритетных для ПИИ, но отрасль транспортного

оборудования, возможно, вскоре начнет быстро развиваться благодаря новой

правительственной политике. Соглашение, подписанное в 2012 г. между Рено-Ниссан

и АвтоВАЗом, стало конкретным результатом нового правительственного курса.

Некоторые местные власти также имеют возможность привлекать иностранных

автопроизводителей, выгодно используя свою свободу действий. Это начало

диверсификации отодвинуло на четвертое место по объему ПИИ добывающую

промышленность, а также металлургическую и металлообрабатывающую отрасль.

ТАБЛИЦА 2.1. Пии в Россию по видам экономической деятельности, 2010-2012 Млн. долл. США % от общего объёма

|

Общий объем за период с 2010 г по I квартал 2012 г |

112 265 |

100 |

|

Оптовая и розничная торговля |

25 935 |

23 |

|

Финансовая деятельность, страхование |

20 675 |

18 |

|

Добыча полезных ископаемых |

9 541 |

8 |

|

Обрабатывающие производства: металлургическое производство и производство готовых металлических изделий |

9 081 |

8 |

|

Предоставление прочих услуг |

7 338 |

7 |

|

Недвижимость |

5 826 |

5 |

|

Информация и связь |

5 254 |

5 |

|

Строительство |

4 178 |

4 |

|

Производство и распределение электроэнергии, газа, пара и кондиционирование воздуха |

4 147 |

4 |

|

Обрабатывающие производства: производство пищевых продуктов, включая напитки, и табака |

4 099 |

4 |

|

Научные исследования и разработки |

3 789 |

3 |

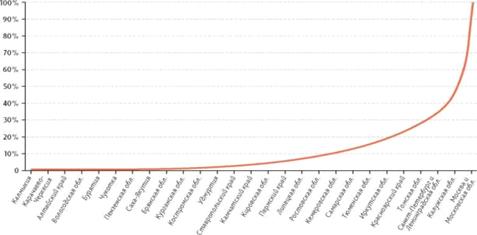

Также заслуживает внимания географическое распределение ПИИ на российской

территории. Анализ инвестиционных потоков по регионам выявляет сильную

географическую концентрацию ПИИ: в Москве и Московской области сосредоточены

44% всех ПИИ, направляемых в Россию. Учитывая доминирующую роль финансового

сектора в экономике Московского региона и внутри ПИИ, направленных в Россию,

общая географическая концентрация ПИИ, вероятно выше, чем указывает Росстат. В

более широком плане, две трети нефинансовых ПИИ сосредоточены всего в восьми

субъектах РФ: в порядке убывания - Москва, Московская область, Сахалин,

Санкт-Петербург, Калужская, Челябинская, Архангельская, Ленинградская области.

Рисунок 7. дает представление о географической концентрации ПИИ (на основании

данных по 80 субъектам РФ).

Рисунок 7. Географическая концентрации ПИИ по регионам РФ

Рассматривая географическое движение ПИИ в направлении России, можно

обнаружить вполне неожиданные страны: в списке шести главных инвесторов первые

пять стран - офшорные зоны, где обычно ищут убежища организации, уклоняющиеся

от налогов в своей стране. Эти страны - Кипр, Британские Виргинские острова,

Бермуды, Багамские острова, Люксембург. Из этих микротерриторий, рассыпанных по

всему земному шару, в Россию поступает 58% ПИИ, в то время как из Германии,

Нидерландов, Швеции, Франции, Ирландии, Великобритании, Австрии, Финляндии и

США вместе взятых идет только 32% от общей суммы ПИИ. Эту диспропорцию в

происхождении ПИИ, идущих в Россию, нетрудно объяснить, если обратить внимание

на ПИИ, идущие из России: на первом месте - те же офшорные страны, что и в

первом списке ( табл. 2). Это указывает на то, что инвестиции производятся

преимущественно организациями российского происхождения; их руководители,

выведя активы за границу, реинвестируют часть из них в Россию, используя связи

между своими компаниями по ту и другую сторону российской границы, для

приобретения налоговых выгод. Соответственно, более половины ПИИ, направленных

в Россию, осуществляют российские инвесторы.

ТАБЛИЦА 2.2 Распределение ПИИ в Россию по странам, в млн. долларов США, 2012 г.

|

ПИИ в Россию |

2012 |

ПИИ из России |

2012 |

|

Всего |

455 904 |

Всего |

361 738 |

|

Кипр |

128 816 |

Кипр |

121 596 |

|

Нидерланды |

59 745 |

Нидерланды |

57 291 |

|

Британские Виргинские острова |

56 442 |

Британские Виргинские острова |

|

|

Бермуды |

32 547 |

Швейцария |

12 679 |

|

Багамские острова |

27 089 |

Люксембург |

11 599 |

|

Люксембург |

20 316 |

Великобритания |

10 662 |

|

Германия |

18 741 |

США |

9 501 |

|

Швеция |

16 088 |

о. Джерси |

7 035 |

|

Франция |

15 420 |

Германия |

6 692 |

|

Ирландия |

8 893 |

Гибралтар |

5 701 |

Россия - парадокс в плане ПИИ: деловое сообщество воспринимает ее как

страну, где процветает коррупция, где нет надежного законодательства о

собственности, где недостаточно уважается правовое государство; и, тем не

менее, Россия входит в число ведущих направлений ПИИ, даже при учете

значительной доли псевдоиностранных инвесторов в общем объеме иностранных

инвестиций. Этот парадокс частично объясняется тем, что быстро развивающийся

рынок из 140 млн потребителей, активное население с высоким уровнем образования

и богатейшие в мире природные ресурсы неизбежно остаются крайне

привлекательными для иностранных компаний. Какими бы ни были реальные или

воображаемые риски, Россия сегодня является приоритетным инвестиционным

направлением для многих иностранных предприятий.

Глава 3. Рекомендации по повышения инвестиционной привлекательности РФ

.1 Концепция улучшения инвестиционного климата в России

Специалисты отмечают, что Российская Федерация в настоящее время не использует в полном объеме меры стимулирования иностранных инвестиций, и достаточно единодушно объясняют это отсутствием инвестиционной стратегии страны. Основной проблемой российской инвестиционной практики стала нерациональная структура иностранных инвестиций: их чрезмерная концентрация в сырьевых и импортозамещающих отраслях, ориентация на ограниченный круг стран-инвесторов, существенная неравномерность распределения инвестиций по субъектам Российской Федерации. В целом инвестиционный климат остается весьма непривлекательным. Поэтому необходимо радикальное улучшение инвестиционного климата в течение короткого периода времени. Хотя стоит отметить, что в 2013 году Россия существенно улучшила позиций в рейтинге Doing Business и заняла 92-е место[5]. Впервые за несколько лет Россия показала значительный рост позиций в рейтинге, поднявшись вверх на двадцать пунктов и продемонстрировав позитивные изменения в таких показателях, как «подключение к системе электроснабжения» (-71), «регистрация собственности» (-29), «регистрация предприятия» (-12), «получение разрешения на строительство» (-2). Также Россия вошла в список 10 ведущих стран-реформаторов, заняв 3-е место. Но целесообразная политика состоит если и не в быстром, то в постоянном и неуклонном улучшении ситуации. У инвесторов должна появиться уверенность в том, что в стране существует стабильность, которая не зависит от политической конъюнктуры. Таким образом, требуется долгосрочная стратегия стимулирования сбережений и привлечения инвестиций, как иностранных, так и собственных, закрепленная в законодательной базе функционирования инвестиций.

В региональном масштабе инвестиционная привлекательность существенно варьируется, что обусловливает и особенности региональной инвестиционной политики на фоне мер общегосударственной экономической политики. С этой точки зрения Россия отличается как большим диапазоном инвестиционных рейтингов субъектов Российской Федерации, так и качественными различиями их инвестиционных характеристик. Следовательно, оптимизация инвестиционных связей на региональном уровне выступает неотъемлемым элементом общего процесса рационализации инвестиционной политики Российской Федерации.