Материал: Взаимосвязь инвестиционного климата и инновационной деятельности

. Налоговые льготы на НИОКР

. Ускоренная амортизация

. Таможенные сборы

. Кредитно-финансовая политика государства

. Стимулирование экспорта

Важнейшую роль играют налоговые льготы для поощрения стратегически направленного развития инновационной сферы, льготы на стимулирование НТП, экспорта и деловой активности инновационного бизнеса.

К налоговым льготам относятся:

Скидки с налога на прибыль

Предоставление инвестиционного налогового кредита

Скидки с налога на прибыль в размере НИОКР

Налогообложение прибыли по льготным ставкам (для малых предприятий)

Инвестиционный налоговый кредит - форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процента. Предоставляется на срок от 1 до 5 лет в части налога на прибыль организаций, зачисляемого в региональные и местные бюджеты. Процент на сумму инновационного налогового кредита определяется по ставке не менее ½ и не более ¾ ставки рефинансирования ЦБ РФ.

Федеральным законом от 23 августа 1996 г. N 127-ФЗ «О науке и государственной научно-технической политике» (с изменениями и дополнениями) определены:

. Государственная научно-техническая политика, основной целью которой являются стимулирование научной, научно-технической и инновационной деятельности через систему экономических и иных льгот; развитие научной, научно-технической и инновационной деятельности посредством создания системы государственных научных центров и других структур;

. Разделение полномочия органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации в содействии развития инновационной деятельности субъектов Российской Федерации;

. Финансовое обеспечение научной, научно-технической, инновационной деятельности.

. Создание государственных фондов, которые создаются в целях поддержки научной, научно-технической, инновационной деятельности посредством финансового обеспечения такой деятельности.

В целях обеспечения взаимодействия федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, общественных объединений, научных и других организаций при рассмотрении вопросов, связанных с модернизацией экономики и инновационным развитием России принят Федеральный закон от 28 сентября 2010 г. № 244-ФЗ «Об инновационном центре «Сколково».

На основе разработанных в рамках национальной предпринимательской инициативы в 2012 году планов мероприятий («дорожных карт») будет обеспечено достижение следующих результатов:

в области таможенного администрирования - увеличение на 50 процентов фактической пропускной способности пунктов пропуска и сокращение на 50 процентов времени прохождения таможенного контроля;

в области повышения доступности услуг энергетической инфраструктуры - уменьшение количества этапов присоединения к энергосети с 10 в 2012 году до 5 в 2018 году;

в области регистрации предприятий - снижение количества этапов регистрации предприятий с 9 до 3, сокращение времени на прохождение всех этапов с 30 до 3 дней, снижение затрат на регистрацию предприятий с 6,1 до 3 тыс. рублей;

в области регистрации права собственности - сокращение сроков государственной регистрации права собственности на недвижимое имущество до 10 дней в 2015 году и до 7 дней в 2018 году, сроков проведения государственного кадастрового учета - до 10 дней в 2015 году и до 5 дней в 2018 году;

в области совершенствования процедур доступа компаний на рынки товаров и услуг - увеличение с 36 в 2012 году до 50 в 2018 году видов деятельности, осуществляемых на основе уведомительного порядка, завершение формирования национальной системы аккредитации в области оценки соответствия и обеспечение к 2016 году ее международного признания.

Предстоит завершить разработку планов мероприятий ("дорожных карт"), направленных на:

повышение качества регуляторной среды бизнеса, доступности банковских кредитов и государственных гарантий, повышение доступа к инфраструктуре в сфере теплоснабжения;

совершенствование налогового администрирования, трудового законодательства, систем защиты прав инвесторов, аккредитации и технического регулирования, фитосанитарного и ветеринарного контроля, а также разрешительных и контрольно-надзорных процедур в части создания и эксплуатации опасных производственных объектов;

расширение доступа субъектов малого и среднего предпринимательства к закупкам инфраструктурных монополий и компаний с государственным участием, доступа субъектов среднего предпринимательства к государственному заказу в рамках федеральной контрактной системы;

развитие конкуренции и совершенствование антимонопольной политики;

создание национальной системы компетенций и квалификаций;

формирование эффективной системы взаимодействия предпринимателей и органов исполнительной власти.

.1 Оценка состояния инвестиционного климата РФ и субъектов РФ

Российский инвестиционный рынок оценивается как развивающийся и имеющий ряд отличительных особенностей.

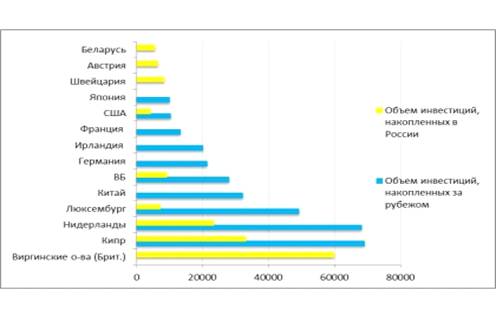

Десятка ведущих инвесторов в экономике России выглядит несколько иначе, чем в предыдущие годы, - Люксембург, Кипр, Нидерланды, Великобритания, Германия, США, Франция, Виргинские острова, Швейцария, Багамские острова. При этом на долю общемировых лидеров (США, Великобритания и Люксембург) приходится 36,3%, в то время как Кипр, Нидерланды и Германия, не входя в общемировую десятку, вместе формируют 42,8% инвестиций в России.

Одной из особенностей российского инвестиционного пространства считается отставание по объему накопленного иностранного капитала от других стран с развивающейся и переходной экономикой. Однако, как показывают результаты внешнеэкономических взаимодействий России за последние годы, например с ЮАР, Российская Федерация наращивает свой потенциал и в качестве серьезного инвестора. Следовательно, для России привлечение иностранных инвестиций не обусловлено напрямую дефицитом собственных средств и имеет место оптимизация встречных инвестиционных потоков.

Так, в таблице мировых инвесторов Россия помещена по данным 2012 г. на

8-е место после США, Японии, Китая, Гонконга, Великобритании, Германии и

Канады. Лидерами по накопленным в РФ инвестициям являются Кипр ($69,075 млрд;

18% всех накоплений), Нидерланды ($68,18 млрд; 17,8%) и Люксембург ($49,19

млрд; 12,8%) (рисунок 1.).

Рисунок 1. Объём инвестиций накопленных в РФ и за рубежом

В настоящее время Россия ежегодно привлекает менее 10 млрд. долл. США при общем объеме мировых инвестиционных потоков около 1 трлн. долл. США.

За последние десять лет в Россию было привлечено иностранных инвестиций втрое меньше, чем в Сингапур, в десять раз меньше, чем в Бразилию, и в тридцать раз меньше, чем в Китай. Однако темпы роста привлеченных инвестиций значительны: иностранные инвестиции в экономику РФ в 2013 году выросли по сравнению с 2012 годом на 10,1% и составили $170,2 млрд. В том числе прямые инвестиции выросли на 39,9%, до $26,12 млрд. Портфельные инвестиции (акции и долговые ценные бумаги) при этом сократились на 39,9%, до $1,09 млрд. Прочие инвестиции выросли на 6,6%, до $142,97 млрд. [12].

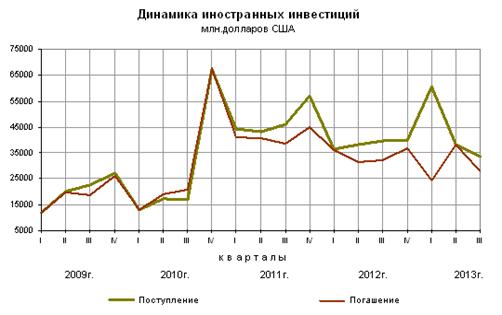

По состоянию на конец 2013 года накопленный иностранный капитал в

экономике России составил $384,1 млрд, что на 6% ($23,05 млрд.) больше по

сравнению с 2012 годом, что иллюстрирует рис. 2. Основным направлением

иностранных инвестиций остаются обрабатывающие производства РФ: в 2013 году

поступило $89,79 млрд, накоплено на конец отчетного периода - $146,66 млрд.

Объем инвестиций из России, накопленных за рубежом, на конец 2013 года составил

$176,4 млрд. В 2013 году из России за рубеж направлено $201,6 млрд инвестиций,

что на 34,5% больше, чем в 2012 году.

Рисунок 2. Динамика иностранных инвестиций в РФ

По оценкам Бюро экономического анализа для устойчивого развития страны в течение ближайших двадцати лет необходимо более 2 трлн. долл. США капиталовложений, то есть в среднем 100 млрд. долл. ежегодно, часть которых должна быть обеспечена за счет иностранных инвестиций. Однако, по оценкам специалистов, в ближайшие несколько лет Россия сможет выйти на необходимый уровень иностранных инвестиций, который должен быть не менее 30 млрд. долл. в год. Следовательно, на современном этапе одной из стратегических задач для России является увеличение валового объема привлеченных инвестиций до прогнозируемого оптимального уровня, что соответствует минимум трехкратному росту ежегодных иностранных инвестиций. В связи с этим в число мер российской инвестиционной политики необходимо включать прогнозирование и планирование инвестиционной составляющей внешнеэкономических связей. К сожалению, в России до сих пор нет программ по привлечению иностранных инвестиций. В создании инвестиционных программ можно было бы сделать значительный шаг вперед на региональном уровне, где по большей части непосредственно и реализуются инвестиционные и инновационные проекты.

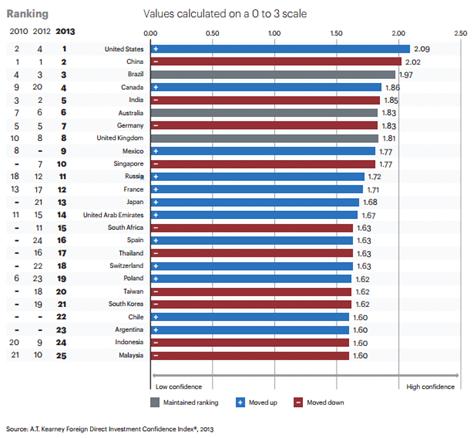

Как видим, Россия за последние годы существенно повысила свою

инвестиционную привлекательность. В соответствующем рейтинге компании А.Т.

Kearney (рис. 3.).

Рисунок 3. Рейтинг инвестиционной привлекательности А.Т. Kearney

Российская Федерация занимает 11-е место после таких стран как США, Китай, Бразилия, Канада, Индия и прочих. Однако при этом следует учитывать, что выделяются группы инвесторов, чьи оценки существенно различаются. Так, европейские инвесторы ставят Россию на 8-е место, северо-американские - уже на 11-е место, а азиатские инвесторы вообще не включают Россию в список из 17 предпочтительных реципиентов. Различие оценок обусловлено отличием мотиваций инвесторов. Привлекательными факторами российского инвестиционного рынка считаются: близость к европейскому и азиатскому рынку, разнообразные природные ресурсы, растущая покупательная способность внутреннего рынка, высокий уровень образования персонала, квалифицированная рабочая сила, приоритетные достижения в ряде отраслей науки и инжиниринга, низкие издержки производства. С точки зрения отраслевого распределения инвестиций предпочтения определяются так, что природно-ресурсный мотив проявляется в деятельности транснациональных нефтяных компаний, в целях расширения рынка сбыта инвестируют субъекты пищевой, табачной, телекоммуникационной отраслей, а низкие издержки производства привлекают инвесторов автомобильной отрасли.

Что касаемо инвестиционной привлекательности регионов, то она складывается из нескольких факторов, каждый из которых может быть оценен с помощью подбора для него замещающих переменных. Оценкой инвестиционной привлекательности регионов России занимается рейтинговое агентство «Эксперт РА». Рейтинг строится на основе официальной информации Росстата и статистики федеральных ведомств: Минсвязи, Минфина, Минприроды, ФСФР и Центробанка.

Инвестиционная привлекательность в рейтинге оценивается по 2 параметрам: инвестиционный потенциал и инвестиционный риск. Потенциал показывает, какую долю регион занимает на общероссийском рынке, риск - какими могут оказаться для инвестора масштабы тех или иных проблем в регионе. Суммарный потенциал состоит из совокупности следующих факторов:

) Инновационный потенциал. Его можно определить как совокупную возможность собственных и привлеченных в регион экономических ресурсов обеспечивать при наличии благоприятного инвестиционного климата инновационную деятельность в целях и масштабах, определенных экономической политикой региона.

) Обеспеченность региона природными ресурсами и качество окружающей среды в регионе: наличие в регионе основных видов природных ресурсов (в том числе топливно-энергетических), уровень загрязнения окружающей среды, возможности очистки стоков и переработки отходов производства.

) Трудовые ресурсы региона: основные характеристики трудовых ресурсов региона, в том числе численность экономически активного населения, уровень занятости и безработицы, объем предложения квалифицированной рабочей силы, а также производительность труда.

) Региональная инфраструктура: уровень развития и доступности как «жесткой», так и «мягкой» инфраструктуры. В понятие «жесткой» инфраструктуры включается транспортная, энергетическая, телекоммуникационная, жилищная инфраструктура. «Мягкая» инфраструктура включает в себя несколько составляющих, из которых с точки зрения инвестиционной привлекательности наибольшее значение имеет финансовая инфраструктура.

) Внутренний рынок региона (потенциал регионального спроса): уровень развития внутреннего рынка региона (в том числе масштабы секторов розничной торговли и платных услуг), располагаемые доходы и покупательная способность населения региона.

) Производственный потенциал региональной экономики: совокупные результаты и особенности экономической деятельности предприятий, уже работающих в регионе (объем и динамика производства, размер активов, их качество и эффективность их использования).

) Институциональная среда и социально-политическая стабильность: экспертная оценка эффективности регионального законодательства, регулирующего взаимодействие власти и инвесторов, экспертная оценка благоприятности регионального налогового законодательства (наличие налоговых льгот и возможности их получения), уровень социальной и криминальной напряженности в регионе.

) Финансовая устойчивость регионального бюджета и предприятий региона: состояние государственных финансов в регионе (сумма налоговых поступлений, сбалансированность бюджета, региональный государственный долг), а также оценка финансового положения предприятий региона (прибыльность (убыточность) фирм, состояние кредиторской и дебиторской задолженности организаций, наличие инвестиционных ресурсов).

Согласно результатам опроса, факторам инвестиционной привлекательности

регионов были присвоены следующие веса:

Интегральный риск в свою очередь состоит из 6 частных рисков: финансового, социального, управленческого, экономического, экологического и криминального. Вклад каждого частного риска или потенциала в итоговый индикатор оценивается на основе анкетирования представителей экспертного, инвестиционного и банковского сообществ. К специфическим рискам инновационных проектов, можно отнести:

Научно-технические риски:

Отрицательные результаты НИР;

Отклонения параметров ОКР;

Несоответствие технического уровня производства техническому уровню инновации;

Несоответствие кадров профессиональным требованиям проекта;

Отклонения в сроках реализации этапов проектирования;

Возникновение непредвиденных научно-технических проблем.

Риски правового обеспечения проекта:

Ошибочный выбор территориальных рынков патентной защиты;

Недостаточно «плотные» патентные защиты;

Неполучение или запаздывание патентной защиты;

Ограничение в сроках патентной защиты;

Истечение срока действия лицензий на отдельные виды деятельности;