Материал: все лекции эк анализ

перспективе, т. е. долгосрочный анализ

4. По содержанию

исследования

4.1. Общеэкономический

Базируется только на стоимостных показателях

4.2. Техникоэкономический

Базируется на технических и экономических характеристиках

4.3. Функциональностоимостной

Отражает выбор наиболее оптимального выполнения объектом своих функций при минимизации затрат

5. В зависимости от степени охвата деятельности

5.1. Комплексный Всесторонний

5.2. Тематический Выборочный, частичный анализ

6. По методу (способу) проведения экономического анализа

6.1. Горизонтальный анализ

Анализ динамики, т. е. временной анализ

6.2. Вертикальный анализ

Анализ структуры, т. е. расчет удельных весов

6.3. Анализ финансовых коэффициентов

Анализ относительных показателей, характеризующих эффективность

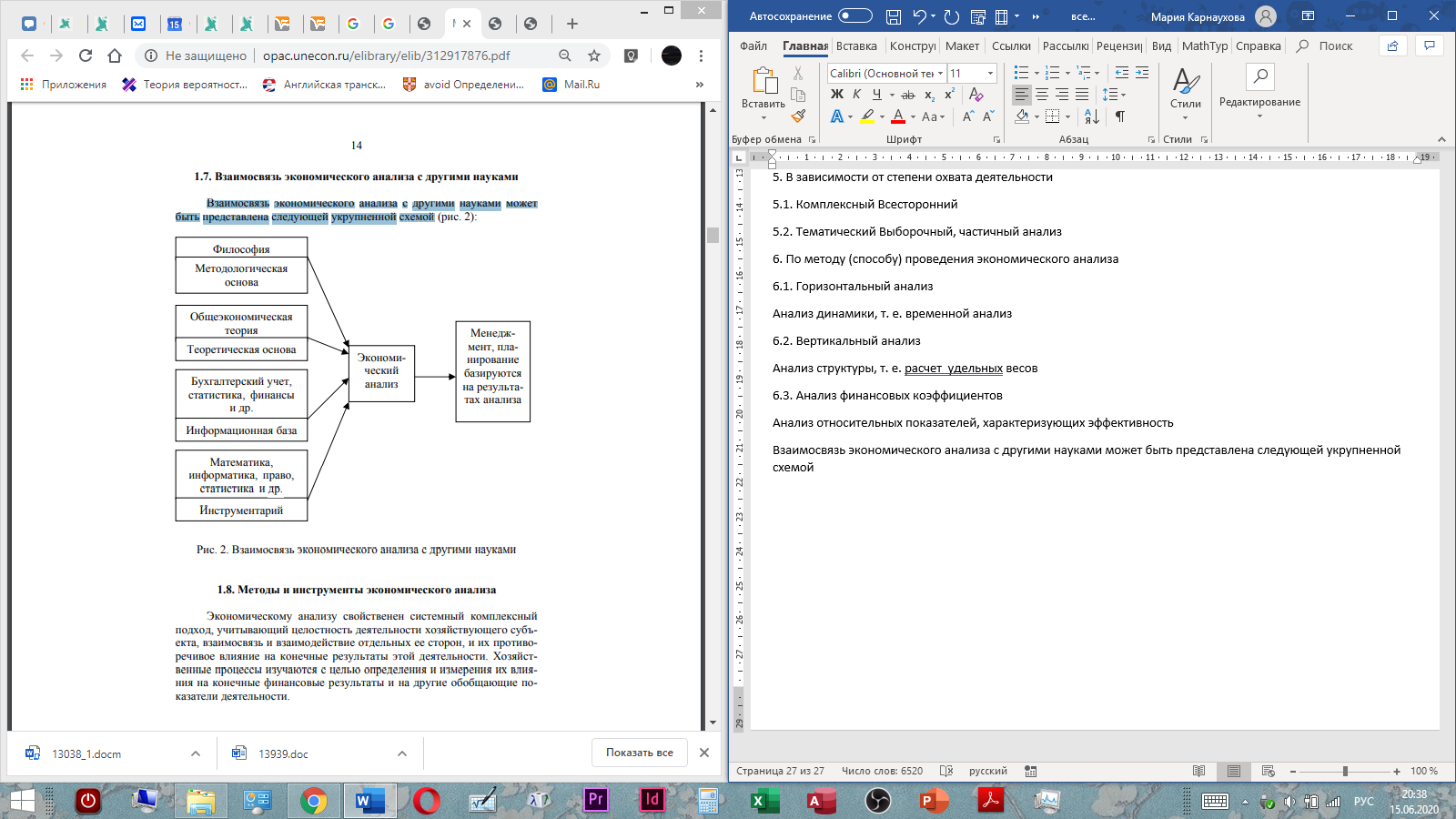

Взаимосвязь экономического анализа с другими науками может

быть представлена следующей укрупненной схемой

Метод экономического анализа

Экономическому анализу свойственен системный комплексный подход, учитывающий целостность деятельности хозяйствующего субъекта, взаимосвязь и взаимодействие отдельных ее сторон, и их противоречивое влияние на конечные результаты этой деятельности. Хозяйственные процессы изучаются с целью определения и измерения их влияния на конечные финансовые результаты и на другие обобщающие показатели деятельности

Свойственный методу анализа системный подход заключается в том, что изучение любой составляющей предмета проводится с позиций ее влияния на состояние хозяйствующего субъекта и результаты его деятельности в целом. При этом оценка деятельности этой составляющей зависит не столько от степени ее приближения к локальной цели, сколько от ее влияния на достижение конечных целей экономической системы, частью которой она является. Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности. Можно выделить три основных типа моделей, которые используются в финансовом анализе: дескриптивные, предикативные и нормативные. Горизонтальный (временной) анализ – это сравнение каждой аналитической позиции с предыдущим периодом или за более длительный период. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса, и анализ статей одного предприятия с другими предприятиями данной отрасли. Трендовый анализ – это сравнение каждой аналитической позиции с рядом предыдущих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем. Вертикальный анализ – это определение структуры итоговых показателей с выявлением изменения каждой позиции с предыдущим периодом. Анализ относительных показателей (коэффициентов) – это расчет соотношений отдельных показателей, определение взаимосвязей показателей. Сравнительный анализ – и внутрихозяйственный анализ сводных показателей по отдельным направлениям деятельности предприятия, дочерних фирм, подразделений, цехов и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными. Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез). На разных этапах изучения объекта, измерения влияния на него отдельных факторов и, наконец, при обобщении материалов анализа (оценке деятельности и определении возможностей ее улучшения) – используются либо разные приемы, входящие в научный аппарат анализа, либо специальная их комбинация. Классификацию приемов, в совокупности образующих научный аппарат анализа, целесообразно проводить, исходя из аналитических задач, для решения которых ими пользуются. Использование методов математического моделирования приобретает особое значение при прогнозировании показателей отчетности и подготовке моделей обоснования мероприятий для регулирования основных показателей отчетности В основу построения экономико-математических моделей любого типа должны быть заложены следующие принципы:

• причинности, т. е. включение в модель только тех показателей (факторов), которые являются существенной причиной изменения анализируемого показателя;

• относительной независимости исследуемых показателей, так как изменение включенных в модель параметров должно происходить независимо друг от друга;

• комплексности, т. е. в модель должно быть включено достаточное количество разных факторов, чтобы выявить причины изменения анализируемого показателя;

• идентичности, т. е. модель должна в качественном и количественном отношении соответствовать реальному изменению анализируемого объекта независимо от свободы степени допущений. Для эффективной постановки любой задачи и ее экономикоматематического моделирования большое значение имеет предварительный анализ и обоснование состава включаемых в модель переменных (показателей):

• выбор целевого показателя; это может быть один показатель или несколько (многокритериальное моделирование);

• отбор необходимого и достаточного числа факторов, определяющих изменение анализируемого объекта; факторные показатели являются управляемыми параметрами, меняя которые аналитик и руководитель рассматривают возможные варианты изменения анализируемого объекта;

• определение ограничений (условий), в которых должна быть решена поставленная задача; в этом случае аналитик (постановщик задачи) должен определить диапазон колебания факторных показателей;

• обоснование форм связи между целевыми показателями и факторами, его определяющими в целом и на определенном этапе развития производства.

Наибольшее распространение в экономическом анализе получили детерминированные модели, которые описывают жесткую определенную связь между причинами (факторами) и следствием (результатом). В этих моделях одному значению факторов соответствует одно значение результативного показателя. В детерминированных моделях можно выделить следующие типы – аддитивные (сложение), мультипликативные (умножения), кратные (деление). Кроме того, часто используются смешанные модели. Детерминированные модели могут усложняться путем удлинения факторной системы, когда детализируются факторы первого уровня, или расширением, когда они дополняются показателем, не меняющим результат.

Этапы проведения экономического анализа

Основными этапами проведения экономического анализа являются:

I этап. Подготовка к проведению анализа

1.1. Определение цели и объекта анализа.

1.2. Разработка предварительного плана исследования.

II этап. Проведение конкретного исследования

2.1. Подбор информации и проверка ее достоверности.

2.2. Классификация и группировка информации, исходя из требований экономического анализа.

2.3. Обработка информации на основании выбранной методики и получение числовых характеристик. 2

.4. Расчет выявленных резервов.

III этап. Обобщение результатов анализа

3.1. Формирование выводов и составление аналитической записки.

3.2. Разработка конкретных предложений и рекомендаций по мобилизации резервов.

IV этап. Принятие управленческих решений на основании результатов проведенного анализа.

Бухгалтерская отчетность

Составными элементами годовой бухгалтерской отчетности при

стандартном варианте ее формирования являются:

- форма № 1 «Бухгалтерский баланс»;

- форма № 2 «Отчет о прибылях и убытках»;

- форма № 3 «Отчет об изменениях капитала»;

- форма № 4 «Отчет о движении денежных средств»;

- форма № 5 «Приложение к бухгалтерскому балансу»;

- «Пояснительная записка», дающая необходимую информацию,

подлежащую раскрытию в соответствии с действующими положениями

по бухгалтерскому учету и не нашедшую отражения в формах бухгалтерской отчетности, а также содержащая оценку результатов деятельности и прежде всего оценку финансового состояния;

- Аудиторское заключение (для предприятий, подлежащих обязательному аудиту), подтверждающее достоверность сведений бухгалтерской отчетности предприятия.

Форма № 1. Бухгалтерский баланс является наиболее информативной формой для анализа финансового состояния предприятия, так

как отражает все его активы (имущество), собственный капитал и

имеющиеся обязательства на определенную дату.

Баланс позволяет оценить рациональность размещения капитала

предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников,

а также эффективность их привлечения.

На основе изучения баланса внешние пользователи могут принять

решения о целесообразности делового сотрудничества с анализируемым

предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и

другие решения.

Форма № 2 содержит сведения о доходах, расходах и финансовых

результатах деятельности организации как за отчетный, так и за аналогичный период предыдущего года, отражает порядок их формирования

и является важнейшим источником информации для анализа показателей рентабельности предприятия.

Форма № 3 показывает размер и структуру собственного капитала

предприятия, представленную в динамике за 2 года. По каждому элементу собственного капитала в форме приведены возможные статьи,

влияющие на его величину, данные об остатках на начало и конец предыдущего и отчетного периодов, его пополнении и расходовании.

Форма № 4 отражает остатки денежных средств на начало и конец отчетного года и потоки денежных средств (поступления и расходование) в разрезе текущей, инвестиционной и финансовой деятельности предприятия. Форма № 5 «Приложение к бухгалтерскому балансу» служит важным источником информации для комплексного анализа эффективности хозяйственной деятельности организации и включает 10 разделов: Нематериальные активы. Основные средства. Доходные вложения в материальные ценности. Расходы на научно-исследовательские, опытно-конструкторские и технологические работы. Расходы на освоение природных ресурсов. Финансовые вложения. Дебиторская и кредиторская задолженность. Расходы по обычным видам деятельности (по элементам затрат) Обеспечения. Государственная помощь. Формы № 3, № 4 и № 5 дополняют баланс и отчет о прибылях и убытках важнейшей информацией, позволяющей раскрыть факторы, определившие изменение финансовой устойчивости предприятия, помогают построить прогнозы на предстоящий период. Цели и задачи анализа баланса. Общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованных пользователей отчетности. К основным задачам анализа баланса следует отнести:

• оценку имущественного положения анализируемого предприятия; • анализ ликвидности отдельных групп активов; • изучение состава и структуры источников формирования активов; • характеристику обеспеченности обязательств активами; • анализ взаимосвязи отдельных групп активов и пассивов; • оценку сохранения и наращения капитала.

Источники информации для анализа. Для проведения анализа баланса необходимо использовать как саму информацию бухгалтерского баланса и приложения к нему, так и дополнительную информацию о состоянии экономики и отрасли, к которой относится анализируемое предприятие.

При проведении анализа баланса необходимо:

• выявить способы оценки отдельных статей и установить факты изменения учетной политики;

• выделить основные аналитические группы: оборотные и внеоборотные; собственный и заемный капитал;

• сопоставить динамику изменений отдельных статей активов и

пассивов;

• оценить значимость краткосрочных и долгосрочных источников финансирования;

• оценить структуру капитала, проанализировать причины изменения капитала.

Методика проведения анализа баланса предусматривает следующие основные этапы:

• предварительная оценка, включая оценку надежности информации, чтение информации и общую экономическую интерпретацию показателей бухгалтерского баланса;

• экспресс-анализ текущего финансового состояния, включая

расчет финансовых коэффициентов и интерпретацию полученных результатов с позиции оценки текущей и долгосрочной платежеспособности, способности к сохранению и наращению капитала. Главная цель

анализа на данном этапе – обратить внимание на принципиальные моменты, характеризующие финансовое состояние организации, и сформулировать основные проблемы и ключевые вопросы, которые необходимо выяснить в процессе дальнейшего, более глубокого анализа.

• углубленный анализ с привлечением необходимой внутренней

и внешней информации. Такой анализ может быть проведен тем кругом

лиц, которые могут охарактеризовать причины возникших проблем на

основе детального исследования внутренней информации;

• прогнозный анализ основных финансовых показателей с

учетом принимаемых решений и оценка на этой основе финансовой

устойчивости. Задача анализа на данном этапе – выяснить, как прошлые

события и сложившиеся тенденции, а также вновь принимаемые решения могут повлиять на способность организации сохранять финансовую

устойчивость.