Материал: все лекции эк анализ

Анализ состава и структуры оборотных активов

К оборотным активам относятся денежные средства в кассе организации и банках, легко реализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья, остатки незавершенного производства, готовой продукции, а также текущая часть расходов будущих периодов. Анализ оборотных активов по данным бухгалтерской отчетности направлен на изучение их состава и структуры, степени ликвидности. Анализ структуры оборотных активов базируется на использование приема вертикального анализа, который позволяет рассчитать долю конкретного вида оборотных активов в общей их величине как на начало, так и на конец периода, а также оценить рациональность изменения структуры оборотных активов.

Для выяснения причин изменений в величине и составе оборотных активов, необходимо провести детальный анализ в разрезе их отдельных видов. Анализ запасов При анализе следует учитывать, что статья бухгалтерского баланса «Запасы» является комплексной. В ее составе находят отражение остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, товаров, готовой продукции и других материальных ценностей. Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ5/01) к материально-производственным запасам относятся активы:

• используемые в качестве сырья, материалов, и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

• предназначенные для продажи;

• используемые для управленческих нужд организации.

Следует иметь в виду, что выбор конкретного способа учетной политики оценки запасов может оказать непосредственное влияние на представление информации о величине запасов и, следовательно, на рассчитываемые на ее основе финансовые коэффициенты. На величину производственных запасов, а также запасов товаров непосредственное влияние оказывают объем продаж, характер производства, физические особенности самих запасов (возможность их хранения), возможность перебоев в снабжении, а также затраты по приобретению и поддержанию запасов. Величина незавершенного производства зависит от характера производства, отраслевых особенностей, выбранного способа оценки. Готовой считается продукция, полностью законченная обработкой, укомплектованная, которая прошла нужные испытания, соответствует действующим стандартам или утвержденным техническим условиям, принята службой технического контроля организации и сдана на склад или принята заказчиком. В противном случае продукция остается в незавершенном производстве и в состав готовой продукции не включается. Величина запасов готовой продукции зависит, в первую очередь, от объемов продаж, условий и типов производства (единичное, серийное, массовое), физической природы продукции и ее назначения и ряда других условий. Немалое значение при этом имеет выбранный организаций способ оценки готовой продукции.

Предприятия, осуществляющие торговую деятельность, отражают в составе оборотных активов информацию о величине товаров, закупленных у других организаций для оптовой и розничной торговли. Анализ дебиторской задолженности В составе дебиторской задолженности, отражаемой в бухгалтерском балансе российских предприятий, выделяют две группы: задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. В качестве основных задач анализа можно выделить: анализ состояния дебиторской задолженности, ее состава и структуры; формирование аналитической информации, позволяющей контролировать дебиторскую задолженность; определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств; анализ и разработку политики расчетов, обоснование условий предоставления кредита отдельным покупателям; контроль за соответствием условий предоставления кредита покупателям и получения коммерческого кредита от поставщиков; прогнозирование инкассации дебиторской задолженности.

На величину дебиторской задолженности оказывают влияние: общий объем продаж организации; условия расчетов с дебиторами; политика взыскания дебиторской задолженности. Чем большую активность проявляет предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше качество дебиторской задолженности; платежная дисциплина покупателей; состояние бухгалтерского учета, обоснованность проведения инвентаризации, наличие эффективной системы внутреннего контроля; качество анализа дебиторской задолженности и последовательность в использовании его результатов. Для анализа дебиторской задолженности используется следующая группа показателей. Доля дебиторской задолженности в общем объеме оборотных активов:

Коэффициент текущей ликвидности достаточный = (Краткосрочные обязательства +Активы III группы)/ Краткосрочные обязательства

В основу определения этого коэффициента положен расчет необходимой величины оборотных активов (числитель дроби), складывающейся из необходимой суммы запасов во избежание затруднений в дальнейшей деятельности организации, а также суммы свободных денежных средств, дебиторской задолженности и других оборотных активов, достаточной для погашения краткосрочных обязательств. Реальные меры по обеспечению (улучшению) платежеспособности включают широкий спектр управленческих решений в области финансового менеджмента: повышение уровня рентабельности продукции (работ, услуг); повышение отдачи имущества за счет роста фондоотдачи основных производственных фондов и уровня отдачи нематериальных активов, ускорения оборачиваемости оборотных активов; обеспечение эффективности привлечения и использования заемного капитала и др.

Анализ наличия и достаточности чистых активов

Необходимость расчета чистых активов обусловлена действием Гражданского кодекса РФ (ч. 1, ст. 90, 99 и 114) и фиксацией в нем требования сравнения суммы чистых активов с зарегистрированной величиной уставного капитала. В практике анализа хозяйственной деятельности, размер чистых активов используется для оценки ликвидности и платежеспособности организации. Требования расчета чистых активов содержатся также в Законе «Об акционерных обществах» (№ 208-ФЗ от 26.12.95), Законе «Об обществах с ограниченной ответственностью» (№ 14-ФЗ от 8.02.98) и Законе «О государственных и муниципальных унитарных предприятиях» (№ 161-ФЗ от 14.11.02). Чистые активы по своему экономическому содержанию представляют собой активы, свободные от обязательств перед третьими лицами, т. е. реальную величину собственного капитала. Значимость расчета чистых активов заключается в определении степени защищенности средств кредиторов. Порядок расчета чистых активов изложен в Приказе Минфина РФ № 10н и ФКЦБ РФ № 03-6/П3 от 29.01.2003 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ». Стоимость чистых активов определяется по данным бухгалтерского учета путем вычитания из суммы активов, принимаемых к расчету, суммы пассивов, принимаемых к расчету. В расчет принимаются все активы за исключением задолженности участников (учредителей) по взносам в уставный капитал. При определении размера пассивов в расчет включаются:

долгосрочные обязательства;

краткосрочные обязательства по займам и кредитам;

кредиторская задолженность;

задолженность перед участниками (учредителями) по выплате

доходов;

резервы предстоящих расходов;

прочие краткосрочные обязательства.

Величина стоимости чистых активов отражается в справке к форме № 3 «Отчет об изменениях капитала». Если при расчете получен отрицательный результат, он отражается с минусом. В соответствии с ГК РФ и законами, которые регулируют деятельность организаций различных организационно-правовых форм, обязательным условием нормального функционирования таких организаций является превышение чистых активов над суммой уставного капитала или их равенство.

Если у ООО (ОДО) по окончании финансового года по данным годового баланса стоимость чистых активов окажется меньше стоимости уставного капитала, то такое общество обязано объявить об уменьшении уставного капитала до его размера, не превышающего стоимость чистых активов, зарегистрировать такое уменьшение и отразить в бухгалтерском учете. Аналогичное требование содержится в ст. 15 Закона «О государственных и муниципальных унитарных предприятиях». При этом ст. 12 этого Закона установила минимальный размер уставного фонда государственного предприятия – не менее чем пять тысяч минимальных размеров оплаты труда, уставного фонда муниципального предприятия – не менее чем одна тысяча МРОТ. То же самое касается и АО, только этот порядок действует начиная со 2-го года и в каждом последующем финансовом году. В соответствии со ст. 35 Закона «Об акционерных обществах», если по окончании 2-го и каждого последующего года стоимость чистых активов акционерного общества окажется меньше минимального размера уставного капитала, общество обязано принять решение о своей ликвидации. Согласно ст. 26 Закона «Об акционерных обществах» размер минимального уставного капитала для ЗАО составляет 100 МРОТ на дату регистрации, для ОАО – 1000 МРОТ на дату регистрации. В соответствии со ст. 43 закона «Об акционерных обществах» общество не вправе принимать решение о выплате дивидендов по акциям, если стоимость чистых активов меньше общей суммы уставного капитала и резервного фонда или станет такой после выплаты.

Значение и целевая направленность отчета о прибылях и убытках

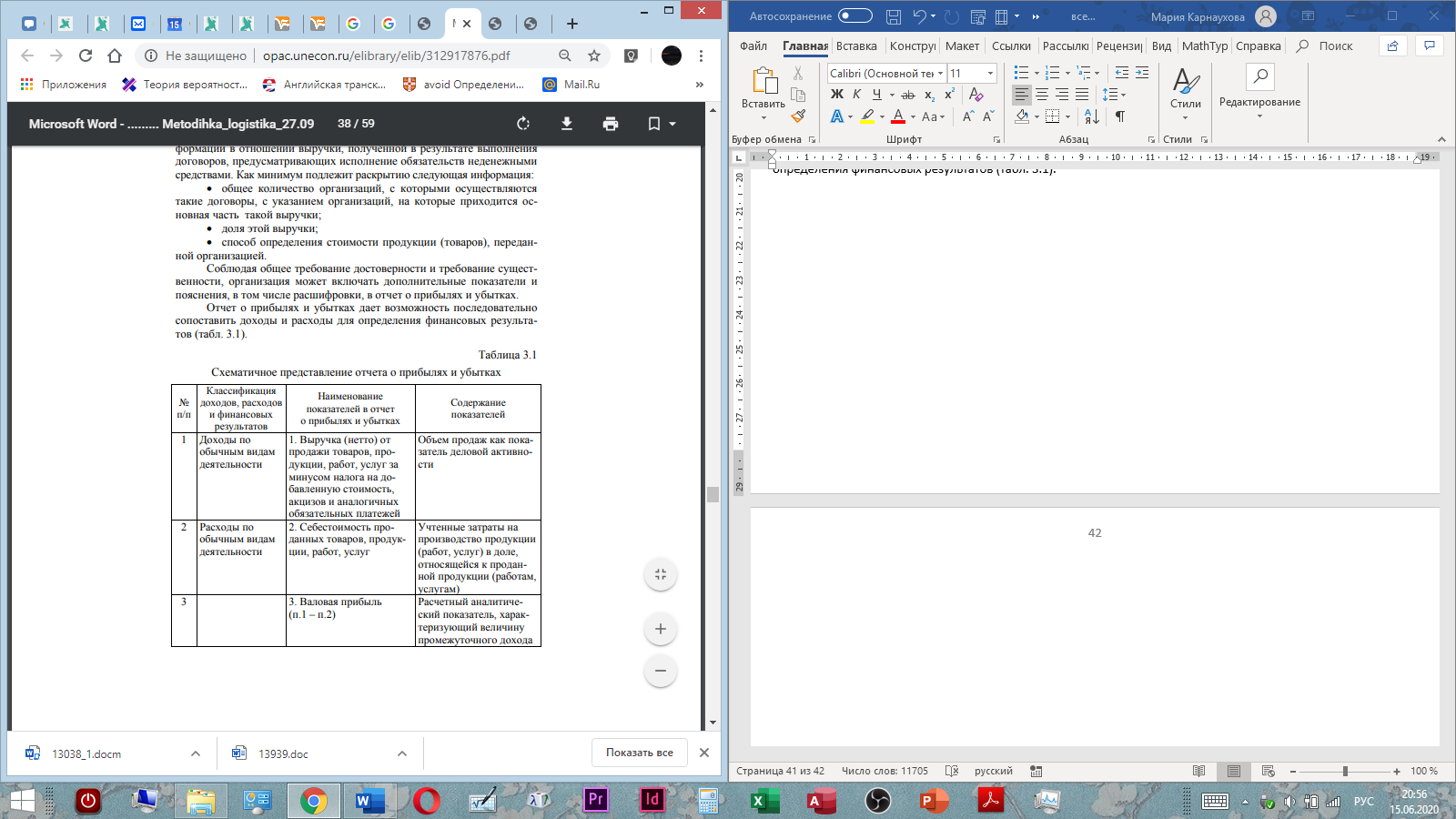

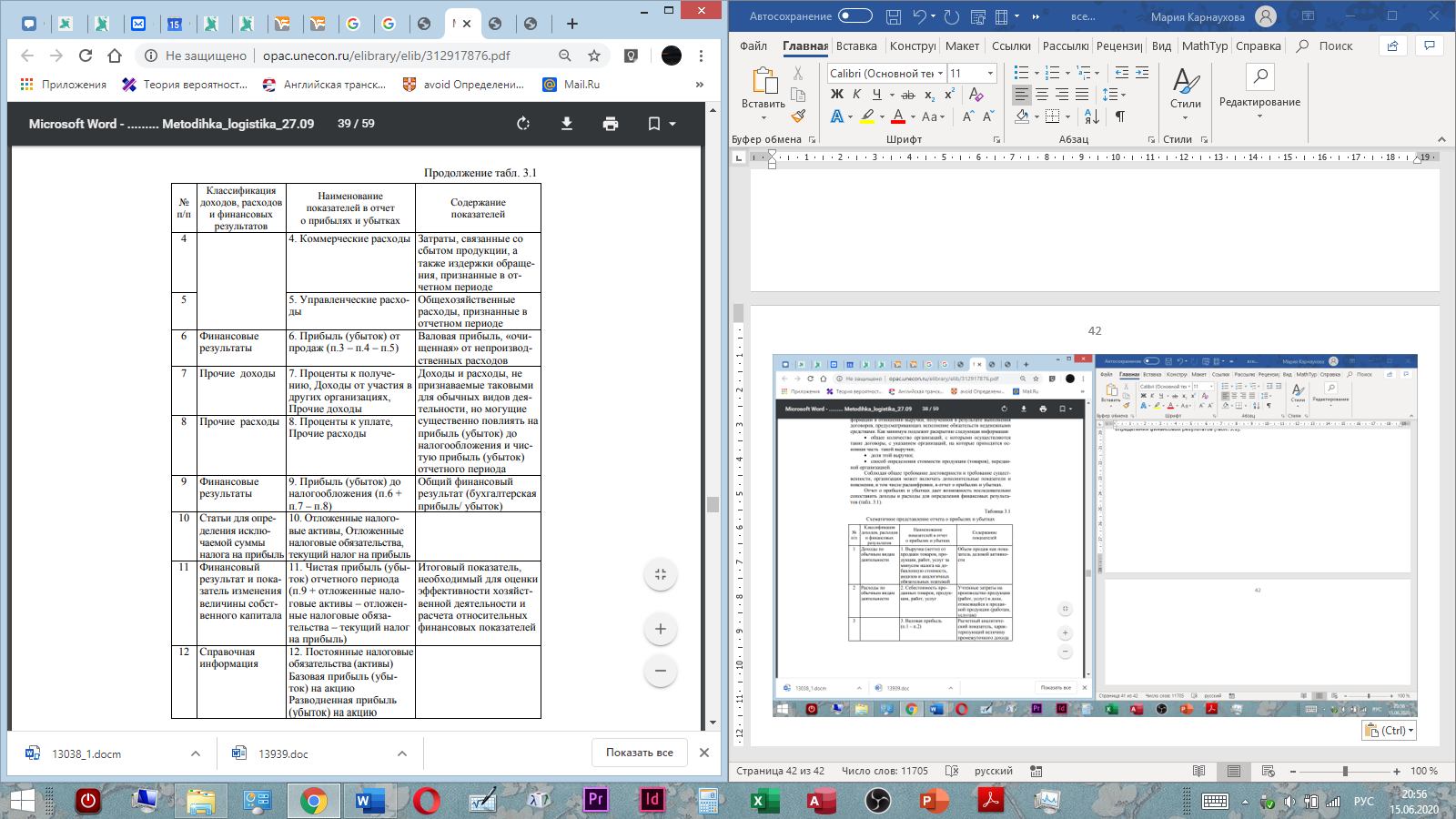

Отчет о прибылях и убытках дает представление о доходах, расходах и финансовых результатах хозяйственной деятельности организации за отчетный период. Он составляется по итогам каждого квартала (месяца) отчетного года нарастающим итогом и входит в состав годовой бухгалтерской (финансовой) отчетности. Значение отчета о прибылях и убытках определяется ролью прибыли как показателя оценки эффективности хозяйственной деятельности коммерческой организации и источника финансирования расширенного воспроизводства. На формирование прибыли оказывают воздействие производственные и финансовые факторы, структура доходов и расходов, а также содержание учетной политики в области ведения бухгалтерского учета и налогообложения. Показатели финансовых результатов хозяйственной деятельности организации отражают компетентность руководства и качество управленческих решений. Поэтому отчет о прибылях и убытках в современной аналитической практике рассматривается как источник информации об уровне экономической эффективности хозяйственной деятельности организации, используется для выявления и анализа тенденций формирования финансовых результатов и оценки управленческих решений в отчетном периоде. Организация вправе принять решение о представлении информации по приведенной форме отчета, если показатели, приведенные в образце формы, позволяют соблюдать требования к бухгалтерской отчетности, изложенные в положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) и иных положениях по бухгалтерскому учету. Но при отсутствии данных о каких-либо доходах и расходах соответствующие этим показателям статьи в отчет о прибылях и убытках не включаются. В то же время требуется раскрывать существенную информацию, что делает отчет развернутым и более подробным. В частности, организация может в ф. №2 показатели, приведенные в разделе «Расшифровка отдельных прибылей и убытков», представлять в виде расшифровок к соответствующим статьям отчета («в том числе» или «из них»). Четкое представление о характере доходов и расходов дает возможность правильно оценивать их структуру и динамику, способность организации генерировать доходы и контролировать расходы, а также 40 позволяет увязывать выводы об изменениях в финансовом состоянии организации с оценкой финансового результата. В этом контексте крайне важной является информация о неденежных операциях организации. ПБУ 9/99 «Доходы организации» определяет порядок раскрытия информации в отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств неденежными средствами. Как минимум подлежит раскрытию следующая информация: • общее количество организаций, с которыми осуществляются такие договоры, с указанием организаций, на которые приходится основная часть такой выручки; • доля этой выручки; • способ определения стоимости продукции (товаров), переданной организацией. Соблюдая общее требование достоверности и требование существенности, организация может включать дополнительные показатели и пояснения, в том числе расшифровки, в отчет о прибылях и убытках. Отчет о прибылях и убытках дает возможность последовательно сопоставить доходы и расходы для определения финансовых результатов (табл. 3.1).

Оценка динамики показателей обеспечивается сравнением данных, которые приводятся как минимум за два сопоставимых периода – отчетный и предыдущий. Доходы по обычным видам деятельности могут быть расшифрованы по видам деятельности, а расходы приведены соответственно структуре доходов, что позволяет оценить тенденции формирования валовой прибыли. Эта информация соответствующим образом показывается в отчете о прибылях и убытках на основе соблюдения правил ведения учета хозяйственных операций по формированию финансовых результатов.

Классификация доходов и расходов организации и показатели финансовых результатов в отчете о прибылях и убытках Определение и содержание доходов и расходов раскрыто в положениях по бухгалтерскому учету – ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Этими положениями: • определено понятие доходов и расходов организации; • сформулированы критерии признания доходов и расходов; • установлен порядок раскрытия информации о доходах и расходах в бухгалтерской отчетности. В отчете о прибылях и убытках выручка, составляющая пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Исходя из правила существенности, по доходам, каждый из которых достигает пяти и более процентов от общей суммы доходов организации за отчетный период, в отчете показывается соответствующая ему часть расходов. Также обособленно следует отразить те доходы, без информации о которых невозможна оценка финансовых результатов пользователями. К доходам от обычных видов деятельности относится выручка от продажи продукции и товаров; поступления, связанные с выполнением работ, оказанием услуг, которые в целях анализа и оценки результатов хозяйственной деятельности понимаются как объем продаж – показатель деловой активности, характеризующий результат использования имеющихся ресурсов. Денежное выражение этих поступлений определяется на основе условий договоров по продаже товаров, продукции (работ, услуг) с учетом скидок (накидок), суммовых разниц, изменений условий договора, расчетов неденежными средствами и т. п. Это означает, что выручка принимается к учету в сумме, исчисленной в денежном выражении, которая складывается из поступлений денежных средств, иного имущества и (или) дебиторской задолженности. Если же не исполнены все условия признания выручки от продажи продукции, а переход права собственности на продукцию к покупателю отличается от общеустановленного, то отгруженная продукция не включается в состав выручки и отражается в 43 бухгалтерском балансе по статье «Товары отгруженные». Если предметом деятельности организации является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата), соответственно и возникающие расходы относятся к обычным видам деятельности. В тех случаях, когда предмет деятельности организации определен как предоставление за плату прав по патентам на изобретения, промышленные образцы и другие виды интеллектуальной собственности, выручкой считаются поступления в виде лицензионных платежей (включая роялти), поступлений за пользование объектами интеллектуальной собственности, а расходы по ведению такой деятельности считаются обычными расходами. В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью, а соответствующие им расходы – расходами по обычной деятельности. В иных случаях перечисленные доходы (расходы) относятся к операционным доходам (расходам). Расходы по обычным видам деятельности включают расходы: • по изготовлению и продаже продукции; • по приобретению и продаже товаров; • по выполнению работ, оказанию услуг. Также расходами по обычным видам деятельности считается возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений. Расходы по обычным видам деятельности складываются из расходов: • связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов; • возникающих непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи; • связанных с продажей (перепродажей) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.). Поэтому в отчете о прибылях и убытках расходы по обычным видам деятельности представлены статьями: • себестоимость проданных товаров, продукции, работ, услуг в виде затрат на производство продукции (работ, услуг) в доле, относящейся к проданной продукции (работам, услугам); • коммерческие расходы; • управленческие расходы. 44 В бухгалтерской отчетности подлежит раскрытию как минимум следующая информация: • расходы по обычным видам деятельности в разрезе элементов затрат; • изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году; • расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.). Выручка от обычных видов деятельности и расходы признаются при одновременном соблюдении следующих условий.

Доля дебиторской задолженности в общем объеме оборотных активов = Дебиторская задолженность / Оборотные активы х 100 .

показатели деловой активности

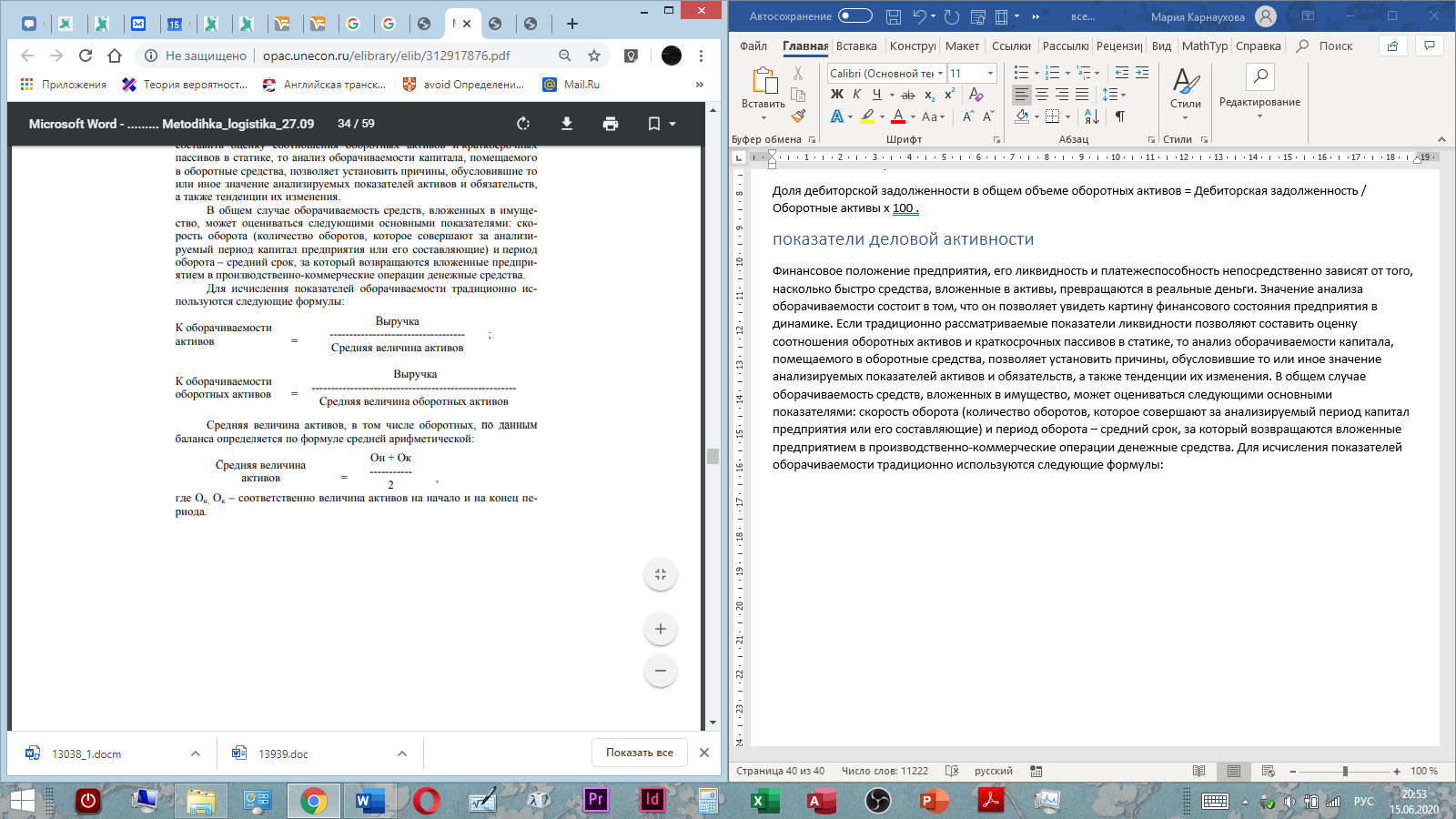

Финансовое положение предприятия, его ликвидность и платежеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Значение анализа оборачиваемости состоит в том, что он позволяет увидеть картину финансового состояния предприятия в динамике. Если традиционно рассматриваемые показатели ликвидности позволяют составить оценку соотношения оборотных активов и краткосрочных пассивов в статике, то анализ оборачиваемости капитала, помещаемого в оборотные средства, позволяет установить причины, обусловившие то или иное значение анализируемых показателей активов и обязательств, а также тенденции их изменения. В общем случае оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота – средний срок, за который возвращаются вложенные предприятием в производственно-коммерческие операции денежные средства. Для исчисления показателей оборачиваемости традиционно используются следующие формулы:

Замедление оборачиваемости приводит к росту их остатков, ускорение оборачиваемости (при тех же объемах) – к их сокращению. В этих условиях у предприятия либо возникает потребность в дополнительном финансировании, либо происходит высвобождение средств из оборота в связи с ускорением их оборачиваемости.

Коэффициент оборачиваемости запасов характеризует скорость движения материальных ценностей, то есть количество оборотов, совершаемое за изучаемый период. Длительность оборота позволяет оценить средний срок хранения материальных ценностей. Оценка оборачиваемости запасов в целом должна быть дополнена оценкой оборачиваемости по каждому их виду (материалы, готовая продукция, незавершенное производство) с использованием аналогичных формул.