Материал: все лекции эк анализ

Условия признания выручки |

Условия признания расходов |

1. Организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим способом. |

1. Расход производится в соответствии с конкретным договором, требованием законодательным и нормативных актов, обычаями делового оборота |

2. Сумма выручки может быть определена. |

2. Сумма расхода может быть определена |

3. Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, что означает – организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива. |

3. Имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, что означает – организация передала актив либо отсутствует неопределенность в отношении передачи актива.

|

4. Право собственности (владения, пользования и распоряжения) на продукцию перешло от организации к покупателю или работа принята заказчиком (услуга оказана). 5. Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность |

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признаются не расходы, а дебиторская задолженность. |

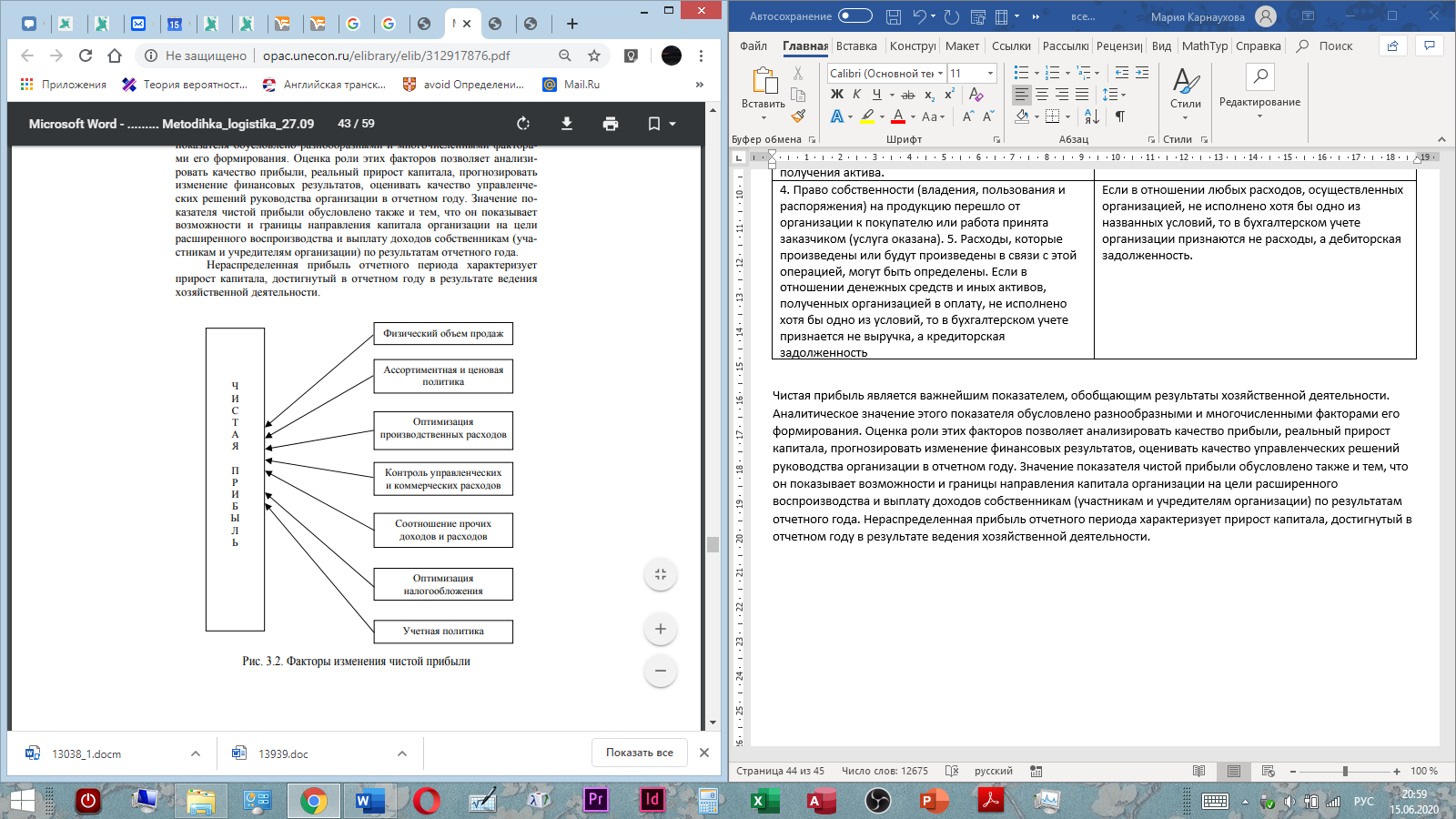

Чистая прибыль является важнейшим показателем, обобщающим результаты хозяйственной деятельности. Аналитическое значение этого показателя обусловлено разнообразными и многочисленными факторами его формирования. Оценка роли этих факторов позволяет анализировать качество прибыли, реальный прирост капитала, прогнозировать изменение финансовых результатов, оценивать качество управленческих решений руководства организации в отчетном году. Значение показателя чистой прибыли обусловлено также и тем, что он показывает возможности и границы направления капитала организации на цели расширенного воспроизводства и выплату доходов собственникам (участникам и учредителям организации) по результатам отчетного года. Нераспределенная прибыль отчетного периода характеризует прирост капитала, достигнутый в отчетном году в результате ведения хозяйственной деятельности.

Методы анализа отчета о прибылях и убытках и оценка качества прибыли Объектом анализа являются все стадии формирования финансовых результатов. При проведении анализа финансовых результатов разные группы пользователей преследуют разные цели. Поставщики капитала предпочитают показатель прибыли до выплаты процентов и налогов (прибыль от продаж) и оценивают его величину как источник, достаточный для покрытия финансовых расходов. С позиций государства – это прибыль до налогообложения как основа формирования налогооблагаемой прибыли и источник выплаты налога на прибыль. Сравнительный анализ абсолютных и относительных показателей отчета о прибылях и убытках конкретного субъекта хозяйствования важен для кредиторов, акционеров, участников фондового рынка и других пользователей, принимающих деловые решения на основе выбора вариантов. С позиций собственников и менеджеров наиболее важным показателем является чистая прибыль как объект распределения. Чистая (нераспределенная) прибыль отчетного года увеличивает, убыток – уменьшает капитал организации. В следующем году за отчетным чистая прибыль распределяется на реинвестируемую часть и дивиденд. Определение оптимальных пропорций распределения чистой прибыли является содержанием дивидендной политики, которая представляет собой важный инструмент финансового менеджмента не только в акционерных обществах, но в компаниях другой организационно-правовой формы, где уставный капитал разделен на доли, а доходы собственнику выплачиваются на вложенный капитал в зависимости от его доли в капитале. В определенных случаях чистая прибыль, кроме того, направляется на формирование капитальных резервов. Направление чистой прибыли на выплату дивидендов, и соответствующее уменьшение капитала организации одновременно означает возникновение задолженности перед акционерами (участниками, учредителями) по выплате доходов. Погашение этой задолженности в большинстве случаев производится денежными средствами, основная часть которых обеспечивается продажей продукции (работ, услуг), что затруднительно при снижении объема продаж, наличии значительной просроченной дебиторской задолженности, опережающих темпах роста текущих затрат. Гарантированная регулярная выплата дивидендов возможна при таком качестве прибыли, которое обеспечивается, в основном, приростом прибыли от продаж, прибыль при этом является не случайной, а прогнозируемой величиной. 47 Нераспределенная прибыль становится практически постоянной величиной в разделе III бухгалтерского баланса «Капитал и резервы». Реинвестируемая часть прибыли рассматривается как источник финансирования затрат, связанных с научно-техническим и производственным развитием, ее величина позволяет экономически обосновать величину необходимых капитальных вложений, финансируемых за счет прибыли, и прирост потребности в оборотном капитале. С позиций финансовой устойчивости существенная доля прибыли в общей сумме источников финансирования хозяйственной деятельности предпочтительна. Контроль и управление использованием нераспределенной прибыли обеспечивается в ходе финансового планирования и ведения аналитического учета использования прибыли по соответствующим аналитическим субсчетам, что не меняет величины нераспределенной прибыли в синтетическом бухгалтерском учете, так как финансирование затрат обеспечивается за счет поступающих денежных средств. Прибыль как элемент капитала лишь меняет свою форму. Это обстоятельство требует внимания к факторам формирования чистой прибыли. Иначе говоря, необходимо ответить на следующие вопросы: в какой мере формирование прибыли отражает эффективность хозяйственной деятельности, в какой мере прибыль является результатом манипулирования бухгалтерскими методами? Величина и динамика статей доходов и расходов, так или иначе, является результатом управленческих решений. Соотношение доходов и расходов по обычным видам деятельности, определяющее значение прибыли от продаж, отражает эффективность маркетинговой и производственной деятельности. Влияние на объем продаж сомнительной дебиторской задолженности можно связать не только с потерей прибыли, но и с недостатками в финансовом управлении. Необоснованный рост затрат и, как следствие, увеличение потребности в оборотном капитале, чрезмерный рост краткосрочных обязательств говорит о несбалансированности производственных и финансовых планов. Отсутствие доходов от финансовых вложений при их значительной величине в бухгалтерском балансе может свидетельствовать об отсутствии продуманной инвестиционной политики, а существенное снижение чистой прибыли за счет расходов по обслуживанию долга – о нерациональной структуре источников финансирования хозяйственной деятельности. Термин «качество прибыли» достаточно часто встречается в литературе по финансовому анализу. Вместе с тем, четкое однозначное определение этого понятия отсутствует. В большинстве случаев под качеством прибыли понимают содержание прибыли, характер ее формирования под воздействием различных факторов. Иногда качество 48 прибыли сводится к проблеме достоверности бухгалтерской отчетности, что сужает анализ. Представляется, что качество прибыли – это характеристика факторов формирования показателей финансовых результатов, имеющих и не имеющих количественного измерения, обусловленных управленческими решениями в области маркетинга, производственного и финансового менеджмента, принятой учетной политики. Таким образом, практическая ценность анализа качества прибыли заключается в правильной оценке тенденций формирования прибыли как показателя эффекта деятельности, источника финансирования потребностей расширенного воспроизводства и выплаты доходов собственникам. Это одновременно позволяет связать уровень финансовых результатов с качеством управления. Оценка качества прибыли позволяет пользователям бухгалтерской отчетности проводить сравнительный анализ деятельности разных предприятий с учетом факторов формирования прибыли, финансовым менеджерам – принимать обоснованные управленческие решения. Результаты анализа качества прибыли можно также использовать в прогнозировании финансовых результатов. Анализ качества чистой прибыли может быть выполнен на основе группировки факторов, влияющих на ее формирование по следующим направлениям: анализ бухгалтерской учетной политики и оценка роли бухгалтерских методов в формировании чистой прибыли; анализ и оценка роли маркетинговых и производственных факторов формирования прибыли от продаж, стабильности прибыли от продаж как главного элемента общей суммы прибыли; анализ и оценка состава и структуры прочих доходов, характера их формирования; анализ и оценка налоговой учетной политики и влияния налоговых платежей на чистую прибыль. Известно, что при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если же по конкретному вопросу не установлены способы ведения бухгалтерского учета, то главным бухгалтером организации разрабатывается способ ведения учета в соответствии с бухгалтерскими стандартами. Последнее обстоятельство, с одной стороны, делает учетную политику инструментом управления и создает основу для многовариантности величины финансовых результатов. С другой стороны, повышается роль субъективных факторов в формировании будущих финансовых результатов, таких как уровень профессиональных суждений 49 главного бухгалтера, его опыт и квалификация, понимание взаимосвязи между учетной политикой и величиной многих финансовых показателей. В частности, в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов. Этот аспект учетной политики важен не только для оценки величины показателей отчета о прибылях и убытках, но и показателей бухгалтерского баланса, так разные варианты признания коммерческих и управленческих расходов дают разные значения прибыли от продаж и рентабельности продаж, коэффициентов текущей ликвидности и оборачиваемости оборотных активов. При изменении учетной политики необходимо показать количественное влияние этого фактора на чистую прибыль отчетного года в ф.3 «Отчет об изменении капитала». Однако анализ изменений в учетной политике следует начинать на стадии их разработки, обобщая результаты анализа в таблице, отражающей все направления учетной политики и количественное влияние ее изменений на прибыль. Частое изменение учетной политики, ее недостаточная проработка приводит к несопоставимости учетной информации, вуалирует процесс формирования финансовых результатов, усложняет процесс их анализа и планирования. В частности, поэтому сформулировано требование о применении последовательной из года в год учетной политике. Анализ бухгалтерской учетной политики может быть проведен внешними пользователями по данным годового отчета, в котором раскрыто ее содержание в соответствии с требованиями положений по бухгалтерскому учету. В действительности, такой анализ учетной политики провести непросто. Достаточно часто необходимая информация в отчетах отсутствует, несмотря на сформулированные правила «раскрытия (придания гласности) учетной политики организаций». Кроме того, этот документ распространяется в части раскрытия учетной политики только на организации, публикующие бухгалтерскую отчетность (полностью или частично) согласно законодательству Российской Федерации, учредительным документам, либо по собственной инициативе. В аналитической практике применяется несколько методов, которые используются при анализе любой формы отчетности – вертикальный, горизонтальный, трендовый анализ показателей, расчет финансовых коэффициентов, сравнительный анализ, факторный анализ. К числу финансовых коэффициентов, рассчитываемых на основе отчета о прибылях и убытках, относятся: • рентабельность продаж – прибыль от продаж/выручка от продажи; 50 • рентабельность продаж – прибыль до налогообложения/выручка от продажи; • рентабельность продаж – чистая прибыль/выручка от продажи; • коэффициент валовой прибыли – валовая прибыль/ выручка от продажи; • доля затрат в выручке – расходы по обычным видам деятельности/выручка от продажи; • рентабельность затрат – прибыль от продаж / полная себестоимость. В оценке качестве прибыли большое значение придают бухгалтерским методам. В прогнозировании финансовых результатов используются методы статистики. Стандартные методы анализа отчетности – горизонтальный и вертикальный анализ, заключаются в оценке относительных показателей динамики, показателей структуры и динамики структуры финансовых результатов, которые рассчитываются в аналитических таблицах. Вертикальный анализ отчета – это анализ структуры формирования финансовых результатов в сравнении с предыдущим периодом. Горизонтальный анализ направлен на изучение темпов роста (прироста) показателей, который объясняет причины изменений в их структуре. Трендовый анализ возможен при наличии сопоставимых данных за несколько лет, что предполагает длительный период функционирования организации, стабильность методов бухгалтерского учета и устоявшиеся формы бухгалтерской отчетности, возможность учитывать влияние инфляции на бухгалтерские показатели. Данные базового года служат исходной точкой расчета и принимаются за 100 процентов. Изменение показателей отчета (объема продаж, себестоимости, различных доходов и расходов, показателей финансовых результатов) рассчитывается по каждому показателю в процентах к базисному году. При изучении длительного периода данные могут быть усреднены, например, рассчитаны средние показатели за каждые три года. Другой подход заключается в расчете структурных показателей отчета о прибылях и убытках за ряд лет. Тренды, построенные таким образом, изучаются для выявления тенденций изменения финансовых результатов. При построении аналитических таблиц необходимо учитывать, что объектом анализа является неоднородная совокупность – доходы и расходы, прибыли и убытки, а итоговый показатель – будь то прибыль до налогообложения или чистая прибыль формируется не только за счет выручки от продажи. Для определения итогового показателя в таблице не всегда целесообразно использовать объем продаж. Для изучения факторов, повлиявших на чистую прибыль в отчетном году по сравне- 51 нию с предыдущим, необходимо проанализировать несколько ступеней формирования финансовых результатов. Поэтому необходимо представить данные о формировании финансовых результатов в нескольких таблицах, количество и содержание которых определяется содержанием бухгалтерского отчета о прибылях и убытках и целями анализа. Обычно в таблицах сочетаются абсолютные значения анализируемых показателей, по которым рассчитываются отклонения, данные о структуре совокупности показателей и ее изменении, относительные показатели динамики показателей финансовых результатов. Упрощенный подход, который используют внешние пользователи отчетности, заключается в расчете структурных показателей отчета, когда за итоговый показатель принимается абсолютное значение выручки от продажи, остальные показатели отчета рассчитываются как доля в выручке. Анализ отчета о прибылях и убытках предполагает последовательное изучение всех статей отчета и начинается с выручки как дохода по обычным видам деятельности и соответствующим ей расходов – себестоимости проданной продукции. Внимание уделяется динамике этих показателей. Различные виды операционных и прочих доходов и расходов рассматриваются как факторы, влияющие на показатели прибыли (убытка). Цель такого анализа – выявление тенденций формирования показателей финансовых результатов. Негативные изменения связаны с преобладающим темпом роста расходов по обычным видам деятельности по сравнению с темпами роста соответствующих доходов. В этом случае имеют место потери прибыли вследствие относительного увеличения себестоимости, коммерческих и управленческих расходов.

Финансовые коэффициенты прибыльности текущей деятельности В качестве обобщающей количественной характеристики прибыльности текущей деятельности может быть использован финансовый коэффициент, получивший название рентабельности активов. Экономический смысл показателя состоит в том, что он характеризует отдачу с каждого рубля, вложенного в активы предприятия. Р активов = Прибыль ----------------------------------------- Средняя величина активов х 100. 52 В аналитических целях определяется рентабельность как всей совокупности активов, так и оборотных активов: Р оборотных активов = Прибыль ------------------------------------------------- Средняя величина оборотных активов х 100. Числитель, приведенных выше формул, в зависимости от целей расчета и выбранной методики анализа может быть представлен различными показателями прибыли – операционной прибылью (прибылью от продаж), прибылью до налогообложения (бухгалтерской прибылью), а также величиной чистой прибыли. Различие вариантов расчета показателя делает необходимым раскрытие выбранного алгоритма при составлении аналитической части пояснительной записки в составе годового отчета. По соотношению прибыли и объема продаж определяется величина показателя, получившего название рентабельности продаж. Для его расчета используется формула Р продаж = Прибыль ------------------------------------------------ Выручка от продаж продукции х 100. Коэффициенты рентабельности продаж показывают, какую прибыль получает предприятие с каждого рубля продаж. Величина показателя рентабельности продаж широко варьируется в зависимости от сферы деятельности предприятия. Объясняется это различием в скорости оборота средств, связанным с различиями в размерах используемого капитала, необходимого для хозяйственных операций, в сроках кредитования, величине складских запасов и т. д. Длительный оборот капитала делает необходимым получение большей прибыли, чтобы достичь удовлетворительных результатов. Более быстрый оборот капитала те же результаты приносит и при меньшей величине прибыли в расчете на объем проданной продукции. Различия в значении показателя рентабельности продаж в рамках одной отрасли непосредственно определяются эффективностью управления на конкретном предприятии. Первым этапом анализа рентабельности продаж является вертикальный анализ отчета о прибылях и убытках, который позволяет выявить соотношения основных элементов отчета (себестоимости, коммерческих и управленческих расходов, показателей финансовых результатов и выручки). 53 Результаты анализа с учетом специфики конкретного предприятия должны быть детализированы. Существует взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и рентабельностью продаж, которая может быть представлена произведением формул: Прибыль -------------------------- Средняя величина активов = Выручка ------------------------- Средняя величина активов х Прибыль ----------------------- Выручка Таким образом, факторная модель для проведения анализа имеет вид: Рентабельность активов = Оборачиваемость активов х Рентабельность продаж. Иными словами, прибыль предприятия, полученная с каждого рубля, вложенного в активы, зависит от скорости оборачиваемости средств и от доли прибыли в выручке от продаж. Данное соотношение может быть интерпретировано следующим образом. С одной стороны, высокое значение рентабельности продаж еще не означает высокой отдачи от используемого совокупного капитала предприятия. С другой стороны, незначительность чистой прибыли по отношению к выручке от продаж не обязательно свидетельствует о низкой рентабельности вложений в активы предприятия. Показатели активности на рынке ценных бумаг Среди показателей, характеризующих деятельность организации на рынке ценных бумаг, к числу нормативно регулируемых показателей относят показатель прибыли на одну акцию Данный показатель является одним из важнейших показателей, используемых для характеристики рыночной активности организации. Этот показатель свидетельствует о том, какая сумма заработанной в отчетном периоде чистой прибыли, приходится на одну обыкновенную акцию. Базовая формула для определения данного показателя имеет вид Прибыль на одну акцию = Чистая прибыль – Дивиденды на привилегированные акции ------------------------------------------------------------------- Количество обыкновенных акций в обращении 54 В международной практике порядок расчета данного показателя определяется требованиями МСФО 33 «Прибыль на акцию». В российской практике действуют Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Минфина России от 21 марта 2000 г. № 29н. Согласно требованиям приказа № 29н, а также МСФО 33 акционерные общества, акции которых обращаются на рынке ценных бумаг, раскрывают информацию о прибыли, приходящейся на одну акцию, в виде двух показателей: базовой прибыли (убытка) на акцию и разводненной прибыли (убытка) на акцию. Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Базовая прибыль (убыток) отчетного периода представляет собой величину чистой прибыли, уменьшенную на сумму дивидендов по привилегированным акциям, начисленных за отчетный период. При расчете базовой прибыли (убытка) отчетного периода не принимаются в расчет дивиденды по привилегированным акциям, в том числе и кумулятивным, за предыдущие отчетные периоды, объявленные или выплаченные в отчетном году. В отличие от показателя базовой прибыли (убытка) на акцию, который определяется на основе фактических данных, показатель разводненной прибыли (убытка) на акцию имеет прогнозный характер и показывает максимально возможную степень уменьшения прибыли или увеличения убытка, приходящегося на одну обыкновенную акцию в случаях: конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции; при исполнении договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости. К конвертируемым ценным бумагам относятся привилегированные акции и иные ценные бумаги, которые позволяют их владельцу требовать их конвертации в обыкновенные акции общества. Под разводнением прибыли понимают ее уменьшение или увеличение убытка в расчете на одну обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества. Для расчета величины разводненной прибыли (убытка) на акцию корректируется значение базовой прибыли на акцию. При этом числитель формулы, используемой при расчете базовой прибыли на акцию, 55 корректируется с учетом возможного прироста базовой прибыли за счет уменьшения выплат в виде дивидендов по привилегированным акциям; экономии на процентах по иным конвертируемым ценным бумагам; других, связанных с конвертацией возможных доходов и расходов, например, сумм списания разницы между ценой размещения и номинальной стоимостью конвертируемых ценных бумаг. В то же время знаменатель указанной формулы корректируется с учетом возможного увеличения количества обыкновенных акций в обращении. Расчет возможного прироста прибыли и возможного прироста средневзвешенного количества обыкновенных акций в обращении осуществляется по каждому виду и выпуску конвертируемых ценных бумаг, а также по каждому договору купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости. Анализ показателя прибыли (убытка) на акцию основан, прежде всего, на результатах анализа чистой прибыли (непокрытого убытка) отчетного периода, в ходе которого оцениваются основные факторы, оказавшие влияние на полученный финансовый результат. Полезными в такой оценке могут стать результаты анализа динамики показателей отчета о прибылях и убытках.

Краткий курс лекций:

Тема 1. Теория анализа хозяйственной деятельности

Понятие, предмет и задачи экономического анализа

Содержание экономического анализа (ЭА) понятно из следующего определения:

ЭА представляет собой комплексное системное изучение экономики предприятий, организаций, всех субъектов рыночных отношений, а также их структурных подразделений с целью объективной оценки ее результатов, выявления причин отклонений и путей повышения эффективности хозяйствования. При этом комплексность означает всестороннее изучение хозяйствующего субъекта. Это достигается путем использования различных источников информации и систем показателей, совокупности разнообразных способов и приемов экономического анализа. Системность – это достижение в процессе экономического анализа единой цели, позволяющей объединить отдельные направления исследования в целостную систему. Системность предполагает координацию, определенную последовательность экономического анализа.

Под предметом экономического анализа понимаются хозяйственные процессы, происходящие в различных организациях и их структурных подразделениях; социально-экономическая эффективность и конечные результаты их деятельности, складывающиеся под воздействием разнообразных факторов и получающих отражение через систему экономической информации.

Основные задачи экономического анализа:

- Проверка напряженности и реальности бизнес-планов, обоснованности применяемых норм и нормативов.

- Анализ выполнения плана и динамики по важнейшим показателям производственной, финансовой и хозяйственной деятельности.

- Определение причин отклонения от плана и изменения важнейших показателей в динамике путем проведения факторного анализа.

- Выявление и измерение внутренних резервов повышения эффективности производственной, финансовой и хозяйственной деятельности.

- Обоснование управленческих решений по регулированию всех видов деятельности.

Объекты и субъекты экономического анализа

Объектами экономического анализа выступают различные коммерческие и некоммерческие организации. Это юридические лица, классификация которых приведена в IV главе части I ГК РФ.

Субъектами экономического анализа являются юридические и физические лица, заинтересованные в получении информации о деятельности организации. Они представляют собой партнерские группы–пользователи информации о деятельности данной организации (табл. 1.).

Таблица 1

Основные партнерские группы – субъекты анализа

Партнерские группы |

Вклад партнерской группы |

Требуемый вид компенсации |

Цель, преследуемая при анализе |

Собственники |

Собственный капитал |

Дивиденды |

Финансовые результаты и финансовая устойчивость, эффективность деятельности |

Заимодавцы |

Заемный капитал |

Проценты |

Кредитоспособность |

Руководители (администрация) |

Знание дела и умение руководить |

Оплата труда и доля прибыли сверх оклада |

Вся информация, полезная для управления |

Персонал (служащие) |

Выполнение работ в соответствии с разделением труда |

Зарплата, премии, социальные условия |

Финансовые результаты, использование фонда оплаты труда. |

Поставщики средств и предметов труда |

Поставка средств и предметов труда |

Договорная цена |

Финансовое состояние, платежеспособность |

Покупатели (клиенты) |

Сбыт продукции |

Договорная цена |

Качество продукции, выполнение условий договоров |

Общество (государство) в лице налоговых органов |

Услуги общества |

Оплата налогов сполна и в срок |

Финансовые результаты предприятия |

По своему содержанию показатели делятся на количественные и качественные.

К количественным показателям относятся например объем производства продукции, количество работников, площадь посевов, поголовье скота и т.д. качественные показатели раскрывают существенные особенности и свойства изучаемых объектов.

Примером качественных показателей является производительность труда, себестоимость, рентабельность, урожайность культур и т.д.

Изменение количественных показателей всегда приводит к изменению качественных и наоборот. Например рост объема производства ведет к снижению себестоимости. Рост производительности труда обеспечивает увеличение объема производства продукции.

По способу оценки аналитические показатели делятся на абсолютные и относительные. Абсолютные показатели выражаются в натуральных, денежных измерителях или через трудоемкость. Относительные показатели выражают соотношение каких-либо двух абсолютных показателей. Они представляются в процентах, коэффициентах или индексах.

При изучении причинно-следственных связей показатели делятся на факторные и результативные.

Если тот или другой показатель рассматривается как результат воздействия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязи он называется результативным. Показатели, которые определяют поведение результативного признака, называются факторными.

По способу формирования различают показатели нормативные (нормы расходов сырья, материалов и т.д), плановые (данные планов экономического и социального развития предприятия), отчетные (данные бухгалтерской, статистической и оперативной отчетности), аналитические (оценочные) которые используются в ходе самого анализа для оценки результатов и эффективности работы предприятия.

Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены.

Это вытекает из реально существующих связей между экономическими явлениями, которые они описывают.

Комплексное изучение экономики предприятия предусматривает систематизацию показателей, потому что совокупность показателей, какая бы исчерпывающая он не была, без учета их взаимосвязи и соподчиненности не может дать настоящего представления об эффективности хозяйственной деятельности.

Необходимо, чтобы конкретные данные о разных видах деятельности были органически увязаны между собой в единой комплексной системе.

Экономический анализ как функция управления

Место экономического анализа в системе управления организацией упрощенно можно отразить следующей двухблочной схемой:

Продукция, услуги и пр.

Информация

Регулирование деятельности

Отчет-

ность

Управляющая система

Планирование

Учет

Анализ

Принятие

управленческих

решений

Рис. 1. Место экономического анализа в системе управления организацией.

Как видно из схемы, экономический анализ занимает промежуточное место в системе управления – между бухгалтерским учетом и регулированием предпринимательской деятельности.

Если функцией учета является сбор и накопление информации, то преобразование этой информации для раскрытия сущности явлений и причин их изменения с целью принятия научнообоснованных управленческих решений и последующего регулирования производства – задача экономического анализа.

Понятия метода и методики экономического анализа