Материал: все лекции эк анализ

Факторный анализ коэффициента устойчивого экономического роста и Факторный анализ рентабельности собственного капитала

Задание 11 КР

Модель Дюпона

К – 1700 стр

Кск – коэффициент соотношения средней величины всего и собственного капиталов; 2 и меньше лучше

ОК – коэффициент отдачи капитала; как быстро выручка возвращает вложенный капитал

Рпрч – рентабельность продаж, исчисленная исходя из чистой прибыли.

Анализ устойчивости экономического роста

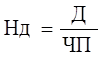

где Д – начисленные дивиденды (проценты): СК – средняя величина собственного капитала.

Норма распределения отражает удельный вес дивидендов в чистой прибыли и характеризует дивидендную политику организации.

Взаимосвязь коэффициента устойчивости экономического роста с нормой распределения прибыли можно выразить следующей формулой:

![]()

где Рск – рентабельность собственного капитала. Скобки – обратное влияние на результат

Влияние на динамику коэффициента устойчивости экономического роста (∆Куэр) изменений рентабельности собственного капитала (∆Куэр(∆Рск)) и нормы распределения прибыли (∆Куэр(∆Нд)) можно определить способом абсолютных отклонений, используя при этом следующий алгоритм расчета:

![]()

![]()

-дельтаНд

![]()

Двухфакторную модель коэффициента устойчивости экономического роста можно расширить за счет рассмотрения факторов, воздействующих на рентабельность собственного капитала (см. формулу Дюпона).

Таким образом получим четырехфакторную модель коэффициента устойчивости экономического роста:

![]()

Факторная модель рентабельности активов

Ра =В/А × Чпр/В = Оа × Рпр

В – выручка за период

А – средняя стоимость активов

Чпр – чистая прибыль за период

Оа – коэффициент отдачи активов;

Рпр – рентабельность продаж, исчисленная исходя из чистой прибыли.\

УДЛИНЕНИЕ МОДЕЛИ РЕНТАБЕЛЬНОСТИ АКТИВОВ

Трехфакторная мультипликативная модель

Ра = ОА/А × В/ОА × Чпр/В = УдОА × ООА × Рпр

УдОА – удельный вес оборотных активов в общей величине активов

ООА – коэффициент отдачи оборотных активов;

Рпр – рентабельность продаж, исчисленная исходя из чистой прибыли.

Четырехфакторная мультипликативная модель

Ра = ОА/А × В /ОА × Пр /В × Чпр/Пр = УдОА × ООА × Рпр × Ксоотн.

УдОА – удельный вес оборотных активов в общей величине активов

ООА – коэффициент отдачи оборотных активов

Рпр – рентабельность продаж, исчисленная исходя из прибыли от продаж

Ксоотн. – коэффициент соотношения чистой прибыли к прибыли от продаж

«Российская методика оценки вероятности банкротства (несостоятельности) организации»

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Гражданский кодекс РФ.

Федеральный закон РФ «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ.

Федеральный закон «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» от 09.07.2002 г. № 83-ФЗ.

Постановление Правительства РФ от 30.01.2003 г. № 52 «О реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей».

Постановление Правительства РФ от 25.06.2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Постановление Правительства РФ от 12.12.2004 г. № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства».

Приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001 г. № 16 «Об утверждении Методических указаний по проведению анализа финансового состояния организации».

Приказ Минэкономразвития РФ от 21.04.2006 г. № 104 «Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций».

Приказ Минпромэнерго РФ и Минэкономразвития РФ от 25.04.2007 г. № 57/134 «Об утверждении Методических рекомендаций по составлению плана (программы) финансового оздоровления».

Приказ Минэкономразвития РФ от 18.04.2011 г. № 175 «Об утверждении Методики проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога».

Распоряжение Федерального управления России по делам о несостоятельности (банкротстве) предприятий от 12.08.1994 г. № 31-р «Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

ДЕЛО О БАНКРОТСТВЕ ОРГАНИЗАЦИИ МОЖЕТ БЫТЬ ЗАВЕДЕНО

В соответствии со ст. 3 п. 2 закона № 127-ФЗ от 26.10.2002 г. юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены. Причем согласно ст. 4 и ст. 6 дело о банкротстве может быть возбуждено при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее 300 тыс. руб. и размер денежных обязательств или обязательных платежей определен судом.

ОЦЕНКА СТРУКТУРЫ БАЛАНСА

Значение |

Показатели |

|

|||

|

Коэффициент текущей ликвидности Ктл |

Коэффициент обеспеченности оборотных активов собственными средствами Коасс |

Структура баланса |

||

Нормативное |

|

> 2 |

>0,1 |

Х |

|

Фактическое значение по данным бух баланса: |

|

||||

1 вариант |

|

>= 2 |

>= 0,1 |

удовлетворительно |

|

2 вариант |

А) |

> 2 |

< 0,1 |

неудовлетворительно |

|

Б) |

< 2 |

> 0,1 |

|||

В) |

< 2 |

< 0,1 |

|||

При неудовлетворительной структуре баланса рассчитывается коэффициент восстановления платежеспособности (КВОС)

Где: 6 – число месяцев, законодательно отведенное на восстановление платежеспособности

Т – анализируемый период в месяцах

КТЛ1 – коэффициент текущей ликвидности на конец анализируемого периода

КТЛ0 – коэффициент текущей ликвидности на начало анализируемого периода

При удовлетворительной структуре баланса рассчитывается коэффициент утраты платежеспособности (КВУС)

3 – число месяцев, законодательно отведенное на утрату платежеспособности

Модель В.В. Ковалева и О.Н. Волковой

N

= 25R1

+ 25R2 +

20R3 +

20R4 +

10R5 =

+25

+25

+

+

+

20

+ 20

+ 20

+

+

Пороговое значение 100 «Усовершенствованная» модель Э.Альтмана

Z

= 0,717х1

+ 0,847х2

+ 3,107х3

+ 0,42х4

+ 0,995х5

=

+

+

+

0 + 3

+ 3 +

+

+

0 +

+

Вероятность банкротства если значение:

< 1,23 – высокая

1,23 - 2,89 – неопределенность

> 2,89 ничтожна

АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

ОСНОВНЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ

Бухгалтерская (финансовая) отчетность организации

• Отчет о движение денежных средств

• Бухгалтерский баланс

Иные источники информации

• Внутренние и внешние

• Учетные и внеучетные

Денежный поток (ДП) = Движение денежных средств (ДДС)

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ

По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

• денежный поток по организации в целом;

• денежный поток по отдельным структурным подразделениям организации;

• денежный поток по отдельным хозяйственным операциям.

По видам хозяйственной деятельности:

• денежный поток по текущей деятельности (ДПтд) – проценты по кредиту

• денежный поток по инвестиционной деятельности (ДПид)

• денежный поток по финансовой деятельности (ДПфд) – выплаты тела кредита

По направленности движения денежных средств:

• положительный денежный поток – берем кредиты

• отрицательный денежный поток – отдаем кредиты

По методу исчисления объема:

• валовой денежный поток

• чистый денежный поток – сальдо денежных потоков

По уровню достаточности объема:

• избыточный денежный поток

• дефицитный денежный поток

(сбалансированный должен быть)

По непрерывности формирования:

• регулярный денежный поток

• дискретный денежный поток

По стабильности временных интервалов формирования:

• регулярный денежный поток с равномерными временными интервалами

• регулярный денежный поток с неравномерными временными интервалами

Цель и задачи управления денежными потоками

Цель |

Задачи |

Обеспечение максимальной эффективности деятельности организации в текущем и перспективном периодах |

|

Роль анализа ддс для управления организацией

5 – самая опасная

• ДП обслуживают практически все стороны деятельности организации;

• оптимальные ДП обеспечивают платежеспособность организации;

• эффективное управление ДП уменьшает потребность организации в привлечении заемного капитала;

• рациональное использование средств, полученных в результате оптимизации ДП, позволит увеличить объемы производства, увеличить доходы от реализации, а также получить дополнительный доход.

Анализ денежных потоков прямым методом

• СДПд = СДПтд + СДПид + СДПфд

Сальдо денежных потоков д

• ОДСк = ОДСн + СДПтд + СДПид + СДПфд

• СДП = ПДС – РДС

• СДПд = (ПДСтд – РДСтд)+(ПДСид – РДСид) +(ПДСфд – РДСфд)

Анализ денежных потоков косвнным методом

дает взаимоувязки между суммой чистого финансового результата и чистым денежным потоком, в частности ЧПр ≠ ЧДП

Суть косвенного метода состоит в преобразовании величины ЧПр в величину ЧДП

достаточно трудоемкий и получил распространение в основном в США и Англии, практически не используется в России

можно использовать бух баланс, офр и приложения

Приток денег ≠ доход

Отток денег ≠ расход

Информация к экзамену из методичек Чистяковой:

Анализ хозяйственной деятельности организации (предприятия)1 приобретает все большую значимость, так как позволяет принимать обос- нованные управленческие решения.

Знание основных положений теории анализа, умение проводить со- ответствующие аналитические расчеты и правильно оценивать получен- ные результаты необходимы для выбора оптимальных вариантов управ- ленческих решений, направленных на мобилизацию выявленных в про- цессе анализа резервов роста эффективности деятельности организации.

Тема 1. Содержание, цель и задачи экономического анализа

1.

Определение, предмет, цель и основные

задачи экономического

анализа. Требования, предъявляемые к

экономическому анализу

1.

Определение, предмет, цель и основные

задачи экономического

анализа. Требования, предъявляемые к

экономическому анализу