Материал: Внедрение СРМ в розничной торговле

Таким образом, исходя из представленных данных хозяйственной деятельности ООО «Шаблыкинское» можно сделать такие выводы. В анализируемом году все показатели медленно растут. В частности выросла чистая прибыль в 2013 по сравнению с 2011 годом на 92 тысячи рублей или на 122% Это свидетельствует о увеличении объемов реализации продукции и уменьшении расходов. Поэтому компанию можно с уверенностью назвать успешной и конкурентоспособной.

Компания занимается такими видами производства молочной продукции:

. Молочные продукты;

. Переработка молока и сыра;

. Цельномолочная продукция;

. Обработанное жидкое молоко;

. Сметана и жидкие сливки;

. Кисломолочная продукция;

. Творог и сырково-творожные изделия;

. Молоко, сливки и другие молочные продукты в твердых формах;

. Коровье масло;

. Сыр;

. Сгущенные молочные продукты и молочные продукты, не включенные в другие группировки;

. Мороженое.

Компания зарегистрирована 26 мая 2006 года регистратором Межрайонная инспекция Федеральной налоговой службы №7 по Орловской области. Генеральный Директор организации - Степин Анатолий Николаевич. Компания ООО «Шаблыкинское» находится по адресу 303260, Орловская область, ПГТ Шаблыкино, ул. Маслозаводская, д. 1, основным видом деятельности является «Производство молочных продуктов». Организация также осуществляет деятельность по следующим неосновным направлениям: «Производство прочих пищевых продуктов», «Оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями». Организации присвоен ИНН 5727000549, ОГРН 1065747002826.

Клиентами компании являются довольно широкий круг потребителей и поэтому к каждому из них необходимо подобрать индивидуальный подход. Для этого нужно определить базовый уровень обслуживания и сегментацию, что также повысит конкурентные преимущества компании.

Сегментацию необходимо сделать по нескольким причинам:

. Разные группы людей имеют различные потребности и поэтому нуждаются в индивидуальном процессе обслуживания для каждой группы.

. Компания должна позиционировать свои услуги индивидуально для каждой группы.

. Необходимо избрать правильную ценовую политику для каждой группы.

. Некоторые группы потребителей нуждаются в специальных каналах предоставления услуг.

Разделение клиентов на группы должно учитывать их часть покупок в общем объеме реализации и степень неравномерности спроса по каждому виду продукции. Для такого анализа воспользуемся методикой построения АВС анализа, который основывается на применении правила Парето или правила 80/20. Идея такого метода анализа состоит в том, чтобы выделить небольшое количество наиболее важных объектов, которые имеют наибольший вес с точки зрения конечной цели[4].

Группа А определяет 80% дохода по самым лидирующим позициям, группа В -

15 % и группа С - 5% продаж по наименее значимым позициям. Проведем расчет

покупок отдельных потребителей и потом построим таблицу в порядке убывания их

части в общем объеме обслуживания. В целях конфиденциальности наиболее крупные

клиенты будут указаны порядковыми номерами.

Таблица 2.4

АВС анализ клиентов ООО «Шаблыкинское»

|

Входящие данные |

Упорядоченный список |

Группа |

|||||

|

Код потребителя |

Количество заказов в год |

Часть заказов в общем объеме продаж компании |

Код потребителя |

Количество заказов в год |

Часть заказов в общем объеме продаж компании, % |

Увеличивающаяся доля, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

117 |

1,522 |

19 |

1909 |

24,834 |

24,83 |

А |

|

2 |

227 |

2,953 |

12 |

886 |

11,526 |

36,36 |

|

|

3 |

210 |

2,732 |

18 |

769 |

10,004 |

46,36 |

|

|

4 |

230 |

2,992 |

17 |

409 |

5,321 |

51,68 |

|

|

5 |

181 |

2,355 |

9 |

402 |

5,230 |

56,91 |

|

|

6 |

324 |

4,215 |

15 |

360 |

4,683 |

61,60 |

|

|

7 |

48 |

0,624 |

13 |

342 |

4,449 |

66,05 |

|

|

8 |

82 |

1,067 |

6 |

324 |

4,215 |

70,26 |

|

|

9 |

402 |

5,230 |

20 |

322 |

4,189 |

74,45 |

|

|

10 |

85 |

1,106 |

14 |

306 |

3,981 |

78,43 |

|

|

11 |

239 |

3,109 |

11 |

239 |

3,109 |

81,54 |

|

|

12 |

886 |

11,526 |

16 |

239 |

3,109 |

84,65 |

|

|

13 |

342 |

4,449 |

4 |

230 |

2,992 |

87,64 |

В |

|

14 |

306 |

3,981 |

2 |

227 |

2,953 |

90,59 |

|

|

15 |

360 |

4,683 |

3 |

210 |

2,732 |

93,33 |

|

|

16 |

239 |

3,109 |

5 |

181 |

2,355 |

95,68 |

|

|

17 |

409 |

5,321 |

1 |

117 |

1,522 |

97,20 |

|

|

18 |

769 |

10,004 |

10 |

85 |

1,106 |

98,31 |

С |

|

19 |

1909 |

24,834 |

8 |

82 |

1,067 |

99,38 |

|

|

20 |

322 |

4,189 |

7 |

48 |

0,624 |

100,00 |

|

|

Всего |

7687 |

100 |

|||||

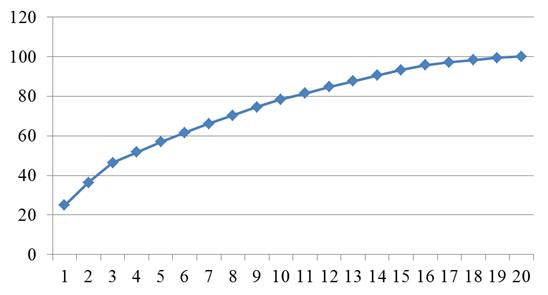

Таким образом, можно сделать вывод, что значительную часть клиентов

составляют клиенты группы А, что графически изображено на рисунке 2.14.

Рис. 2.14. АВС-анализ клиентов ООО «Шаблыкинское»

Также можно провести XYZ анализ, который поможет разделить весь объем

услуг на три группы в зависимости от степени равномерности спроса и точности

прогноза. Равномерность спроса определяется коэффициентами относительной

вариации спроса. Для этого проведем расчет коэффициента вариации для каждого

клиента компании. После этого построим потребителей по порядку согласно росту

значения полученного коэффициента. Ну а результаты XYZ анализа внесем в таблицу

2.5.

Таблица 2.5анализ клиентов ООО «Шаблыкинское»

|

Входящие данные |

Коэф. вариации, % |

Упорядоченный список |

Группа |

|||||

|

Код потребителя |

Количество заказов |

|

№ позиции |

Коэф. вариации, % |

||||

|

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

19 |

34 |

39 |

25 |

26,52 |

17 |

9,47 |

X |

|

2 |

30 |

56 |

64 |

77 |

30,25 |

13 |

9,87 |

|

|

3 |

30 |

60 |

56 |

64 |

25,32 |

18 |

12,71 |

|

|

4 |

53 |

48 |

68 |

13,27 |

16 |

13,09 |

|

|

|

5 |

28 |

43 |

49 |

61 |

26,26 |

4 |

13,27 |

|

|

6 |

106 |

107 |

48 |

63 |

32,16 |

15 |

15,50 |

Y |

|

7 |

5 |

29 |

12 |

2 |

87,20 |

12 |

17,94 |

|

|

8 |

24 |

20 |

26 |

12 |

26,16 |

19 |

18,52 |

|

|

9 |

80 |

90 |

95 |

137 |

21,65 |

9 |

21,65 |

|

|

10 |

29 |

29 |

14 |

13 |

36,51 |

11 |

25,00 |

|

|

11 |

42 |

76 |

73 |

48 |

25,00 |

3 |

25,32 |

|

|

12 |

162 |

209 |

261 |

254 |

17,94 |

8 |

26,16 |

|

|

13 |

79 |

82 |

81 |

100 |

9,87 |

5 |

26,26 |

|

|

14 |

43 |

80 |

80 |

103 |

28,10 |

1 |

26,52 |

|

|

15 |

83 |

76 |

88 |

113 |

15,50 |

14 |

28,10 |

|

|

16 |

54 |

58 |

54 |

73 |

13,09 |

2 |

30,25 |

Z |

|

17 |

88 |

109 |

99 |

113 |

9,47 |

6 |

32,16 |

|

|

18 |

159 |

190 |

192 |

228 |

12,71 |

10 |

36,51 |

|

|

19 |

368 |

578 |

414 |

549 |

18,52 |

20 |

37,72 |

|

|

20 |

34 |

82 |

87 |

119 |

37,72 |

7 |

87,20 |

|

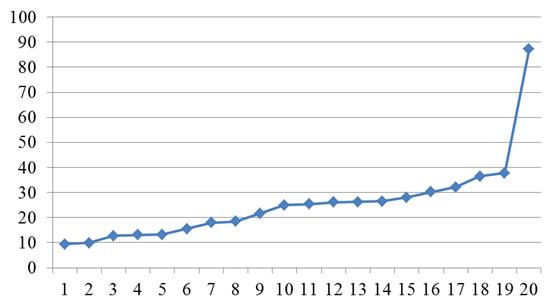

Как видим, значительную часть составляют клиенты группы Y, а клиенты

группы Х составляют всего 20%. Результат можно отобразить графически на рисунке

2.15

Рис. 2.15. XYZ-анализ клиентов ООО «Шаблыкинское»

На основе полученных данных АВС и XYZ анализов необходимо построить

матрицу ABC-XYZ и найти потребителей, которые нуждаются в наиболее внимательном

индивидуальном подходе при обслуживании (таблица 2.6).

Таблица 2.6

Матрица АВС-XYZ

|

|

X |

Y |

Z |

|

A |

18, 17, 13, 16 |

19, 12, 9, 15, 14, 11 |

6, 20 |

|

B |

4 |

3, 5, 1 |

2 |

|

C |

|

8 |

10, 7 |

К потребителям, которые входят в группы AX, AY, AZ необходимо применить индивидуальный подход при обработке и выполнении заказов, поскольку небольшая по численности группа А составляет 80% дохода компании. Например, для клиентов группы АХ нужно предложить индивидуальный маршрут доставки продукции по технологии «точно в срок», клиентам группы АY предложить удобное время доставки и обслуживания, а клиентам AZ больше уделять внимания и первыми знакомить с новинками.

Клиентам групп CY, CZ, также необходимо уделять внимание, но достаточно делать это раз в квартал, поскольку эти потребители покупают товар небольшими партиями, но частота их заказов нестабильна.

Обслуживание клиентов группы BX, BY, BZ довольно сложно, ведь их заказы составляют небольшие суммы, однако эти группы наиболее числены. Поэтому к ним необходимо искать определенный индивидуальный подход[3].

Таким образом, мы видим необходимость внедрения системы CRM. Рассчитаем

экономическую эффективность внедрения системы для ООО «Шаблыкинское», учитывая

затраты на приобретение системы и ее внедрение (таблица 2.7).

Таблица 2.7

Затраты на внедрение системы 1С:CRM КОРП для ООО «Шаблыкинское»

|

Затраты |

Стоимость, руб |

|

|

Стоимость программы |

16200 |

|

|

Многопользовательская лицензия на два рабочих места |

15400 |

|

|

Интеграция с существующими данными |

10000 |

|

|

Тестирование и отладка, настройка системы |

15000 |

|

|

Обучение и поддержка |

11000 |

|

|

Всего |

67600 |

|

Прибыль компании по итогам прошлого года составила 498 тысяч рублей, а

после внедрения CRM системы предварительно прогнозируется 10% рост прибыли. Для

определения экономической эффективности необходимо провести рассчеты по формуле

2.1.

Э = (Р/З) х 100% (2.1)

Где:

Р - прогнозируемые результаты внедрения CRM-системы (10% от прибыли компании);

З - затраты на внедрение системы из таблицы 2.4.

Э = (49800/67600) х 100% = 73.6%

Таким образом, компания сможет окупить на внедрение программы 74 % затрат путем увеличения прибыли от продаж, таким образом это мероприятие не выгодно. Однако этот эффект не дает четкой картины, так как не учитывает множества необходимых для анализа факторов. Поэтому необходимо рассчитать другие показатели экономической эффективности и деловой активности ООО «Шаблыкинское»:

. Расчет чистой приведенной стоимости проекта внедрения CRM. При

проведении расчета целесообразно предположить, что программа будет

реализовываться частями на протяжении трех лет. Для расчета этого показателя

нам понадобятся расчетные данные, представленные в таблице 2.8.

Таблица 2.8

Исходные данные для расчета чистой приведенной стоимости (NPV) проекта внедрения CRM системы

|

Год |

2014 |

2015 |

2016 |

2017 |

|

Внедрение CRM системы |

-67600 |

13500 |

28790 |

49800 |

Приведенную стоимость рассчитаем по формуле 2.2

![]() 2.2

2.2

Где:денежные поступления;- срок реализации программы развития;затраты на внедрение системы;- ставка инфляции на 2013 год.

Судя по результатам, потенциальная прибыль от внедрения программы CRM выше затрат на внедрение на 9116 рублей, поэтому внедрение CRM выгодно компании.

. Расчет срока окупаемости проекта внедрения CRM системы, формула 2.3.

![]() 2.3

2.3

РР=67600/49800 = 1,3

Мы получили очень хороший результат: проект окупится через 1 год и 3 месяца.

. Расчет индекса доходности затрат рассчитываем по формуле 2.4

![]() 2.4

2.4

= 76716/67600 = 1,2

Полученный результат свидетельствует о том, что на каждый рубль,

потраченный на внедрение CRM системы, приходится 1,2 рубля прибыли. Таким

образом, можно утверждать о рентабельности проекта с учетом ставки инфляции.

Таблица 2.9

Показатели эффективности внедрения системы в процесс работы предприятия ООО «Шаблыкинское»

|

Чистая приведенная стоимость |

Срок окупаемости |

Индекс доходности |

|

9116 рублей |

1,3 года |

1,2 рубля |

Поэтому после внедрения в ООО «Шаблыкинское» CRM системы, компания

получит возможность очень оперативно и гибко управлять сбытовой и оперативной

деятельностью.

ЗАКЛЮЧЕНИЕ

В России уровень автоматизации торговли растет с каждым днем. Чтобы создать полноценную розничную автоматизированную торговую сеть, необходимо для начала построить сеть информационную. А чтобы она успешно функционировала и развивалась, торговая компания должна использовать современное программное обеспечение. Наибольшее распространение сегодня получают те информационные решения, которые базируются на западных информационных технологиях. Однако необходимо учитывать специфику отечественного производства, потому как в каждой стране сфера развития торговых организаций отличается, в зависимости от «портрета покупателя». Таким образом в дипломной работе был проанализирован процесс внедрения отечественного информационного продукта CRM-технологий на базе программы 1С:CRM КОРП. Именно эта основа идеально подходит для развития отечественного бизнеса.