Материал: Совершенствование безналичных расчетов в банках Таджикистана

Инициатором дебетового перевода по операциям с использованием карточек может выступать: ПТС, осуществившее продажу товара (услуги) с использованием карточки; банк-эквайер, осуществивший выдачу наличных денежных средств с использованием карточки.

Для осуществления дебетового перевода ПТС передает в банк-эквайер карт-чеки (иные документы, служащие подтверждением совершения операции с использованием карточки).

Карт-чеки (иные документы) могут передаваться на бумажном носителе и (или) в электронном виде. Карт-чеки (иные документы) на бумажных носителях составляются в количестве экземпляров, необходимом для всех участвующих в расчетах сторон. Поступившие в банк-эквайер карт-чеки (иные документы) по операциям, совершенным в ПТС, а также карт-чеки (иные документы) по операциям, совершенным в ПВН и банкоматах банка-эквайера, подлежат обработке в соответствии с Правилами банка.

В результате провединной обработки карт-чеков банком-эквайером формируются платежные инструкции, направляемые банку-эмитенту либо иному лицу, определенному Правилами системы.

На основании платежных инструкций банк-эмитент осуществляет перевод денежных средств за счет клиента в пользу банка-эквайера.

Платежные инструкции, поступившие лицу, уполномоченному Правилами системы на исполнение платежных инструкций, являются основанием для осуществления перевода денежных средств - дебетования счета банка-эмитента для провединия расчетов с банком-эквайером по операциям, совершенным клиентом банка-эмитента, если возможность прямого дебетования предусмотрена договором с системой. По результатам провединной операции лицо, уполномоченное Правилами системы, направляет банку-эмитенту уведомление о провединном переводе денежных средств, которое является основанием для списания средств банком-эмитентом со счета клиента, по операциям, осуществленным с использованием карточки.

Платежная система Республики Таджикистан.

Платежная система является одним из ключевых компонентов финансовой системы страны, и в этой связи Национальный банк Таджикистана уделяет особое внимание развитию платежной системы.

Она является взаимосвязанной системой технологий, предназначенных для осуществления безналичных расчетов между кредитными организациями. Функционирование платежной системы и взаимоотношения между ее участниками регулируются законодательными актами Республики Таджикистан, нормативными документами Национального банка Таджикистана, а также соответствующими двусторонними договорами.

Основной задачей платежной системы является осуществление переводов денежных средств между кредитными организациями через корреспондентские счета открытые в Национальном банке Таджикистана. Участниками платежной системы являются Национальный банк Таджикистана, 142 кредитных организаций (из них: 16 банков, 1 небанковские кредитные организации, 125 микрофинансовых организаций), Главное Управление Центрального Казначейства Министерства Финансов Республики Таджикистан, Центральная Фондовая Биржа Таджикистана, Межгосударственный банк г. Москвы, ЗАО «Дочерний банк НБП Пакистана в Таджикистане» и один филиал иностранного банка «Тиджорат» Исламской Республики Иран в г. Душанбе. Крупные кредитные организации республики имеют обширную филиальную сеть, состоящую более 300 филиалов и отделений.Расчеты между кредитными организациями, их филиалами могут осуществляться:

- по корреспондентским счетам (субсчетам), открытым в Национальном банке Таджикистана;

- по прямым корреспондентским отношениям, т.е. через cубкорреспондентские счета, открытые кредитными организациями друг другу, минуя Национального банка Таджикистана;

- по внутрисистемным расчетам между филиалами подведомственными одной кредитной организации.

Кредитные организации могут одновременно осуществлять межбанковские расчеты несколькими способами, но при этом они должны исходить из принципов надежности, целесообразности и ускорения прохождения расчетов. Каждая кредитная организация (кроме микрокредитной организации и микрокредитного фонда) обязана иметь корреспондентский счет в Национальном банке Таджикистана. Национальный банк Таджикистана осуществляет расчеты кредитных организаций и их филиалов на основании «Договора об оказании услуг по межбанковским расчетам». Расчеты между кредитными организациями по прямым корреспондентским отношениям осуществляются на основании «Договора о прямых корреспондентских отношениях». Платежи по корреспондентским счетам кредитных организаций, их филиалов, открытых в Национальном банке Таджикистана, осуществляются только в пределах наличия денежных средств на корреспондентском счете кредитной организации.

Одной из основных целей Национального банка Таджикистана является обеспечение эффективного, надежного и бесперебойного функционирования платежной системы. Национальный банк Таджикистана, руководствуясь Законами Республики Таджикистан «О Национальном банке Таджикистана», «О банковской деятельности» и нормативными актами, определяет основные направления совершенствования платежной системы Республики Таджикистан, устанавливает правила, формы, сроки и стандарты при провединии безналичных и наличных расчетов в Республике Таджикистан.Национальный банк Таджикистана устанавливает правила и сроки хранения документов по межбанковским расчетам и координирует деятельность центрального архива межбанковских расчетов, процедуру хранения информации, которая обеспечивает сохранность и использование любой информации, относящейся к операциям, совершенным в межбанковской системе расчетов, а также информации, необходимой для разрешения споров и разногласий между участниками межбанковских расчетов. Национальный банк Таджикистана ведет корреспондентские счета кредитных организаций - участников платежной системы и осуществляет кассовое обслуживание бюджетных организаций.

Межбанковские расчеты на территории Республики Таджикистан осуществляются по системе электронных платежей. Участниками системы электронных платежей, являются Национальный банк Таджикистана, Головные офисы кредитных организаций, микрофинансовые организации, Межгосударственный банк г. Москвы, ЗАО «Дочерний банк НБП Пакистана в Таджикистане», филиал иностранного банка «Тиджорат» Исламской Республики Иран в г. Душанбе, Главное Управление Центрального Казначейства Министерства Финансов Республики Таджикистан и Центральная Фондовая Биржа Таджикистана.

Предоставление расчетных услуг Национальный банк Таджикистана осуществляет на платной основе. Стоимость услуг зависит от времени передачи платежных документов. Установление более высокого тарифа к концу операционного дня призвано способствовать ускорению оборачиваемости денежных средств и выравниванию объема документооборота в пределах операционного дня.

В таблице приведины действующие тарифы на

расчетные услуги Национального банка Таджикистана, утвержденные Правлением

Национального банка Таджикистана №191 от 30 августа 2012 года: Вид платежаВремя

исполнения платежаТариф*(сомони).

Таблица № 3. Тарифы на расчетные услуги Национального банка.

|

Виды платежа |

Время исполнения платежа |

Тариф* (сомони) |

|

Электронные платежи |

с 08:00 по 14:00 |

0,50 |

|

|

c 14:00 по 16:00 |

0,95 |

|

|

c 16:00 по 17:30 |

3,10 |

|

|

с 17:30 до завершения расчетов |

5,00 |

|

|

c 14:00 по 16:00 |

0,95 |

* - в случае если в течение месяца кредитной организацией осуществлено небольшое количество платежей и сумма счета за расчетные услуги в течение месяца в соответствие с установленными тарифами составляет менее 85 сомони, то кредитная организация оплачивает расходы Национального банка Таджикистана в размере 85 сомони в месяц.

Основным платежным документом межбанковских расчетов на территории Республики Таджикистан является платежное поручение (Формы безналичных расчетов определены Инструкцией № 193 «О безналичных расчетах в Республике Таджикистан»).

Для обеспечения защиты файлов электронных платежных документов от фальсификации и обеспечения конфиденциальности, содержащихся в них данных, при передаче по каналам связи используется шифрование. С целью подтверждения подлинности и авторства электронных платежных документов, полученных по каналам связи, используется электронная цифровая подпись. Применение электронной цифровой подписи, при передаче электронных документов законодательно закреплено Законами Республики Таджикистан «Об электронном документе» и «Об электронной цифровой подписи»

Развитие рынка платежных карт в Республике Таджикистан является одним из важнейших факторов при решении задач по сокращению расчетов наличными деньгами и развитию безналичных расчетов в области розничных платежей. Для решения указанной задачи Национальный банк Таджикистана осуществляет мероприятия по усовершенствованию структуры платёжной системы. Реализован проект построения процессингового центра Национальной платежной системы «КОРТИ МИЛЛӢ».

В настоящее время в Республике Таджикистан, 10 кредитных организаций осуществляют эмиссию и (или) эквайринг платежных карт, из них 10 кредитных организаций стали участниками Национальной платежной системы "КОРТИ МИЛЛӢ". Количество эмитированных кредитными организациями платежных карт (данные на 1.08.2013 год) составило 629 тыс. штук, что на 32,3% больше, чем в прошлом году. Доля карт Международной платежной систмы Visa International в общем объеме эмитированных карт кредитными организациями Республики Таджикистан составляет 39%, что в количественном измерении составляет 245 487 штук, доля карт Платежной системы MasterCard 1% (9 337 штук), доля карт Национальной платежной системы «КОРТИ МИЛЛӢ» 7% (41 633) и доля локальных карт составляет 53% (333 026 штук). Количество локальных платежных карт по сравнении с аналогичным периодом 2012 года увеличилось на 26%.

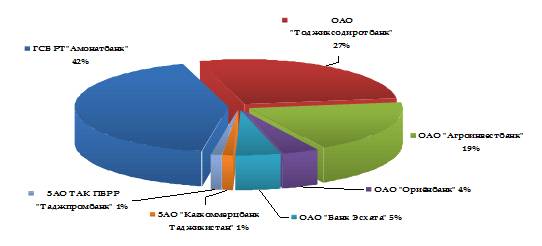

Основную часть платежных карт выпущенных в

обращение составляют платежные карты, выпущенные ГСБ РТ “Амонатбанк” их доля в

общем объеме составляет 42%.

Доля платежных карт эмитированных кредитными

организациями Республики Таджикистан

На 1 августа 2013 года держателями платежных карт на территории Республики Таджикистан и за ее пределами было совершено 4 378 тыс. операций на сумму 1 924 млн. сомони (темпы роста по сравнению на 1 августа 2012 года соответственно составили 18,4% - по количеству операций и 19,4% - по объему).

В течении последних двух лет наметилась позитивная тенденция использования платежных карт в целях оплаты товаров (работ, услуг). Удельный вес количества операций в торгово-сервисных точках на 1 августа 2013 года составил 3,5% от общего количества сделок.

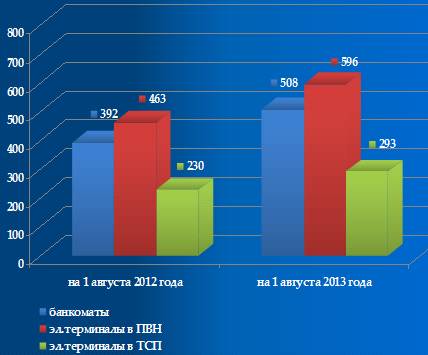

Динамично развивается инфраструктура по приему к оплате платежных карт. По состоянию на 1 августа 2013 года количество устройств (электронных терминалов), используемых при оплате товаров и услуг по сравнению с аналогичным периодом прошлого года увеличилось на 27,4% и составило 293 единиц.

Динамика развития инфраструктуры,

предназначенной для осуществления операций с использованием платежных карт

(ед.)

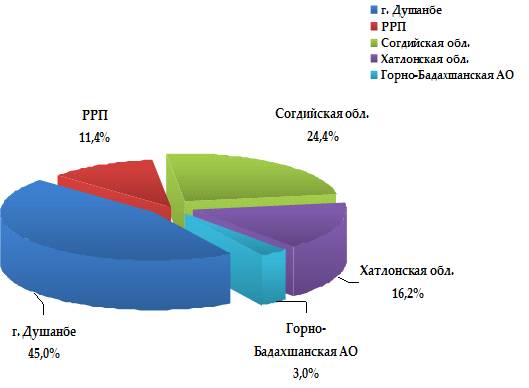

Инфраструктура обслуживания платежных карт в

основном сосредоточена в г. Душанбе и очень слабо развита в регионах страны.

Территориальное развитие инфраструктуры по обслуживанию

платежных карт

В целях дальнейшего планомерного

совершенствования платежной системы Республики Таджикистан, Национальный банк

Таджикистана осуществляет надзор за платежной системой страны и проводит ряд

мероприятий по обеспечению эффективной и бесперебойной работы платежной системы

Республики Таджикистан.

.4 Безналичный оборот как составная часть

совокупной денежной массы

Структура безналичного денежного оборота

До недавнего времени денежной массой считалась общая сумма наличных денег, находящихся в остатке на руках у населения, в кассах банков, предприятий, организаций, учреждений и колхозов. В таком виде денежная масса выступала объектом управления и регулирования.

С развитием рыночных отношений, предполагающих дальнейшее расширение безналичных расчетов не только субъектов хозяйствования (юридических лиц), но и населения, стираются грани в использовании денег в их наличной и безналичной форме. Появилась необходимость в определении и регулировании совокупной денежной массы. В ее состав стали включаться наличные деньги, деньги в безналичном обороте и потенциальные денежные средства, которые могут быть использованы для платежей. В зависимости от целей исчисления, информативной базы, оперативности денежная масса может быть представлена более полно или в суженном объеме. Имеются различные методики и показатели (агрегаты) расчета денежной массы. Они широко представлены в отечественной и зарубежной литературе по экономике.

Денежная масса определяется как совокупность денежных средств, предназначенных для оплаты товаров, работ и услуг, а также для целей накопления небанковскими кредитно-финансовыми организациями, коммерческими организациями, индивидуальными предпринимателями, физическими лицами и некоммерческими организациями- резидентами Республики Беларусь в белорусских рублях и иностранной валюте. Количественная характеристика денежной массы и ее отдельных компонентов отражается в построении различных показателей денежной массы. Основным критерием отнесения показателей к тому или иному агрегату денежной массы служит ликвидность, т.е. степень затрат и быстрота превращения отдельных форм вкладов и сбережений в деньги как средство обращения и платежа.

В соответствии с мировыми стандартами агрегаты денежной массы М0, М1, М2 рассчитываются в национальной валюте, а агрегат М3 включает дополнительно депозиты в иностранной валюте на счетах в банках, расположенных на территории Республики Таджикистан, и ценные бумаги (кроме акций) в иностранной валюте. Иностранная валюта отражается при этом в пересчете на национальную валюту. Расширение агрегатов происходит по мере снижения степени ликвидности.

Как видно из табл.1.1 между величинами М0, М1,

М2, М3 существует устойчивая связь, поскольку Национальный банк имеет

возможность контролировать любой из показателей денежной массы в обороте через

изменение величины М0 в соответствии с целевой установкой и воздействовать на

величину денежной массы путем осуществления кредитных операций.

Таблица 1.1 Агрегаты денежной массы

|

Агрегат М0 |

Отражает наличные деньги в обороте, т.е. на руках у населения и в кассах субъектов хозяйствования. |

|

Агрегат М1 |

Включает наличные деньги в обороте (М0) плюс переводные депозиты (остатка средств на текущих, депозитных и иных счетах до востребования населения, субъектов хозяйствования, местных органов управления). |

|

Агрегат М2 |

М1 плюс другие депозиты (срочные депозиты), открытые в кредитных организациях в белорусских рублях, плюс средства в ценных бумагах (кроме акций) у небанковских кредитно-финансовых организаций, коммерческих и некоммерческих организаций, индивидуальных предпринимателей и физических лиц- резидентов Республики Таджикистан в национальной валюте. |

|

Агрегат М3 |

М2 плюс переводные и срочные депозиты в иностранной валюте и ценные бумаги (кроме акций) в иностранной валюте. Небанковских кредитно-финансовых организаций, коммерческих и некоммерческих организаций, индивидуальных предпринимателей и физических лиц. |

Структура безналичного денежного оборота. Структура безналичного денежного оборота, как и денежного оборота в целом, определяется связью движения денег с процессами материального производства (товарный оборот) и нематериального (нетоварный оборот).