Материал: Система налогового администрирования в России

- совершенствование всей налоговой системы, которое сказывается на результатах работы налоговых органов;

- реформирование системы налогового администрирования;

- непосредственное совершенствование налогового контроля на отдельных участках работы налоговых инспекций;

- улучшение материально-технического и кадрового обеспечения налоговых органов, усиление информационно-разъяснительной работы с налогоплательщиками и повышение налоговой культуры населения.

Важнейшим фактором повышения эффективности контрольной работы налоговых органов является наличие действенной системы отбора налогоплательщиков для планирования проведения контрольных проверок, дающей возможность выбрать наиболее оптимальное направление максимальной результативности налоговых проверок при минимальных затратах усилий и средств, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей.

Таким образом, предлагаемые нами меры не только позволят увеличить собираемость

налогов, но и будут способствовать устранению противоречия между государством и

налогоплательщиком. При этом совершенствование вопросов организации налогового

контроля должно проводиться комплексно, с учетом законодательно-нормативных и

организационных аспектов в направлении гармонизации российской системы

налогового администрирования с принципами, принятыми в международной практике.

Список используемой литературы

1. Российская Федерация. Конституция. Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 года // Российская газета. - 1993. - 25 дек.

. Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ / Собрание законодательства Российской Федерации. - 1998. - № 31. - Ст. 3824.

. Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. № 117-ФЗ / Собрание законодательства Российской Федерации. - 2000. - № 32. - Ст. 3340.

. Закон РФ от 21 марта 1991 г. № 943-I «О налоговых органах Российской Федерации» / Ведомости Съезда народных депутатов РФ и ВС РФ. - 1991. - № 15. - Ст. 492.

. Приказ Федеральной налоговой службы от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» (с изменениями и дополнениями от 10 мая 2012 г.) // Финансовая газета. - 2007. - № 25.

. Приказ Федеральной налоговой службы от 19 октября 2004 г. № САЭ-3-15/3@ «О преобразовании территориальных органов Министерства Российской Федерации по налогам и сборам в территориальные органы Федеральной налоговой службы и установлении их предельной численности» (с изменениями от 9 ноября 2005 г.) [электронный ресурс]. - Режим доступа: СПС Гарант.

. Постановление Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» (с изменениями и дополнениями от 4 июня 2012 г.) // Собрание законодательства Российской Федерации. - 2004. - № 40. - ст. 3961.

. Указ Президента РФ от 25 июля 1996 г. № 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации» // Собрание законодательства Российской Федерации. - 1996. - № 31. - Ст. 3696.

. Указ Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» (с изменениями и дополнениями от 22 июня 2010 г.) // Собрание законодательства Российской Федерации. - 2004. - № 11. - ст. 945.

. Акилова, Е.В. Минимизация налоговых платежей и налоговое планирование / Е.В. Акилова // Налоги. - 2011. - № 42.

. Актуальные проблемы налоговой политики / под ред. И.А. Майбурова. - М.: ЮНИТИ-ДАНА, 2010. - 519 с.

12. Александров, И.М. <#"819146.files/image008.jpg">

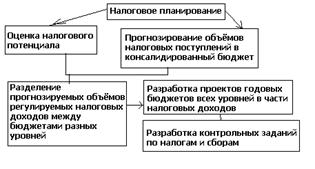

Рис

1. Схема организации налогового потенциала

Рис.2.

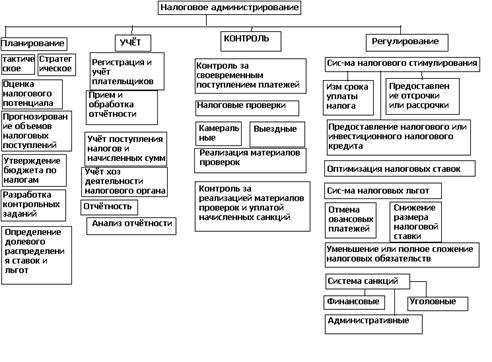

Функции налогового администрирования

Рис.3.

Схема реализации основных задач налогового администрирования

Рис

4. Организация учёта в системе налогового администрирования

Рис 6. Схема организации открытой информационной учётной системы

Рис

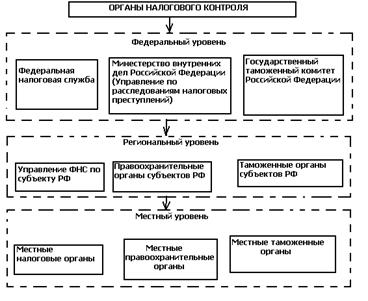

7. Схема организации налогового контроля

Рис 8. Органы налогового контроля