Материал: Система налогового администрирования в России

Система налогового администрирования в России

Содержание

Введение

. Контроль в системе налогового администрирования

.1 Сущность , цели и задачи налогового администрирования

.2 Полномочия органов налогового контроля

.3 Формы и методы налогового администрирования

. Организация налогового контроля на материалах инспекции ФНС по г. Чебоксары

.1 Краткая характеристика деятельности ФНС РФ по г.Чебоксары

2.2 Оценка результатов налогового контроля по данным ИФНС по г. Чебоксары

3. Направления повышения эффективности налогового контроля

Заключение

Список используемой литературы

Приложение

Введение

Налоговое администрирование, основывающееся на положениях налогового права можно назвать стержнем налоговой системы. Налоговому администрированию присущи методы управления: планирование, учёт, контроль и регулирование. Каждый из перечисленных методов использует свои формы, способы, приёмы для решения поставленных перед ними задач.

Взимание налогов и сборов является необходимым условием существования государства, так как позволяет государству выполнять его функции, в том числе социально значимые. Обязанность по уплате налогов является безусловной, и это установлено Конституцией Российской Федерации и Налоговым Кодексом Российской Федерации.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым Кодексом возложена обязанность уплачивать налоги и сборы. Но, к сожалению, как показывает практика, юридические и физические лица допускают несвоевременную уплату налогов и других обязательных платежей в связи с рядом объективных и субъективных причин. Стало нормой уклонение от уплаты налогов легальными - когда удается полностью или частично избежать налогообложения, не нарушая при этом действующих правовых норм и нелегальными, т. е. запрещенными законом способами.

Исходя из этого перед налоговыми органами стоит серьезная проблема - контроль за правильностью, своевременностью и полнотой взимания налогов и совершенствование этого контроля.

Основным финансовым ресурсом государства являются налоговые доходы, обоснованное планирование их поступлений можно считать основой эффективного государственного управления. Современный уровень развития общественных отношений в сфере налогообложения, а также постоянное совершенствование законодательства о налогах и сборах предполагают необходимость научного анализа происходящих правовых изменений и осмысления тех организационно-экономических механизмов, которые используются государством для реализации своих интересов при осуществлении налоговых изъятий. Наиболее значимой в этом отношении является созданная российским государством система налогового контроля, правовое оформление которой призвано обеспечить соблюдение баланса интересов государства и лиц, исполняющих налоговые обязанности. В большей степени именно в рамках налогового контроля изо дня в день происходит реализация государственных интересов в налоговой сфере, что, естественно, вызывает повышенный интерес к изучению функционирования его своеобразного механизма. Таким образом, нормальное осуществление функционирования органов государственного налогового контроля невозможно без проведения всестороннего экономического анализа налоговых проверок и налоговых поступлений в бюджетную систему страны от их проведения.

Анализ налоговых поступлений в бюджетную систему от проведенных налоговых проверок представляет собой расчет, интерпретацию и оценку показателей, характеризующих различные стороны процесса формирования доходов бюджетной системы в части налогов и сборов. Особое значение приобретает комплексный анализ поступления налогов и сборов, включая макроэкономический анализ при осуществлении налоговых проверок, и, соответственно, - разработка методических основ планирования, подготовки и проведения налоговых проверок. Правильно проведенный анализ результатов налоговых проверок позволяет выявить резервы для пополнения доходов бюджетов, определить предполагаемую сумму доначислений по налоговым проверкам с учетом территориальных и отраслевых особенностей проверяемых налогоплательщиков.

В этой связи актуальное значение приобретает разработка и применение единой методики планирования подготовки и проведения налоговых проверок как одного из наиболее важных инструментов осуществления государственного налогового администрирования.

Эти положения определяют актуальность выбранной темы исследования, его цель и задачи.

Целью курсовой работы выявление эффективных механизмов управления налоговыми поступлениями в консолидированный бюджет Российской Федерации посредством совершенствования методики и практики планирования проведения налоговых проверок на региональном уровне.

Цель исследования обусловила постановку и решение следующих взаимосвязанных задач:

изучить сущность, цели и задачи налогового администрирования

охарактеризовать полномочия органов налогового контроля

рассмотреть формы и методы налогового администрирования

рассмотреть организацию налогового контроля в г.Чебоксары , дав краткую характеристику ИФНС по г.Чебоксары

оценить работу налогового контроля по г. Чебоксары ,

представить направления повышения эффективности планирования налоговых проверок.

Объектом исследования является УФНС РФ по г.Чебоксары Чувашской Республике.

Предметом исследования является система налогового администрирования и

совершенствование методики их проведения.

1. Контроль в системе налогового администрирования

.1 Сущность, цели и задачи налогового администрирования

Налоговое администрирование обеспечивает реализацию налоговой политики государства.

Налоговый контроль, обеспечивающий своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации, - необходимое условие и важнейший метод налогового администрирования.

Контроль может быть охарактеризован как одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценки обоснованности и эффективности принятых управленческих решений, выявления степени их реализации, наличия отклонений и неблагоприятных ситуаций, о которых целесообразно своевременно проинформировать компетентные органы, способные принять меры к улучшению положения дел.

Налоговый контроль играет особую роль в системе государственного контроля представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства.

Согласно ст. 82 НК РФ, налоговым контролем называется деятельность уполномоченных органов по контролю над соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ. Данное определение несколько сужает сложившиеся рамки контрольной деятельности налоговых органов, исключая контроль над выполнением банками обязанностей по исполнению поручений налогоплательщиков и налоговых органов по перечислению налога в бюджетную систему.

Главной целью налогового контроля является создание совершенной системы налогообложения и достижение такого уровня исполнительности среди налогоплательщиков, налоговых агентов и иных лиц, при которых исключается нарушение налогового законодательства.

К числу основных задач налогового контроля относятся:

соблюдение налогового законодательства - это основная обязанность налоговых органов, определенная ст. 32 НК РФ;

неотвратимое наказание нарушителей законодательства о налогах и сборах;

обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды);

предупреждение нарушений законодательства о налогах и сборах, а также возмещение ущерба, причиняемого государству в результате неисполнения налогоплательщиками (налоговыми агентами) и иными лицами своих обязанностей.

Налоговый контроль включает в себя следующие стадии:

регистрация и учет налогоплательщиков;

прием налоговой отчетности;

осуществление камеральных проверок;

начисление платежей к уплате;

контроль за своевременной уплатой начисленных сумм;

проведение выездных налоговых проверок;

контроль за реализацией материалов проверок и уплатой начисленных финансовых санкций и административных штрафов.

Эффективность налогового контроля характеризуется уровнем мобилизации в бюджетную систему налоговых доходов и других обязательных платежей; полнотой учета налогоплательщиков и объектов налогообложения; качеством налоговых проверок, снижением числа судебных разбирательств и жалоб налогоплательщиков на действия субъектов налогового контроля; сокращением времени на контакты с налогоплательщиками.

С учетом всего сказанного можно сделать вывод о том, что налоговый контроль как одна из функций государственного управления представляет собой систему наблюдения за финансово-хозяйственной деятельностью налогоплательщиков с целью ее оптимизации для качественного исполнения налогового законодательства.

С налоговым контролем неразрывно связано развитие основных составляющих налоговой политики государства.

При осуществлении мероприятий налогового контроля уполномоченные органы руководствуются:

принципами законности, планирования мероприятий налогового контроля;

принципом соблюдения налоговой тайны (специального режима доступа к сведениям о налогоплательщиках, плательщиках сборов и налоговых агентах, полученным должностными лицами уполномоченных контрольных органов);

принципом последовательности проведения мероприятий налогового контроля и документального фиксирования установленных фактов, действий и событий;

принципом недопустимости причинения ущерба проверяемой организации или физическому лицу при проведении налогового контроля.

Налоговый контроль имеет большое значение в оценке действующей в стране

налоговой системы и выработке предложений по ее совершенствованию.

Правительство РФ через центральные аппарат ФНС России и его органы получает

обширную информацию, анализ которой позволяет делать выводы об уровне

эффективности проводимой в государстве налоговой политики и необходимости

принятия решений о внесении изменений в законодательные и нормативные акты по

налогам.

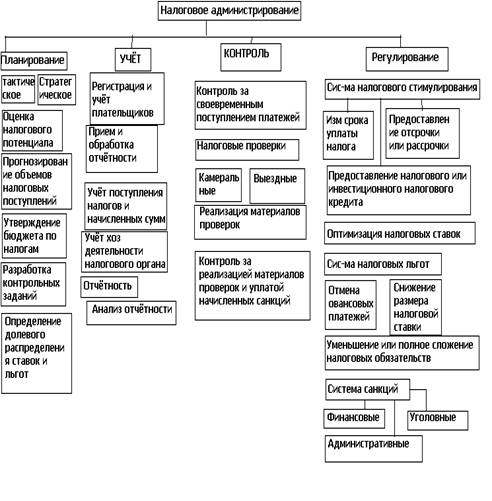

Рис.1. Функции налогового администрирования

налоговый администрирование консолидированный бюджет

В соответствии с законными и подзаконными актами регламентирующими организацию работы налоговой системы, её главной задачей является контроль за:

исполнением налогового законодательства;

правильностью исчисления налогов;

полнотой исчисления налогов;

своевременностью внесения налогов и иных платежей;

Налоги жёстко увязаны с отношениями собственности, которые всегда были областью конформации экономических интересов.

Налоговое администрирование, основывающееся на положениях налогового права и дополняющее их, с теоретика практической точки зрения можно назвать своего рода стержнем налогового механизма. Все его слагаемы (планирование, учёт, регулирование и контроль) суть управленческие действия профессионалов в органах власти, управления, в научно-исследовательских структурах и т.д. Нормы налогового прав позволяют организовать рациональную систему налогового администрирования, распространить её на весь налоговый механизм.

Таким образом, налоговое администрирование - это определяющая часть

управления налоговой системы, внутренний фактор ее развития. Налоговое

администрирование осуществляется исполнительными органами власти и налоговыми

органами. Текущий и последующий мониторинг позволяет принимать управленческие

решения, направленные на поддержание и развитие налоговой системы в целом и

налоговых органов как ее части.

.2 Полномочия органов налогового контроля

Органы налоговой администрации действуют в пределах своей компетенции и в соответствии с законодательством РФ. Они осуществляют свои функции и взаимодействуют посредством реализации полномочий и исполнения обязанностей, установленных НК и федеральными законами, определяющими порядок их организации и деятельности.

Особенности взаимодействия между отдельными элементами системы налоговой администрации определяются на основании заключенных между ними соглашений о взаимодействии. Налоговым кодексом предусмотрено, что органы налоговой администрации информируют друг друга об имеющихся у них материалах:

о нарушениях законодательства о налогах и сборах и налоговых преступлениях;

принятых мерах по их пресечению;

проводимых ими налоговых проверках.

Органы налоговой администрации вправе осуществлять обмен иной необходимой информацией в целях исполнения возложенных на них задач.

Ответственность органов налоговой администрации. Органы налоговой администрации несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Должностные лица органов налоговой администрации не вправе приобретать имущество налогоплательщика, реализуемое в порядке исполнения решения суда о взыскании налога за счет имущества налогоплательщика.

Причиненные при проведении налогового контроля неправомерными действиями убытки подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход).

За причинение убытков в результате совершения неправомерных действий органы налоговой администрации несут ответственность, предусмотренную федеральными законами.

Убытки, причиненные налогоплательщику, налоговому агенту или их представителям правомерными действиями должностных лиц органов налоговой администрации, возмещению не подлежат, за исключением случаев, предусмотренных федеральными законами.

Состав, структура и полномочия налоговых органов. Налоговые органы РФ являются постоянно действующим контрольно-проверочным государственным органом исполнительной власти, созданным и наделенным определенными полномочиями для решения государственных задач в сфере налогообложения. Налоговые органы РФ - это единая система государственных учреждений, однородных по своим задачам, связанных между собой вертикальной системой власти-подчинения, организационно объединенных в единое целое, осуществляющих деятельность контрольного характера относительно соблюдения всей совокупности законодательства о налогах и сборах и иных налоговых норм, а в предусмотренных законом случаях являющихся и агентами валютного контроля.

Налоговые органы РФ - единая централизованная система контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налогов и сборов.

В случаях, предусмотренных законодательством РФ, налоговые органы в пределах своей компетенции также осуществляют контроль:

за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ других обязательных платежей, установленных законодательством РФ;