Материал: Система налогового администрирования в России

за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

за соблюдением валютного законодательства РФ.

Правовая основа деятельности налоговых органов РФ. В настоящее время правовое регулирование деятельности налоговых органов Российской Федерации непосредственно осуществляется:

статьями гл. 5 Налогового кодекса;

статьями Закона о налоговых органах - специализированного нормативно-правового акта, определяющего правовой статус, порядок организации и деятельности системы налоговых органов РФ.

Закон о налоговых органах является институциональным законодательным актом, определяющим правовой статус системы государственных налоговых органов РФ.

Помимо НК и Закона о налоговых органах на территории РФ действует еще ряд нормативно-правовых актов разной юридической силы, которые тем или иным образом связаны с налоговыми органами.

Организационная система налоговых органов. В организационном плане система налоговых органов представлена уполномоченным по контролю и надзору в области налогов и сборов федеральным органом исполнительной власти и его территориальными органами.

Федеральная налоговая служба находится в ведении Минфина России.

В структуре налоговых органов можно выделить четыре уровня (федеральный, федерально-окружной, региональный и местный), соответствующих уровням государственного управления и административно-территориальному делению Российской Федерации.

Вышестоящим налоговым органам дается право отменять решения нижестоящих налоговых органов в случае их несоответствия Конституции, федеральным законам и иным нормативным правовым актам.

Права налоговых органов. По своему содержанию права, предоставленные налоговым органам, можно классифицировать следующим образом:

права организационного характера (например, право вызывать для дачи пояснений налогоплательщиков; привлекать к проведению налоговой проверки специалистов);

информационно-аналитические права (например, право определять расчетным путем суммы налогов, подлежащие внесению налогоплательщиками в бюджет; требовать от налогоплательщиков документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов);

права контрольно-проверочного характера (например, право проводить налоговые проверки; право выемки необходимых документов);

юрисдикционные права (например, право налагать арест на имущество налогоплательщиков; взыскивать недоимки по налогам и сборам, а также взыскивать пени; предъявлять в суды общей юрисдикции или арбитражные суды иски по выявленным фактам нарушения действующего законодательства о налогах и сборах).

В состав обязанностей налоговых органов входят:

соблюдение законодательства о налогах и сборах;

осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

вести в установленном порядке учет организаций и физических лиц;

бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов;

бесплатно представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах;

сообщать налогоплательщикам, плательщикам сборов и налоговым агентам сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему РФ;

принимать решения о возврате или зачете сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов и направлять соответствующие поручения территориальным органам Федерального казначейства для исполнения;

соблюдать налоговую тайну и обеспечивать ее сохранение;

направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также налоговые уведомления, требования об уплате налога и сбора;

представлять справки о состоянии расчетов по налогам, сборам, пеням и штрафам на основании данных налогового органа;

осуществлять совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов;

выдавать копии решений, принятых налоговым органом.

В рамках формирования эффективной системы и структуры федеральных органов исполнительной власти на основании Указа Президента РФ от 09.03.2004 № 314 Минфину России были переданы функции налоговых органов по принятию нормативных правовых актов в налоговой сфере, а также по ведению разъяснительной работы в отношении законодательства РФ о налогах и сборах. Ранее Минфин России отвечал преимущественно лишь за формирование общегосударственной политики в сфере налогообложения.

В результате федеральные, региональные и местные финансовые органы получили полномочия по ведению разъяснительной работы по вопросам применения налогового законодательства. Законодатель разграничивает сферу компетенции этих органов в зависимости от уровня нормативного акта законодательства о налогах и сборах, подлежащего разъяснению. В настоящее время Минфин России является федеральным органом исполнительной власти, осуществляющим в том числе функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой деятельности.

Минфин России полномочен:

давать разъяснения по вопросам применения актов законодательства о налогах и сборах федерального уровня;

утверждать формы расчетов по налогам и формы налоговых деклараций, а также порядок их заполнения.

Минфин России осуществляет координацию и контроль деятельности находящихся в его ведении ФНС России, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора и Федеральной службы по финансовому мониторингу, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Что же касается применения регионального или местного

законодательства о налогах и сборах, то за разъяснением указанных актов

необходимо обращаться соответственно в уполномоченные финансовые органы

субъектов РФ и муниципальных образований. Эти региональные и местные финансовые

органы не входят в систему Минфина России, а подчиняются руководству

исполнительной власти субъекта РФ или муниципального образования.

.3 Формы и методы налогового администрирования

Необходимым условием эффективного налогового администрирования является налоговый контроль .

Основная цель налогового контроля - противодействие уходу от налогов, обеспечение устойчивого поступления бюджетных доходов.

Можно выделить следующие основные формы налогового контроля: контроль за своевременным поступлением платежей; камеральные налоговые проверки; выездные налоговые проверки; реализация материалов налоговых проверок; контроль за реализацией материалов проверок и уплатой финансовых санкций и административных штрафов и др.

В соответствии со ст.82 НК РФ налоговые органы могут проводить контроль не только в форме налоговых проверок, указанных выше, но и в форме: получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учёта и отчётности; осмотра помещений и территорий, используемых для извлечения дохода(прибыли) и др.

Эффективность налогового контроля характеризуется:

уровнем мобилизации в бюджетную систему налоговых доходов и других обязательных платежей;

полнотой учёта налогоплательщиков и объектов налогообложения;

снижением числа судебных разбирательств и жалоб налогоплательщиков на действие субъектов налогового контроля.

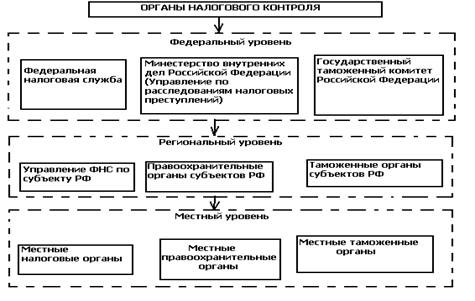

В качестве субъектов налогового контроля выступает Федеральная налоговая служба РФ и её территориальные органы, а также в случаях, предусмотренных налоговым кодексом РФ - таможенные органы и МВД.

Объектами налогового контроля являются налогоплательщики, а также

реализация налоговых отношений между государством и плательщиками налогов и

сборов.

Рис.2.

Схема организации налогового контроля

Рис.3. Органы налогового контроля

Выездные налоговые проверки.

С принятием Налогового кодекса Российской Федерации впервые на уровне закона регламентирован порядок проведения налоговых проверок. С одной стороны, это является гарантией прав налогоплательщика при проведении проверки, а с другой - облегчает работу должностных лиц налоговых органов, так как им предоставлен ряд дополнительных возможностей и полномочий, которыми они ранее не располагали.

Из статьи 82 Налогового кодекса Российской Федерации следует, что налоговый контроль проводится должностными лицами налоговых органов в пределах их компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода.

Таким образом, налоговые проверки являются основной формой контроля за соблюдением законодательства о налогах и сборах, и при их проведении используются практически все перечисленные формы налогового контроля. Налоговый кодекс Российской Федерации ограничил и четко определил круг лиц, которые могут проводить проверки соблюдения законодательства о налогах и сборах. Как и остальные формы налогового контроля, проверки проводятся только должностными лицами налоговых органов. Налоговые органы - это Министерство Российской Федерации по налогам и сборам и его подразделения.

Налоговые органы могут проводить проверки за три календарных года, предшествовавших проведению проверки. При этом следует учитывать правило о недопустимости повторной выездной проверки одних и тех же налогов, подлежащих уплате или уплаченных налогоплательщиком за проверенный налоговый период.

В отличие от камеральной налоговой проверки, которая проводится периодически по представлении налогоплательщиком соответствующих документов, выездная проверка может проводиться только на основании решения руководителя налогового органа.

В статье 89 НК РФ определено, что в одном календарном году не могут быть проведены две выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Время проведения выездной проверки ограничено двумя месяцами, однако этот срок включает только время фактического присутствия проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. Это правило приводит к тому, что проверки затягиваются на неопределенный срок, так как должностные лица налоговых органов практикуют перерывы в налоговых проверках.

При проверке организаций, имеющих филиалы и представительства, срок проверки увеличивается на один месяц для каждого филиала и представительства.

НК РФ предоставляет должностным лицам налоговых органов при проведении выездных проверок широкие полномочия. Так, в ходе проверки могут проводиться инвентаризация имущества налогоплательщика, осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения. Могут также проводиться выемки документов, допрашиваться свидетели, в необходимых случаях назначаться экспертиза.

Статья 95 НК РФ подробно регламентирует проведение экспертизы в ходе налоговой проверки. Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле.

Налоговый кодекс Российской Федерации предоставляет эксперту при проведении экспертизы достаточно широкие полномочия. Эксперт вправе ознакомиться с материалами проверки, относящимися к предмету экспертизы, заявлять ходатайства о предоставлении ему дополнительных материалов. Эксперт может отказаться от дачи заключения, если предоставленные ему материалы недостаточны или если он не обладает необходимыми знаниями

В случае недостаточной ясности или полноты заключения может быть назначена дополнительная экспертиза.

Законодательством не регламентированы сроки проведения экспертизы, а также ее влияние на срок выездной налоговой проверки, установленный ст.89 НК РФ.

Помимо экспертов содействие в выездных налоговых проверках может оказать специалист, обладающий необходимыми знаниями и навыками, не заинтересованный в исходе дела.

Результаты выездной налоговой проверки оформляются актом не позднее двух месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налогового органа. Акт проверки подписывается этими лицами и руководителем проверяемой организации, либо индивидуальным предпринимателем, либо их представителями. В акте проверки излагаются выявленные, документально подтвержденные факты налоговых правонарушений (или указывается на их отсутствие), а также выводы и предложения проверяющих по устранению выявленных правонарушений и ссылки на статьи НК РФ, предусматривающие ответственность за данный вид налоговых правонарушений. Акт налоговой проверки вручается налогоплательщику, который может представить в налоговый орган возражения в целом или по отдельным положениям акта или письменное объяснение мотивов отказа подписать акт, сопроводив свои возражения документами, подтверждающими высказанные доводы.

Камеральные налоговые проверки

В настоящее время большое внимание уделяется камеральным проверкам налоговой отчетности. Согласно ст.88 Налогового кодекса Российской Федерации под камеральной проверкой понимается проверка представленных налогоплательщиком в налоговый орган налоговых деклараций, бухгалтерской отчетности и иных документов, необходимых для исчисления и уплаты налогов, проводимая по месту нахождения налогового органа.

Камеральная проверка является наименее трудоемкой формой налогового контроля (затраты труда на ее проведение на несколько порядков ниже, чем на проведение выездной проверки) и в наибольшей степени поддающейся автоматизации. Данным видом налогового контроля, как правило, охватываются 100% налогоплательщиков, представивших налоговую отчетность в налоговые органы, в то время как выездные проверки налоговые органы имеют возможность проводить лишь у 20-25% налогоплательщиков.

Камеральная проверка имеет двойное назначение: во-первых, это средство контроля за правильностью и достоверностью составления налоговых деклараций, а во-вторых, основное средство отбора налогоплательщиков для проведения выездных проверок.

В соответствии со ст.88 НК РФ в процессе проведения камеральной проверки налоговый инспектор может истребовать у налогоплательщика любые дополнительные документы и сведения, подтверждающие правильность исчисления и своевременность уплаты налогов, получить показания свидетелей, назначить встречные проверки, экспертизу и т.д.

Применяемые налоговыми органами программно-информационные комплексы позволяют проводить не только автоматизированную камеральную проверку и камеральный анализ, но и по их результатам - отбор налогоплательщиков для проведения выездных налоговых проверок. Вместе с тем недостатком действующего программного обеспечения процедур камеральных проверок и камерального анализа является то, что оно предполагает полную автоматизацию только самой процедуры камеральной проверки, а отбор налогоплательщиков для выездных проверок осуществляется преимущественно в запросном режиме, т.е. критерии отбора вводятся налоговыми инспекторами самостоятельно.