Материал: Разработка методики по оценке экономической эффективности ИТ-проектов с использованием метода анализа иерархий

Данный метод удобен при выборе проекта из альтернативных.

Одним из основных недостатков индекса рентабельности является чувствительность к масштабу проекта. Данный показатель не всегда дает однозначную оценку эффективности финансовых вложений, и проект с самым высоким индексом может не соответствовать проекту с высоким значением NPV. В связи с тем, что данный показатель не оценивает корректно взаимоисключающие инновационные проекты, он применяется как дополнение к методу NPV.

Внутренняя норма прибыли инвестиций (IRR)

Внутренняя норма доходности - это ставка дисконтирования RD, при которой NPV=0: IRR = r, при котором NPV = f(r) = 0.определяется как ставка дисконта, при NPV = 0, так как если при NPV>0 доходность проекта больше требуемой ставки RD, а при NPV<0, наоборот, доходность проекта меньше ставки дисконта, то при NPV=0 позитивная доходность равна ставке дисконта (стоимости капитала) RD.

Таким образом, IRR находится из уравнения (5):

![]()

![]() , (5)

, (5)

где IRR=x.

Для решения данного уровня используют приближенные методы, чаще всего метод линейной интерполяции:

) берем

наугад две ставки дисконта ![]()

![]() и

и ![]()

![]() , причем

, причем ![]()

![]() <

< ![]()

![]() ;

;

) затем,

используя значения ставок, вычисляем ![]()

![]() и

и ![]()

![]() ;

;

) приближенное

значение IRR получаем по формуле (6):

![]() , (6)

, (6)

Графическая

интерпретация представлена на рисунке 6. Для того, чтобы получить более точное

значение IRR, можно сужать интервал между ![]()

![]() и

и ![]()

![]() и

проводить расчеты несколько раз:

и

проводить расчеты несколько раз:

NPV

NPV1

IRR

0 r1 r2 r

Рисунок 6 - Графическое решение IRR

Смысл расчета данного коэффициента при оценке эффективности заключается в том, что IRR показывает наибольший допустимый относительный уровень расходов, которые могут быть связаны с инновационным проектом. Например, если источниками средств проекта полностью ссуды коммерческого банка организациям, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, если превысит, то проект не рентабельным.

Требуемый уровень доходности проекта зависит от его риска и состояния финансового рынка. Если IRR < r, т.е. доходность проекта меньше, чем требуемая стейкхолдерами (инвесторами) проекта ставка дохода на вложенный капитал, то проект отвергается.

В отличие от NPV, измеряющего абсолютную величину дохода, IRR показывает прибыль на 1-цу вложенного капитала. Таким образом при сопоставлении нескольких проектов IRR иногда противоречит NPV, так как проект может быть более прибыльным в расчете на вложенную 1-цу, а в абсолютном выражении давать меньший эффект из-за мелких масштабов инвестирования.

Кроме того критерий IRR имеет следующие недостатки:

- уравнение n-ой степени имеет n корней, правда обычно всего только одно подходит по смыслу;

- естественно огромные вычисления, которые в настоящее время преодолеваются с помощью финансовых калькуляторов;

- при расчете IRR предполагается, что получаемые доходы реинвестируются под ставку равную IRR. Если получается, что с IRR намного больше ставки дисконта, то это вносит существенные искажения в результаты расчета. Но в конечном счете выводы об эффективности проекта остаются в силе и получается IRR выполняет свою функцию.

Дисконтированный срок окупаемости инвестиций (DPP)

Ряд экономистов при расчете показателя срока окупаемости инвестиций (PP) рекомендуют учитывать временной аспект. В данном случае в расчет денежные потоки дисконтируются по показателю WACC (средневзвешенная стоимость капитала). Итак, определяется момент, когда дисконтированные денежные потоки доходов сопоставляются с дисконтированными денежными потоками затрат.

Для расчета DPP применяется следующая формула:

DPP

= min n, при котором ![]() . При дисконтировании срок окупаемости увеличивается.

. При дисконтировании срок окупаемости увеличивается.

Преимуществами

метода дисконтирования срока окупаемости, является то, что он, также как и

критерий PP учитывает ликвидность и рискованность проекта. Помимо этого, DPP

берет в учет временную стоимость денег и возможность реинвестирования доходов.

Недостатком данного метода является отрицание денежных потоков после истечения

срока окупаемости проекта.

2.1.2 Качественные методы оценки эффективности ИТ <C:\Users\Logan\gala\Чусавитина Галина\AppData\Local\3190~1\AppData\Local\Temp\Rar$DI46.199\диплом.doc> - проектов

Изобразим качественные методы оценки экономических проектов на рисунке 7.

Рассмотрим детальнее каждый из качественных методов оценки.

1) BСS, Сбалансированная система показателей ИТ

Сутью метода представляется в сжатой, структурированной форме, в виде

системы показателей представить менеджменту наиболее важную для него

информацию. Данная информация, с одной стороны, обязана быть компактной, а с

другой - обязана отражать все основные стороны деятельности компании. Такая

информация касается четырех аспектов (направлений) деятельности предприятия,

представленных на рисунке 8.[23]

Рисунок 8 - Аспекты деятельности предприятия

Акцентирование данных направлений обусловлено тем, что они являются важнейшими факторами создания стоимости. Характерной чертой ССП является то, что эта система включает и финансовые (прибыль, денежный поток, рентабельность капитала и т.д.), и нефинансовые показатели (число постоянных клиентов, индекс удовлетворенности клиентов, средний срок выполнения заказа, доля брака, текучесть кадров, число рационализаторских предложений и т.д.). При этом в зависимости от компании и изменяющихся обстоятельств внешней среды формулировка и количество как направлений, так и показателей, рассматриваемых в ССП, могут меняться. Так, ССП является частью системы экономических показателей на предприятии и демонстрирует руководителям важность использования как финансовых, так и нефинансовых показателей[23]. Потребность применения нефинансовых индикаторов связана с возросшей нестабильностью внешней среды, то есть сложностью и скоростью изменений факторов, составляющих эту среду. Характеристики, связанные с такими понятиями, как интеллектуальный капитал предприятия, ее инновационная активность, лояльность потребителей, потенциал менеджеров, возможности продвижения торговых марок, могут служить для более точной оценки перспектив компании[15].

Применение в ходе принятия решений не только финансовой информации, но и информации о ситуации на рынке, времени, стоимости и качестве выполняемых в компании процессов, а также информации о сотрудниках, и есть реализация идеи «сбалансированности».

Д. Нортон и Р. Каплан, предлагая теорию ССП, полагали, что любой показатель обязан представлять собой звено в цепи причинно-следственных связей, направленных на достижение стратегии[1]. Иными словами, ССП дает возможность интерпретировать стратегию фирмы через набор (систему) взаимосвязанных показателей, так как существует огромная дистанция между стратегией и решением текущих (оперативных) задач. Путем оценочных критериев ССП информирует сотрудников о движущих факторах создания конкурентного преимущества фирмы.

Трудность формирования ССП состоит в том, что реализация стратегии во многом зависит от способности организации перевести свою стратегию в систему показателей. Четыре образующих ССП дают возможность достичь баланса между долгосрочными и краткосрочными целями, между результатами и факторами их достижения. Организационной единицей для ССП является стратегическая зона хозяйствования (СЗХ), то есть рыночный сегмент, который выделяется по определенным критериям[11].

Согласно взгляду Д. Нортона и Р. Каплана, ССП обязана состоять примерно

из 25 показателей. В таблице приведен образец ССП по направлениям деятельности

организации.

Таблица 3 - Сбалансированная система показателей

|

Направления деятельности |

Показатели |

|

1. Клиенты |

Лояльность клиентов, темп роста спроса, темп роста количества покупателей, частота покупок и т.д. |

|

2. Внутренние процессы (бизнес-процессы) |

Скорость и качество выполнения заказов, скорость и качество прохождения информации и т.д. |

|

3. Персонал |

Квалификация персонала, степень нормирования труда, система премирования и т.д. |

|

4. Финансы |

Рост продаж, рентабельность, фондоотдача и т.д. |

За последнее десятилетие тысячи менеджеров по всему миру в той или иной форме принялись за ее реализацию.

Достоинствами является[10]:

- Помогает производить оценку и принимать во внимание нематериальные ресурсы

- Сохранены финансовые показатели и дополнены опережающими индикаторами

- помогает согласовать интересы сотрудников на различных уровнях внутри организации

Недостатки:

- Применяется для оценки управления компании, связанной со знаниями

- Нужна адаптация к определенным условиям. К примеру, отраслевые и культурные различия между Северной Америкой и Китаем не позволяют просто так перенести ССП, разработанную для нефтяной компании в Хьюстоне, в компанию по экспорту/импорту в Гонконге.

- Должна быть обдуманная система документации

2) BITS, Система показателей IT

Работает формированием методики BSC в сторону большей применимости для компаний, ключевые бизнес-процессы которых зависят от информационных технологий. Практически, единственным изменением в данной методике, по сравнению с BSC, является дополнительная формализация показателей эффективности рассматриваемого процесса. В качестве подобных показателей методика BITS советует использовать следующие четыре:

- помощь в развитии бизнеса компании;

- повышение уровня сервиса, как для внутренних, так и для внешних потребителей;

- повышение качества принятия решений;

- повышение производительности труда.

Диапазон использования методики BITS практически совпадает с таковым для BSC. Может быть, наиболее эффективным образом методика BITS может быть применена для анализа деятельности сервисной IT - службы предприятия.

3) PM, управление портфелем активов[6]

Под портфелем подразумевается набор проектов или программ и других работ, связанных вместе с целью эффективного управления данными работами для достижения стратегических целей.

Управление портфелем рассматривается равно как централизованное руководство одним или несколькими портфелями, реализующим последующие функции: идентификацию, категоризацию, оценку, отбор, расстановку по приоритетам, обеспечение сбалансированности портфеля, формирование обзоров и периодической отчетности, поручение и контроль, руководство проектами, программами и другими связанными работами (портфельными компонентами) для достижения ключевых индикаторов стратегического плана организации.

Значимость и положение методологии управления портфелями в соответствии со стандартом PMI Standards for Portfolio Management показан ниже, на рисунке 9.

Рисунок 9 - Место методологии управления портфелями

4) IE, Информационная экономика

Способ нацелен на объективную оценку проектов и учитывает направление ресурсов туда, где они приносят наибольшую выгоду. Идея заключается в том, чтобы убедить информационную службу и бизнес - менеджеров расставить ценности и представить более объективные заключения о стратегической ценности отдельных проектов для бизнеса для дальнейшего направления инвестиций по самым важным для бизнеса направлениям.

Главам отделов информационных технологий и бизнес - менеджерам в рамках использования данного метода необходимо составить список из десяти (или более в зависимости от специфики деятельности Компании) главных факторов, воздействующих на процесс принятия решения, и оценить относительную значимость и риск каждого из них для бизнеса. Таким образом, получившиеся важность и риски будут являться, соответственно, плюсами и минусами проектов. Для каждой отдельно взятой Компании факторы будут персонифицированными, к тому же они могут добавляться, удаляться или изменяться по мере смены приоритетов. В итоге получается полный относительный рейтинг каждого инвестиционного проекта в портфеле информационной службы. Способ информационная экономика - один из самых быстрых способов определения приоритетов и сопоставления инвестиций в информационные технологии с бизнес - стратегией Компании, что определяет его широкую распространенность.

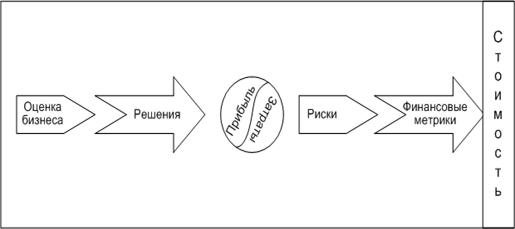

5) TEI, совокупный экономический эффект

Метод предусматривает как затраты, так и результаты от применения ИТ,

гибкость с учетом вероятных рисков. Схематически, метод допускается отразить на

рисунке 10. [6]

Рисунок 10 - Отображение метода экономического эффекта

Исследование стоимости как правило осуществляется по методу ТСО. Анализ преимуществ обязан проводиться с точки зрения стоимости проекта и стратегических вложений, выходящих за рамки ИТ. Гибкость обуславливается с применением методологий расчетов фьючерсов и опционов (модель Блэка-Шоулза, модель справедливой цены опционов - Real Options Valuation и др.). Данный метод нацелен на поддержку принятия решений в отношении рисков ИТ, оценку их гибкости и потенциальных выгод от использования ИТ, которые часто не учитываются в анализе модели затраты - результаты. Следует давать три оценки: затраты на ИТ, получаемые результаты от их реализации, гибкость ИТ с учетом рисков[21].

Исследование расходов основано на методологии, схожей с методом ТСО. Получаемая прибыль (выгода) расценивается в виде коммерческой ценности ИТ -проекта и поддерживаемой им бизнес - стратегии. Гибкость ИТ рассчитывается по методике опционов (Real Options Valuation - реальные опционы, Black -Scholes model - модель назначения цены опциона) для оценки будущих возможностей[20].

Так, данный метод позволит оценить результативность инвестиций в ИТ с учетом риска доступности, стабильности ИТ - услуг, зрелости архитектурных решений, уровня корпоративной культуры, размеров инвестиций и срока выполнения ИТ - проекта. Метод TEI дает возможность анализировать и подбирать вариант ИТ, наиболее эффективный в конкретных условиях.

6) REJ, быстрое экономическое обоснование

Этот метод подразумевает проведение анализа, который включает 5

этапов[8]:

Рисунок 11 - Схема оценки метода REJ

Согласно взгляду экспертов, данный метод в большей степени подходит для управления единичными проектами, чем портфелем проектов. И при этом наблюдают, что, несмотря на наличие в его названии слова «быстрый», процесс анализа в 5 этапов может занять несколько месяцев. Помимо этого, необходимо учитывать изменение стоимости самих денег с течением времени. Тем не менее метод REJ позволяет количественно оценивать некоторые факторы, которые не поддаются оценке с помощью ROI. К примеру, обеспечение лучшего взаимодействия и коммуникаций, эффективность командной работы и пр.[12].