Материал: Разработка методики по оценке экономической эффективности ИТ-проектов с использованием метода анализа иерархий

|

|

Динамические |

Качественные |

Учетные |

Сумма по строке |

|

Динамические |

0,10 |

0,21 |

0,31 |

0,62 |

|

Качественные |

0,03 |

0,10 |

0,05 |

0,19 |

|

Учетные |

0,03 |

0,05 |

0,10 |

0,19 |

|

|

|

|

ИТОГО |

1,00 |

В методе Саати полученные таким образом нормированные суммы принимаются в качестве оценок альтернатив по критерию. Отметим, что полученные оценки отражают исключительно точку зрения конкретного ЛПР. а самом деле, вместо строчных сумм Саати рекомендует использовать собственный вектор матрицы парных сравнений, считая его более точной оценкой. Мы же для простоты ограничимся строчными суммами, которые допустимы, но, с точки зрения Саати, менее точны.

. Получим вес критериев.

Аналогичным образом получаются веса критериев. Предположим, конкретное

ЛПР сравнило попарно критерии с точки зрения их сравнительной важности. Запишем

результаты сравнений в виде таблицы.

Таблица 11 - Удельный вес криетериев

|

|

Сложнсть расчетов |

полнота оценки проекта |

анализ рисков |

|

сложность расчетов |

1 |

2 |

3 |

|

полнота оценки проекта |

1/2 |

1 |

3 |

|

анализ рисков |

1/3 |

1/3 |

1 |

Применяя к таблице описанную выше процедуру нормирования получим:= 0,49 (Динамические), w2 = 0,37 (Качественные), w3 = 0,14 (Учетные).

7. Соотнесем методы с оценкой весов каждого из них в критериях оценки

Таким образом, мы можем получить как веса критериев, так и оценки

альтернатив по критериям:

Таблица 12 - Оценки альтернатив по критериям

|

|

Сложность расчетов |

Полнота оценки проекта |

Анализ рисков |

|

Динамические |

0,28 |

0,50 |

0,62 |

|

Качественные |

0,53 |

0,38 |

0,19 |

|

Учетные |

0,19 |

0,13 |

0,19 |

8. Далее, применяя линейную свертку (взвешенную сумму), получим следующие интегральные оценки альтернатив (функция полезности):

Динамические - 0,41

Качественные - 0,42

Учетные - 0,17

Произведем анализ отношения временные затраты/эффективность. Используется отношение полученной интегральной оценки к нормированной стоимости. Наилучшей считается альтернатива, для которой указанное отношение максимально.

В рамках нашего примера, сведем все необходимые данные в следующую

таблицу 13.

Таблица 13 - Результирующие данные.

|

|

временные затраты, часы |

нормирование временных затрат |

функция полезности |

Отношение |

|

Динамические |

6 |

0,375 |

0,41 |

1,086418 |

|

Качественные |

8 |

0,5 |

0,42 |

0,849165 |

|

Учетные |

2 |

0,125 |

0,17 |

1,344087 |

|

|

16 |

1 |

1 |

|

Таким образом, учитывая предпочтения данного конкретного ЛПР, процедура АНР рекомендует ему выбрать учетные методы для оценки проектов.

Тот же самый результат можно получить воспользовавшись представленной автоматизированной информационной системой, основанной на методе Саати. В качестве примера была выбрана «Expert choice», триальная версия которой расположенная по адресу: <#"880539.files/image044.jpg">

Рисунок 13 - Рабочий стол «Expert choice»

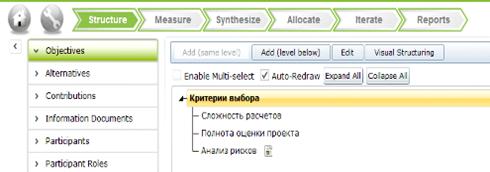

Первым шагом является заполнение структуры (Structure). Здесь вносятся

данные о критериях оценки и альтернативах для выбора. Для этого, на вкладке

«Objectives» вносятся критерии выбора и альтернативы (вкладка Alternative)

Рисунок 14 - Определение критериев для выбора

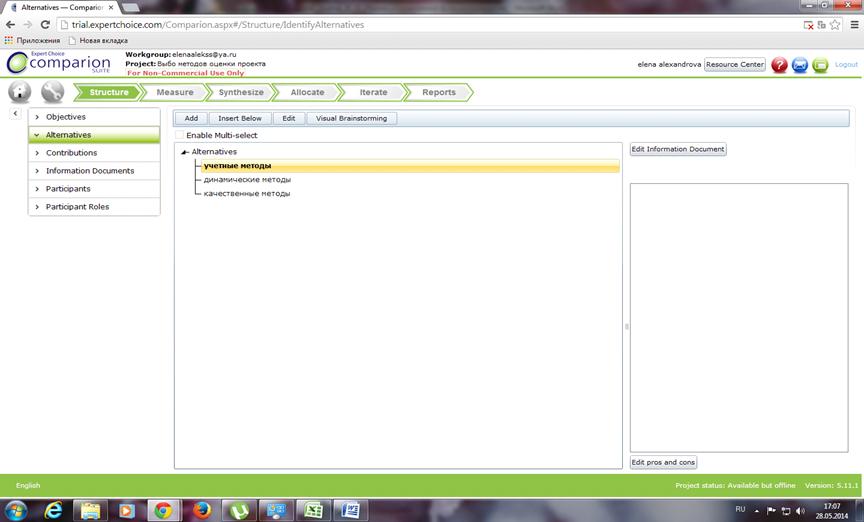

После заполнения данных вводим альтернативы для выбора на вкладке

Рисунок 15 - Ввод альтернатив для выбора

Вторым шагом является заполнение матрицы отношений, с использованием

конструктора (см.рис 16).

Рисунок 16 - Конструктор шагов

Заполняется данными все значения отношений для критериев выбора (см. рис

17)

Рисунок 17 - Определения значимости критерия выбора

После чего, на экран выводится диаграмма приоритетов выбора критериев.

Рисунок 18 - Сводные значения весов критериев выбора

Затем, аналогичным образом заполняется матрица отношений альтернатив для

каждого из критерия.

Рисунок 19 - Заполнение значениями по критериям выбора

После заполнения всех данных получим информацию, о результатах работы.

Рисунок 20 - Результаты работы системы

Как видно из рисунка 20, с учетом значимости критериев и в результате

расчетов оптимальным является использование учетных методов.

.3 Оценка экономической эффективности проекта

внедрения в деятельность фитнес-центра «Атлантик» с использованием учетных

методов

В соответствии с предложенным выше алгоритмом, для оценки была брана группа учетных методов.

Рассмотрим предметную область. Фитнес - центр «Атлантик» был создан в 2006 году и успешно осуществлял свою деятельность по предоставлению спортивных услуг населению. Основной клиентской базой являлись жители близлежащих домов.

В настоящее время, в клубе осуществляются следующие направления:

- Тренажерный зал;

- Персональный тренинг;

- Танцы;

- Аэробный зал;

- Йога.

С течением времени, в клубе начались проблемы, связанные с уменьшением выручки и уходом некоторых клиентов. Позже в городе стали активно открываться клубы сети «М-Фитнес» и некоторые другие. Составим таблицу, в которой представим список предоставляемых услуг и клубы, их предоставляющие. Это поможет наглядно оценить ситуацию.

Составим таблицу, в которой отразим направления, преподаваемые в клубах. Единичку поставим, если направление проводится и пользуется популярностью, ноль - если нет.

Таблица 14 - Направления, преподаваемые в клубе.

|

|

Тренажерный зал |

Йога |

Аэробика |

Танцы |

Персональный тренинг |

Итого |

|

Сеть «М-Фитнес» |

1 |

1 |

1 |

1 |

1 |

5 |

|

Клуб Sothys |

1 |

0 |

1 |

1 |

1 |

4 |

|

«Другое измерение» |

1 |

1 |

1 |

1 |

1 |

5 |

|

«Солнечный ветер» |

0 |

1 |

0 |

1 |

0 |

2 |

|

«Шамбала» |

0 |

1 |

0 |

1 |

0 |

2 |

|

Атлантик |

1 |

1 |

1 |

1 |

1 |

5 |

Как видно из таблицы, количество предоставляемых услуг оптимально, но в

связи с месторасположением зала, количество клиентов в центре «Атлантик»

меньше. С учетом всего вышесказанного, а также количества преподаваемых направлений

и ряда других факторов, на рынке города Магнитогорска в сфере предоставления

фитнес - услуг сложилась следующая ситуация, представленная на рисунке:

Рисунок 21 - Распределение посетителей фитнес - центров

В данной ситуации организации необходимо либо делать рывок, либо окончательно выводить активы.

Руководством клуба было принято решение о размещении инвестиций. Было решено, что основной упор будет делаться на улучшение сервиса, а следовательно на удержание старых клиентов и привлечение новых. Частью плана стало решение о внедрение АИС.

В настоящее время, для учета клиентов используются программы MS Office 2003. Однако, в рамках условия расширения бизнеса (решение, принятое руководством), необходимо внедрение новой ИС. В связи c расширением сфер услуг в фитнес-клубах и увеличения их количества растет конкуренция между ними. Ни один фитнес-клуб в настоящее время не может обойтись без информационной поддержки, осуществляемой посредством соответствующих программных продуктов, чтобы быть конкурентоспособным в сфере данных услуг. Чаще всего для этого используются ИС. Внедрение ИС позволит:

- обеспечивать получение общих и/или детализированных отчетов по итогам работы;

- позволять легко определять тенденции изменения важнейших показателей;

- обеспечивать получение информации, критической по времени, без существенных задержек;

- выполнять точный и полный анализ данных.

Рассчитаем затраты на проект.

В таблице представим расчет затрат на оплату труда. Согласно проекту, внедрение

будет осуществлять 1 человек. Согласно проекту было потрачено 120 часов на

внедрение и при ставке 100 рублей в час было затрачено 12 000. К данной сумме

прибавляются отчисления во внебюджетные фонды. В соответствии с ФЗ от 24 июля

2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации,

Федеральный фонд обязательного медицинского страхования и территориальные фонды

обязательного медицинского страхования» с 01.01.2014г. применяются следующие

тарифы страховых взносов: - ПФ РФ 22% - ФСС 2,9 % - ФОМС 5,1% Отчисление по

страховому тарифу от несчастных случаев на производстве остаётся без изменений:

0,2% для российских организаций и представительств иностранных фирм.

Таблица 15 - Расчет затрат на оплату труда

|

Показатель |

Единица измерения |

Значение |

|

Численность разработчиков |

Чел. |

1 |

|

Трудоёмкость |

Чел.-час. |

120 |

|

Часовая тарифная ставка |

Руб. |

100 |

|

Фонд оплаты труда |

Руб. |

12000 |

|

Отчисления во внебюджетные фонды (30,2%) |

Руб. |

3624 |

Составим смету затрат на разработку, внедрение и обслуживание программного

проекта, в которой отразим затраты на ФОТ, амортизацию оборудования, затраты на

покупку программного обеспечения и налоги.

Таблица 16 - Инвестиции в проект

|

Наименование статьи затрат |

Единица измерения |

Значение |

|

Фонд оплаты труда |

Руб. |

12 000,00 |

|

Отчисления (ПФ РФ, ФСС, ФОМС, от несчастных случаев) |

Руб. |

3 624,00 |

|

Амортизация оборудования |

Руб. |

1 000,00 |

|

1C |

Руб. |

9 500,00 |

|

Конфигурация |

Руб. |

23 200,00 |

|

Прибыль |

Руб. |

20 000,00 |

|

Налоги |

Руб. |

6 000,00 |

|

Итого по смете |

Руб. |

75 324,00 |

Для того, чтобы провести оценку экономической эффективности данного инновационного проекта, необходимо с помощью введенного нами алгоритма выбрать одну из трех групп методов. Первый этап - идентификация инновационного проекта. Очевидно, что данный проект относится к инновационному типу проекта. Так, что переходим ко второму шагу. Срок реализации проекта равен 1 месяц. Проект является краткосрочным. Следовательно, для оценки используются учетные (количественные) методы.

) Показатель окупаемости инвестиций (ROI)

) Простой срок окупаемости инвестиций (РР)

) Показатели простой рентабельности инвестиций (ARR)

Проведем расчеты.

. Показатель окупаемости инвестиций (ROI)

Исходя из того, что в показатель окупаемости инвестиций ROI рассчитывается как частное прибыли(P) и затрат проекта (IC).

Прибыль проекта достигается за счет удержания старых и привлечения новых клиентов. Достигается это за счет улучшения качества обслуживания. Исходя из того, что ежемесячно клуб теряет 5-6 клиентов, при чистом доходе с каждого абонемента 2000 рублей, ежемесячно клуб теряет 10 000-12 000 в месяц или 120 -144 тыс. рублей. Частично эти потери восполняются, за счет привлечения новых клиентов, но в условиях сложившейся жесткой конкуренции этого недостаточно.

Так как предполагается, что внедряемый проект позволит сократить потери, то предположительная прибыль от внедрения (P) составит 120 000 рублей в год. Затраты на проект рассчитаны выше и равны 75 324 в год=120 000/75 324=1,59

Значение показателя больше 1, следовательно наши затраты вернутся полностью, а кроме них предполагаемая прибыль составит порядка 45 000 рублей за год. Следовательно, инвестиции в проект целесообразны.

. Рассчитаем показатель простой рентабельности (ARR)