Материал: Проект мероприятий по совершенствованию маркетинговой деятельности ЗАО Сейлс

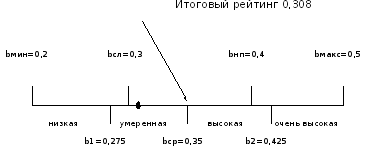

Полученный в таблице 4.1. итоговый рейтинг вынесем на рисунок 4.1.

Рис. 4.1. Шкала оценки готовности компании к реализации маркетинговой стратегии.

На основании полученной оценки степени готовности предприятия можно сделать следующий вывод: компания в целом готова к формированию единой службы маркетинга, на которую будут возложены обязанности по подготовке структуры компании и персонала к реализации маркетинговой стратегии.

4.2.Определение эффективности от реализации предложенных мероприятий

Для определения эффективности воздействия предложенных мероприятий на деятельность компании вернемся к анализу ситуации принятия решения клиентом о покупке.

В приложении 2 приведены результаты анкетирования потребителей о степени важности факторов при принятии решений о покупке. Анализ эти факторов позволяет обнаружить, что наиболее весомым и, в то же самое время, подверженным влиянию со стороны компании фактором является ориентация всей деятельности компании на клиента. Вес данного фактора составляет 5,70 по семи бальной шкале, а значение фактора для ЗАО «Сейлс»– 3,83. Следующим по значимости выступает фактор квалификации персонала отделов продаж с рейтингом 5,61 и показателем для ЗАО «Сейлс» 4,2.

Составим таблицу прогнозируемой реакции потребителей и динамики этих факторов до и после изготовления и распространения выше приведенных бесплатных образцов. Таблица прогнозируемых ответов составлена на основании системы экспертных оценок сотрудников отдела продаж компании.

Таблица 4.2.

Влияние наличия бесплатных образцов на показатели рыночного рейтинга компании.

|

Группы показателей |

До изготовления |

После изготовления |

|

Ориентация всей деятельности на клиента |

3,83 |

4,91 |

|

Режим работы предприятия |

4,95 |

4,95 |

|

Место расположения офиса |

4,85 |

4,85 |

|

Оборудование комнаты для посетителей |

4,60 |

4,96 |

|

Наличие и качество бесплатных образцов |

2,36 |

4,88 |

|

Наличие прайс-листов |

1,32 |

4,92 |

|

Полнота предоставляемых услуг |

4,87 |

4,87 |

|

Уровень квалификации персонала |

4,20 |

4,91 |

|

Знание потребностей клиента |

4,85 |

4,85 |

|

Знание конкурентов |

4,70 |

4,70 |

|

Техника ведения переговоров |

4,95 |

4,95 |

|

Сроки предоставления расчетов |

4,23 |

4,88 |

|

Уровень технологических занний |

4,12 |

4,96 |

|

Знание собственного оборудования |

4,02 |

4,95 |

|

Уровень экономической подготовки |

3,20 |

4,97 |

|

Правильность оформления документации |

3,56 |

4,99 |

На основании планируемого роста показателей двух факторов произведем пересчет рыночного рейтинга для ЗАО «Сейлс».

Таблица 4.3.

Изменение рыночного рейтинга компании по основным потребительским характеристикам

|

Рейтинговый фактор |

Вес фактора |

Первоначальное значение |

Расчетное значение |

|

Качество печати |

1,23 |

4,55 |

4,55 |

|

Соблюдение сроков |

2,77 |

4,05 |

4,05 |

|

Приемлемые цены |

3,69 |

3,65 |

3,65 |

|

Ориентация всей деятельности на клиента |

5,70 |

3,83 |

4,91 |

|

Современное оборудование |

4,52 |

4,57 |

4,57 |

|

Квалификация персонала |

5,61 |

4,20 |

4,91 |

|

Итоговый рейтинг |

|

5,46 |

6,03 |

Анализ данных из таблицы 4.3. позволяет сделать следующий вывод: изготовление и распространение бесплатных образцов позволяет повысить рейтинг лидерства компании на 57 пунктов или на 10,4%.

Следует ожидать, что при неизменности влияния всех остальных факторов, это повышение рейтинга положительно скажется на увеличении рыночной доли компании и валового годового дохода.

Для расчета планируемого экономического эффекта от внедрения данного мероприятия воспользуемся формулой, предложенной Ж.-Ж. Ламбеном 1:

(4.5),

(4.5),

где

-

планируемый прирост валового дохода

за период t,

-

планируемый прирост валового дохода

за период t,

-

фактический валовой доход за предыдущий

период,

-

фактический валовой доход за предыдущий

период,

-

затраты на рекламу.

-

затраты на рекламу.

Подставим данные валового дохода компании за 2004 год и планируемые затраты на изготовления бесплатных образцов в предложенную формулу.

24962,3 тыс.

руб.

24962,3 тыс.

руб.

Экономический эффект затрат на изготовление бесплатных образцов рекламно-информационного характера составляет 30,45 руб. на каждый рубль, затраченный на рекламу. Планируемый рост годовой прибыли составляет 5,0%.

Для расчета планируемой эффективности затрат на проведение рекламной компании ЗАО «Сейлс» в 2006 году обратимся к уже использовавшейся формуле 4.5:

Подставим данные валового дохода компании за последний год и планируемые затраты на рекламу в 2006 г. в предложенную формулу.

45423,5 тыс.

руб.

45423,5 тыс.

руб.

Экономический эффект затрат на рекламу в специализированных изданиях составляет 2,37 руб. на каждый рубль, затраченный на рекламу. Планируемый рост годовой прибыли составляет 9,1%.

Подводя итоги экономической эффективности двух предложенных мероприятий, следует отметь, что совокупный рост валовой прибыли компании от их внедрения должен составить 70385,8 тыс. руб. или 14,2%. При этом, весь прирост годового валового дохода обеспечивается только за счет маркетинговых мероприятий, без наращивания сбытовых мощностей.

Прирост объема реализации составит:

∆V=Vx*λ/100,

где λ – прирост объема реализации после проведения мероприятий, %.

∆V= 49501,4*14,2/100-7029,1 (тыс.руб.)

Прирост прибыли составит:

∆V =∆V*xПр,

где Пр – прибыль на 1 рубль реализации услуг.

∆П= 7019,1*0,15=1067,9 (тыс.руб.)

Годовой экономический эффект определяется по формуле:

Эт =∆П-Зт,

Где Зт – текущие годовые затраты на проведение мероприятий.

Эт = 1067,5 -962=105,9 (тыс.руб.).

Рассчитывается объем выручки по проекту (Vпр)

Vпр =Vбаз + ∆V,

Где Vбаз = базовый объем выручки, тыс. руб.,

∆V – прирост объема выручки по расчетам эффективности мероприятий, тыс. руб.; ∆V =7029,1 (тыс.руб.).

Vпр = 49501,4 +7029,1 =56530,5 (тыс. руб.).

Численность персонала по проекту не изменена, она осталась прежней – 30 человек.

Чпр -30 человек.

Рассчитывается проектируемый уровень производительности труда:

ПТпр=Vпр/Чпр,

ПТпр =56530,5/30 = 1884,3

Рассчитывается проектируемый фонд заработной платы:

Фпр= fбаз *Vпр

Фпр =0,26*56530,5= 14698 (тыс.руб.)

Определяется среднегодовая (Зср.год)

Зср.год = 14698/30=489,9 (тыс.руб.)

Определяется сумма прибыли от реализации продукции по проекту:

Прпр=Vпр –Спр+∆П,

Прпр = 56530,5-55825,9=704,6 (тыс.руб.)

Рассчитывается налогооблагаемая прибыль:

Пно= Прпр –Рв.р.,

Где Прпр – проектируемая прибыль от реализации продукции (работ, услуг),

Рв.р. – внереализационные расходы (уплата местных налогов: на имущество, на рекламу и т.д.).

Пно= 7029,1-5470,39=1558,71 (тыс.руб.)

Определяется сумма налога на прибыль:

Нп=Пно*а/100,

Нп=1558,71*24/100=374,09 (тыс.руб.)

Рассчитывается чистая прибыль (средства в распоряжении предприятия)

Пч =Пно-Нп,

Пч=1558,71-374,09=1184,62 (тыс.руб.).

Для окончательного расчета экономического эффекта от внедрения предложенных мероприятий подставим полученные данные в таблицу 2.1 и рассчитаем планируемое изменение показателей хозяйственной деятельности.

Таблица 4.4.

Расчет экономической эффективности планируемых мероприятий и планируемые результаты хозяйственной деятельности ЗАО «Сейлс»

|

№ пп. |

Показатель |

2 001 г. |

Планируемое значение |

Изменение, % |

|

|

Доход от реализации продукции (товаров, работ, услуг), т.р. |

49 501,40 |

50 205,60 |

+1,42 |

|

|

Налог на добавленную стоимость, т.р. |

7 835,00 |

7 946,26 |

+1,42 |

|

|

Чистый доход от реализации продукции (товаров, работ, услуг) , т.р. |

41 587,50 |

42 178,98 |

+1,42 |

|

|

Себестоимость реализованной продукции (товаров, работ, услуг) , т.р. |

34 066,30 |

34 550,04 |

+1,42 |

|

|

Валовая прибыль, т.р. |

7 521,20 |

7 628,94 |

+1,42 |

|

|

Административные затраты, т.р. |

3 050,10 |

3 307,97 |

+8,45 |

|

|

Затраты на сбыт, т.р. |

3 319,80 |

3 519,50 |

+6,02 |

|

|

Другие операционные затраты, т.р. |

1 525,60 |

1 525,60 |

- |

|

|

Финансовый результат от операционной деятельности, т.р. |

1 596,80 |

1 246,97 |

-21,91 |

|

|

Финансовые результаты от обычной деятельности до налогообложения, т.р. |

1 596,80 |

1 246,97 |

-21,91 |

|

|

Налог на прибыль от обычной деятельности, т.р. |

479,00 |

1184,62 |

-21,90 |

|

|

Финансовые результаты от обычной деятельности, т.р. |

1 117,80 |

1184,62 |

+5,98 |

|

|

Чистая прибыль, т.р. |

1 117,80 |

872,88 |

+5,8 |

|

|

Производительность труда, т.р. |

142,66 |

144,68 |

+1,42 |

|

|

Средняя заработная плата, р. |

590,69 |

590,69 |

- |