Материал: Пошук шляхів підвищення конкурентоспроможності продукції харчової промисловості на зовнішньому ринку

RSCA = (RCA-1)(RCA+1),

(1.6)

Від’ємні значення свідчать про відсутність переваг, додатні ж представляють продукцію, в зовнішній торгівлі якою спеціалізується певна країна. Динаміка порівняльних переваг визначається за допомогою аналізу стабільності індексу RSCA за матрицею перехідних ймовірностей Маркова.

Визначаючи конкурентоспроможність

внутрішньогалузевої торгівлі, найбільш широко використовуваним є індекс GL

(Grubel-Lloyd) (1.7) [22, с. 80]:

GL = ![]()

![]() , (1.7)

, (1.7)

де визначення як у формулі (1.2).

Зазначений індекс характеризує інтенсивність експортної та імпортної торгівлі одного продукту або товарної групи. Значення індексу коливаються від 0 до 1. Якщо індекс GL дорівнює 0, то це означає існування тільки міжгалузевої торгівлі, у випадку, коли індекс рівний 1, - це свідчить тільки про внутрішньогалузеву торгівлю зазначеною продукцією/товарною. Значення, близькі до 1, свідчать підвищену інтенсивність внутрішньогалузевої торгівлі.

Варто зазначити, що Організація економічного співробітництва і розвитку (ОЕСР) рекомендує використання індексу RSCA для оцінки спеціалізації міжнародної торгівлі та індексу GL для внутрішньогалузевої торгівлі [12].

Для визначення конкурентних позицій суб’єктів господарювання на ринку в умовах конкурентного середовища найчастіше використовують інструментарій, розроблений світовою економічною теорією і практикою. Найбільш застосовуваними є моделі Бостонської консалтингової групи (Boston Consulting Group,) МакКінсі/Дженерал Электрик (General Electric/McKinsey), ADL (Artur de Little) та ін. У даному дослідженні як базова використана матриця аналізу бізнесів МакКінсі/Дженерал Электрик «Привабливість галузі - конкурентна позиція» і зроблена спроба застосувати її для досліджуваної галузі на глобальному рівні. Стратегічною одиницею агробізнесу (СОАБ) виступає галузь бджільництва. Позиціонування СОАБ здійснюється у системі координат, де однією з осей є довгострокова привабливість галузі бджільництва у глобальному вимірі (вертикальна вісь), в якій функціонують суб’єкти агробізнесу, а іншою віссю є конкурентна позиція національних товаровиробників галузі (горизонтальна вісь). Визначений оптимальний набір параметрів на основі доктрин Харрісона і Томпсона для встановлення ступеня привабливості галузі, кожний із яких має відносну вагу значимості. Більше значення мають вагоміші фактори, їх сума має дорівнювати одиниці. Кожному із параметрів дається оцінка ступеня його привабливості для суб’єктів агробізнесу в оцінюваній галузі. Оцінювання здійснюється за п'ятибальною шкалою ( 5 - найбільш привабливий, 1 - найменш привабливий параметр) на основі характеристик галузі які найбільшою мірою впливають на можливість досягнення найвищих показників результативності діяльності і стратегічних цілей суб’єктами господарювання. У результаті розрахунків отримуємо інтегральну оцінку привабливості галузі, максимально можлива 5, а мінімально - 1. [44, с. 121]

Отже, зробимо висновок до першого розділу. Конкурентоспроможність - це змагання між суб’єктами господарювання з метою здобуття завдяки власним досягненням переваг над іншими суб’єктами господарювання, внаслідок чого споживачі, суб’єкти господарювання мають можливість вибирати між кількома продавцями, покупцями, а окремий суб’єкт господарювання не може визначати умови обороту товарів на ринку.

Основними факторами, що впливають на конкурентоспроможність: факторні умови: людські та природні ресурси, науково-інформаційний потенціал, капітал, інфраструктура; умови внутрішнього попиту: структура попиту, відповідність тенденціям розвитку попиту на світовому ринку, тенденції обсягу попиту; суміжні та обслуговуючі галузі: наявність чи відсутність національних постачальників та пов'язаних галузей, які конкурентоспроможні в міжнародному масштабі; стратегія та структура фірм, внутрішньогалузева конкуренція: мета, стратегії, способи організації, менеджмент фірм, внутрішньогалузева конкуренція.

Глобалізація має значний вплив на конкурентоспроможність харчової промисловості, оскільки країни, що розвиваються, інтегруючись у світову агропродовольчу систему, отримують можливість розширити свої ринки завдяки зниженню тарифів і субсидій та підвищити попит на найрізноманітніші харчові продукти.

Основним методом визначення

конкурентоспроможності на міжнародному ринку є індексний метод. Серед

показників, які найчастіше використовуються, варто виділити індекс відносних

порівняльних переваг RCA, індекс відносної експортної конкурентоспроможності

RXA, індекс відносної залежності від імпорту RMP, індекс відносних торговельних

переваг RTA та RSCA. З цією метою використовуються емпіричні методи оцінювання

індексів порівняльних переваг RCA, RTA, RXA та RMP, що базуються на класичному

індексі В. Balassa, а також індексі RSCA, що є симетричною трансформацією RCA.

РОЗДІЛ

2.

СУЧАСНИЙ

РІВЕНЬ КОНКУРЕНТОСПРОМОЖНОСТІ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ УКРАЇНИ

2.1 Загальна характеристика харчової промисловості

України

Харчова промисловість є однією із провідних системоутворюючих галузей вітчизняної економіки. Вона безпосередньо задіяна в забезпеченні продовольчої безпеки нашої держави, формуванні її експортного потенціалу й здатна позитивно впливати на динаміку економічного зростання України.

Харчова промисловість ‒ галузь переробної промисловості, сукупність виробництв харчових продуктів в готовому вигляді або у вигляді напівфабрикатів, а також тютюнових виробів, мила і миючих засобів, парфюмерно-косметичної продукції. У системі агропромислового комплексу харчова промисловість тісно пов'язана з сільським господарством як постачальником сировини і з торгівлею. Частина галузей харчової промисловості тяжіє до сировинних районів, інша частина ‒ до районів споживання. [10, с. 45]

Харчова промисловість України включає в себе понад 40 різноманітних галузей виробництва: борошномельно-круп'яну, цукрову, спиртову, пивоварну, хлібопекарську, кондитерську, молочну, рибну, крохмально-мелясну, лікеро-горілчану, макаронну, м'ясну, олійно-жирову, виноробну, консервну, соляну, овочеву тощо. Крім харчосмакової продукції, харчова промисловість випускає добрива, комбікорми, тютюнові, косметичні вироби, мило тощо. Загальну структуру харчової промисловості зобразимо схематично (див.рис. 1.1).

Географія і фактори розміщені харчової промисловості: [41, с. 4]

цукрова промисловість характеризується насамперед сировинним фактором розміщення, тому підприємства цієї галузі зосереджені переважно в Лісостепу (Черкаська, Вінницька, Полтавська, Тернопільська області);

борошномельно-круп’яна галузь

розміщує свої підприємства за сировинним принципом, підприємства зосереджені в

Лісостепу і Степу;

Рис. 2.1. Основні підгалузі харчової промисловості

Джерело: (складено автором на основі

джерела[34])

- хлібопекарська і макаронна галузь орієнтується на споживача і її підприємства розміщені по всій території України;

кондитерська галузь також орієнтується на споживача й її підприємства розміщені повсюдно, найбільші центри - Тростянець, Львів, Одеса, Полтава;

молочна галузь орієнтується на сировину і споживача, підприємства галузі зосереджені переважно в містах (майже у всіх - від райцентрів і до міст-мільйонерів);

м’ясна галузь орієнтується на сировину і споживача й зосереджена переважно у великих містах;

олійно-жирова галузь орієнтується на сировину й розміщена в Степу й на півдні Лісостепу;

консервна галузь розміщується за сировинним чинником, підприємства галузі зосереджені в Степу, Криму й на заході Лісостепу;

виноробна галузь орієнтується на сировину й розміщена в районах вирощування винограду - на Закарпатті й Криму;

рибна галузь розміщена за сировинним принципом й поширена в приморських містах (Керч, Одеса).

Отже, головними чинниками розміщення галузей харчової промисловості є сировинний і споживчий.

Серед інших країн світу Україна має найбільш сприятливий природний, людський, геополітичний і ресурсний потенціал для розвитку харчової промисловості, раціональне використання якого забезпечило б їй провідне місце на світовому й регіональних продовольчих ринках.

Далі проаналізуємо основні тенденції економічних показників харчової промисловості.

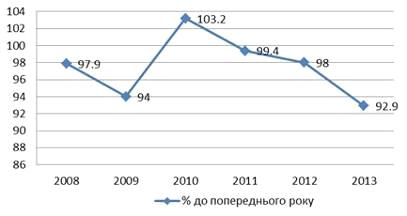

Важливість галузі для економіки нашої країни обумовлена її питомою вагою в загальних обсягах виробництва і реалізації промислової продукції, експортним потенціалом та обсягами податкових надходжень, які вона забезпечує. У 2013 р. харчова промисловість займала друге місце за обсягами реалізованої продукції (перше місце традиційно посідає металургійне виробництво). Її частка становила 16%, включаючи напої і тютюнові вироби [36]. Однак, як засвідчують дані, представлені на рис. 2.2, починаючи від 2008 р. в Україні спостерігається зниження обсягів виробництва продуктів харчування.

Рис. 2.2. Індекси виробництва харчової промисловості протягом 2008-2013 рр.

Джерело: (складено автором на основі

[36])

У 2013 р. індекс виробництва харчової продукції був меншим, ніж у 2009 р., та склав 92,9%. Тож негативною є стійка тенденція до зниження темпів їх виробництва (лінія тренду), якими характеризуються останні 6 років функціонування галузі. Це пов’язано і з низьким рівнем платоспроможного попиту, оскільки більш ніж у третини домогосподарств країни доходи на душу населення не дотягують до прожиткового мінімуму [36], і з відсутністю системного підходу в державній політиці до забезпечення стабільного та ефективного зростання галузі. Як наслідок, відбувається зниження рівня прибутковості вітчизняних харчових підприємств.

Найвищі темпи падіння характерні для виробництва м’ясних і кисломолочних продуктів, масла, сирів, борошна, хлібобулочних виробів (див.табл. 2.1 ).

Таблиця 2.1

Динаміка обсягів виробництва основних видів продукції харчової промисловості за період 2008-2013 рр.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Виробництво м’яса та м’ясних продуктів, тис.т |

1244,8 |

1501,8 |

1442,8 |

1352,4 |

1450,8 |

1439,7 |

|

Перероблення та консервування овочів та фруктів, тис.т |

934,5 |

1199,7 |

1151,6 |

919,6 |

924,2 |

851,2 |

|

Виробництво олії та жирів, тис.т |

2391 |

2545 |

2183 |

3149 |

3393 |

3529,2 |

|

Виробництво молочних продуктів та морозива, тис.т |

1843,3 |

1932 |

1852,9 |

1734,6 |

1730 |

1691,1 |

|

Виробництво продуктів борошномельно-круп’яної пром., крохмалю та ін., тис.т |

3018 |

3226 |

3393 |

3131 |

2972 |

2569,1 |

|

Виробництво ін. харч. прод., тис.т |

5741 |

4951 |

4631 |

4146 |

4699 |

5326 |

|

Виробництво напоїв, млн.дал. |

674,9 |

774,9 |

745,9 |

666,9 |

687,9 |

644,3 |

|

Виробництво сигарет, млрд шт. |

120 |

129 |

130 |

114 |

103 |

95,5 |

Джерело: (складено автором на основі

[36])

Як показують дані таблиці, у 2013 р. м'яса та м'ясних продуктів було вироблено 1439,7 тис.т, що на 11,1 тис.т менше, ніж у 2012 р. Найбільші обсяги виробництва даної продукції в аналізованому періоді були у 2009 р. - 1501,8 тис.т.

Також скоротилися обсяги консервування овочів та фруктів, у 2008 р. було виготовлено консервів 934,5 тис.т, а у 2013 р. - 851,2 тис.т. Найбільшими обсягами виробництва консервів відзначилися 2010-2011 рр., 1199,7 тис.т та 1151,6 тис.т відповідно. [36]

Негативною тенденцією позначилося виробництво молочної продукції, борошна та крохмалю, а також напоїв та тютюнових виробів.

Проте збільшилися обсяги виробництва олійно-жирових продуктів у 2013 р. на 4%, так було виготовлено 3529,2 тис.т проти 3393 тис.т у 2012 р. Загалом в олійно-жировій галузі протягом 2008-2013 р. спостерігається поступове нарощування обсягів виробництва. Зростання обсягів виробництва цих та деяких інших видів продукції зумовлене їх експортною орієнтацією.

За даними Державної служби статистики України [36], рентабельність виробництва харчових продуктів є достатньо низькою. У 2013 р. вона становила лише 4,5%, що на 1,3%, 2,1% та 10,3% нижче, ніж рентабельність целюлозно-паперової галузі, машинобудування та діяльності, пов’язаної із видобуванням усіх видів корисних копалин відповідно. У зв’язку з цим постійно зростає кількість харчових підприємств, які за результатами своєї діяльності зазнають збитків. Якщо частка збиткових підприємств харчової промисловості України у 2008 р. становила 33,2%, то за підсумками 2013 р. вже 41,1% підприємств галузі завершили рік із від’ємним фінансовим результатом [36].

Як наслідок, число підприємств - виробників харчової продукції, а відповідно і кількість зайнятих на них постійно скорочуються. Зокрема у 2008 р. у цій галузі працювало 454 тис.осіб, а за наступні роки їх кількість скоротилася на 67 тис. і у 2013 р. склала 387 тис. (13,6% загальної кількості зайнятих у промисловості). Як зазначає Шелудько Е. І., скорочення трудового потенціалу у харчовій промисловості становить у середньому 3-4% щорічно [10, с. 46].

Далі охарактеризуємо географічну структуру виробництва продукції харчової промисловості.

Розрахунки середнього темпу росту виробництва харчових продуктів за 2008-2013 рр., коефіцієнта випередження та встановлення рейтингу регіону згруповано у додатку В. [36]

Наведені в додатку В розрахунки свідчать про суттєві відмінності розвитку харчової промисловості між областями України. Найвище значення показника регіонального випередження обсягу виробництва харчової продукції має Івано-Франківська обл. (110,79%), тобто у даній області темп розвитку харчової промисловості на 10,79% випереджають середні по Україні. Вищий від середньодержавного рівня даний показник мають такі області: Черкаська (на 8,09%), Львівська (на 6,87%), Запорізька (на 6,68%), АР Крим (на 6,62%), Кіровоградська (на 5, 69%), Полтавська (3,24%), Волинська (на 2,84%), Донецька (на 1,82%), Миколаївська (на 1,65%), Київська (на 0,44%), Житомирська (на 0,36%), Вінницька (на 0,12). Приблизно відповідають загальнодержавному рівню розвиток харчової промисловості у таких областях, як Дніпропетровська 99,92%, Хмельницька 99,86%, Херсонська 99,82%, Тернопільська 99,36% Рівненська 99,35%, Чернігівська 99,03%. Тривалий спад виробництва спостерігаються у Закарпатській, Одеській і Луганській областях, де галузевий темп зростання порівняно зі загальнодержавним складає відповідно 93,31%, 93,45% і 94,11%. [36]

Відповідно до коефіцієнту регіонального випередження, регіони можна згрупувати у три групи (див.табл. 2.2).

Таблиця 2.2

Групування регіонів за темпами розвитку харчової промисловості України

|

Група |

Коефіцієнт регіонального випередження |

Області |

|

Регіони прискореного розвитку |

101,65-110,79 |

Івано-Франківська, Кіровоградська, Черкаська, Львівська, Запорізька, Полтавська, Волинська, Донецька, Миколаївська, АР Крим |

|

Регіони середнього розвитку |

99,03-100,44 |

Київська, Житомирська, Вінницька, Дніпропетровська, Хмельницька, Херсонська, Тернопільська, Рівненська, Чернігівська |

|

Регіони уповільненого розвитку |

93,31-98,04 |

Чернівецька, Харківська, Сумська, Луганська, Одеська і Закарпатська |