Материал: Особенности таможенного регулирования внешнеэкономической деятельности Российской Федерации

Взимание и возврат предварительной антидемпинговой пошлины производятся так же, как и при применении предварительной специальной пошлины. Необходимо учесть следующее.

Взимание и возврат предварительной антидемпинговой пошлины производятся так же, как и при применении предварительной специальной пошлины. Необходимо учесть следующее.

. Антидемпинговая пошлина применяется в отношении товара, который поставляется всеми экспортерами и является предметом демпингового импорта, причиняющего ущерб отрасли российской экономики, за исключением товара, поставляемого теми экспортерами, обязательства которых были одобрены Правительством РФ.

. При определении органом, проводящим расследования, для установления индивидуальной демпинговой маржи антидемпинговая пошлина применяется индивидуально в отношении каждого известного иностранного экспортера или иностранного производителя товара, являющегося предметом демпингового импорта.

При определении органом, проводящим расследования, единой демпинговой маржи антидемпинговая пошлина применяется на недискриминационной основе в отношении всех известных иностранных экспортеров или иностранных производителей товара, являющегося предметом демпингового импорта.

. Ставка антидемпинговой пошлины не превышает размер демпинговой маржи. Срок действия антидемпинговой меры не превышает пяти лет со дня начала применения такой меры или последнего пересмотра антидемпинговой меры. Повторное расследование в целях пересмотра антидемпинговой меры завершается в течение 12 месяцев со дня начала повторного расследования.

Аналогично порядку, применяемому при антидемпинговом расследовании, может приниматься решение о применении компенсационной меры посредством введения предварительной компенсационной пошлины на срок до четырех месяцев в целях предотвращения ущерба отрасли российской экономики, причиняемого субсидируемым импортом в период проведения расследования.

Решение о введении предварительной компенсационной пошлины также не может быть принято ранее, чем через 60 календарных дней со дня начала расследования.

Предварительная компенсационная пошлина вводится в размере, равном предварительно рассчитанной величине субсидии, взимается и возвращается в порядке, аналогичном описанному выше.

Как и в случае антидемпинговой меры, срок действия компенсационной меры не превышает пяти лет со дня начала применения такой меры или со дня ее последнего пересмотра, а повторное расследование в целях пересмотра компенсационной меры завершается в течение 12 месяцев со дня начала повторного расследования.

В Таможенном союзе разработан механизм

администрирования применяемых на национальном уровне специальных защитных,

антидемпинговых и компенсационных мер, подготовлен регламент проведения

расследований, предшествующих введению специальных защитных, антидемпинговых и

компенсационных мер, и внесения предложений по результатам расследований в

Комиссию Таможенного союза.

Глава 3. Направления совершенствования таможенного регулирования внешнеэкономической деятельности

.1 Пути совершенствования системы

таможенного администрирования внешнеэкономической деятельности в условиях

экономического кризиса

В основу достижения нового качества таможенного

администрирования положена унифицированная концепция Всемирной таможенной

организации (ВТО) «Рамочные стандарты обеспечения безопасности и содействия

мировой торговле». Данная концепция увязывает партнерские отношения по линии

«таможня - бизнес» при решении проблем безопасности и содействия торговле на

различных уровнях институционального развития таможенного администрирования

(рис. 2).

Рис. 2. Концепция развития таможенной системы

для решения проблем безопасности и содействия торговле

Присоединение к международному конвенциональному базису обеспечивает таможенной службе России выход на принципиально иной уровень операционных возможностей. Концепция определяет принципы и соответствующие достижимые уровни таможенного администрирования, а также ориентирует на создание таможни как единого контактного лица в процессе таможенного регулирования и контроля.

При реализации такой модели каждой товарной партии присваивается уникальный идентификационный номер, формируемый на основе взаимосвязи данных из различных источников. При повсеместной унификации идентификационных номеров все товарные партии интегрируются в логистические цепи поставок, что позволяет участникам внешнеэкономических отношений, а также таможенным администрациям осуществить интегрированное управление цепями поставок.

В свою очередь интеграция управления логистическими цепями товарных потоков делает возможным определение таможенного органа как единственного контактного лица в официальных целях внешнеторговой деятельности посредством реализации принципа «единое окно». В итоге участники внешнеэкономических отношений будут избавлены от неоправданных проволочек с оформлением внешнеэкономических операций, будут упрощены таможенные процедуры как на границе, так и внутри страны.

В таких условиях таможня по существу становится сервисной службой, реально действующим инструментом содействия внешней торговле и сокращения трансакционных издержек. Формирование системы сервисно-ориентированного таможенного администрирования на основе универсальной концепции ВТО осуществляется в рамках утвержденной национальной стратегии.

Стратегия реализуется поэтапно по одиннадцати взаимосвязанным направлениям, соответствующим стратегической цели и приоритетам таможенной политики: совершенствование таможенного регулирования; совершенствование таможенного контроля после выпуска товаров; совершенствование реализации фискальной функции; совершенствование правоохранительной деятельности; содействие развитию интеграционных процессов и развитие международного сотрудничества; совершенствование системы государственных услуг; совершенствование таможенной инфраструктуры; совершенствование информационно-технического обеспечения; укрепление кадрового потенциала и усиление антикоррупционной деятельности; развитие социальной сферы; совершенствование организационно-управленческой деятельности.

Первый этап стратегии реализован в 2013-2014 гг. и был нацелен на создание необходимых институциональных основ и технологических условий системного перевода таможенной службы России на качественно новый уровень развития.

Второй этап реализации стратегии (2015-2020 гг.) предполагает дальнейшее повышение эффективности деятельности таможенной службы. В рамках этого этапа будет продолжено развитие и совершенствование институциональной и таможенной инфраструктуры, создание новой технологической базы, а также развитие социальной сферы таможенных органов.

Особое внимание планируется уделить развитию сети таможенно-логистических терминалов в приграничных субъектах Российской Федерации в рамках реализации целевых программ, комплексных федеральных и региональных проектов, в том числе с участием бизнес-сообщества. Совершенствование таможенной инфраструктуры будет осуществляться с учетом повсеместного внедрения системы электронного декларирования.

В целом таможенное администрирование должно

основываться на нормах и принципах международных таможенных конвенций и

соглашений, на международных стандартах качества (по типу международных

стандартов ISO 9000). Решение таких задач предполагает партнерство и

продуктивную обратную связь с участниками ВЭД. Примером такого подхода является

план мероприятий, направленных на упрощение, ускорение и удешевление процедур,

необходимых для осуществления ВЭД. Такая обратная связь является одновременно

средством получения данных, необходимых для систематического совершенствования

системы таможенных услуг на принципах TQM (всеобщего управления качеством).

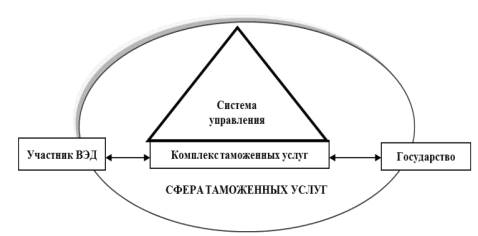

Таможенная система как система услуг представлена следующими основными

компонентами (рис. 3): единым комплексом таможенных услуг, средствами

управления услугами, потребителями услуг (государством и участниками ВЭД).

Рис. 3. Общая модель системы таможенных услуг

Наиболее последовательно и продуктивно реализация концепции таможенного администрирования на принципах обеспечения безопасности и содействия торговле осуществляется в соответствии с решением Высшего Евразийского экономического совета от 29.05.2014 г. №68 «Об основных направлениях развития механизма «единое окно» в системе регулирования внешнеэкономической деятельности».

В рамках этого механизма решается узловая проблема развития института таможенного администрирования - проблема процессно-технологической, информационной и программно-технической региональной, межведомственной и межгосударственной интеграции в ходе государственного контроля товаров и транспортных средств, перемещаемых через таможенную границу.

Проблема вызвана естественными интеграционными процессами формирования Таможенного союза в рамках Евразийского экономического сообщества, усложненными и несогласованными процессами государственного контроля в сфере ВЭД, значительными объемами информации и многочисленных документов, предусматриваемых законодательством и административными распоряжениями в сфере импортных, экспортных и транзитных операций. Все это в целом становится серьезным препятствием для развития и повышения эффективности международной торговли.

В рамках проекта развития единого окна, по сути, формируется новая система отношений (информационно- технологических, правовых, организационных и др.), возникающих между участниками ВЭД и государственными структурами (государственными органами, регулирующими ВЭД) в процессе государственного контроля товаров, перемещаемых через границу. Система основывается на принципе однократного представления документов в стандартизованном виде через единый пропускной канал для проведения предварительного или последующего контроля за осуществлением внешнеэкономической деятельности.

Такая концепция предполагает наличие механизма автоматического информационного взаимодействия таможенных органов с иными государственными органами. При этом повышение эффективности таможенного контроля за совершением таможенных операций с товарами, ввозимыми на таможенную территорию Таможенного союза должно осуществляться посредством объединения операций, совершаемых с товарами для их помещения под таможенную процедуру, в единый процесс. Сведения и документы, необходимые в процессе контроля должны представляться однократно, исключительно в электронном виде и использоваться всеми заинтересованными лицами на различных этапах таможенного оформления и контроля в рамках реализации концепции сквозного непрерывного процесса государственного контроля, с единой комплексной оценкой рисков в структуре такого процесса.

Основное целевое назначение подобной системы - повышение оперативности и качества административных, таможенных и иных процедур в сфере ВЭД по экспорту, импорту и транзиту товаров, а также услуг, предоставляемых участникам ВЭД в процессе перемещения товаров через государственную (таможенную) границу.

В целом создается адаптивный механизм таможенного регулирования, гибко реагирующий на потребности участников ВЭД, на специфику взаимодействия государственных контролирующих органов в сквозном процессе таможенного контроля, на процессы межгосударственной интеграции в сфере внешнеэкономической деятельности, на логистические особенности международных цепей поставки товаров.

Таким образом, в ходе реализации программных документов развития системы таможенного администрирования осуществляется практическое применение концепции упрощения процедур торговли в целях сокращения нетарифных барьеров, операций и процедур государственного контроля, формируется качественно новый таможенный регулятор, реализующий системную идею адаптивного сервисно-ориентированного таможенного администрирования. Все это, в конечном итоге, повышает эффективность процессов и процедур международной торговли и должно принести незамедлительные выгоды всем членам торгового сообщества.

.2 Повышение эффективности тарифного

и нетарифного регулирования в целях продвижения национальных интересов России

во внешнеэкономической сфере

В современных условиях таможенно-тарифный метод регулирования внешнеторговой деятельности играет исключительно важную роль в экономическом развитии России в целом, так как способствует переходу экономики на инновационную модель развития, выполнению международных обязательств, поддержанию стабильности международной торговой системы. Однако результаты анализа свидетельствуют, что в настоящее время таможенно-тарифное регулирование в России далеко не в полной мере выполняет свои функции, и в первую очередь защитные и регулирующие.

В связи с этим принципиальное значение для повышения эффективности внешнеторговой и иной внешнеэкономической деятельности России в условиях функционирования ТС и ЕЭП и членства в ВТО имеет дальнейшее совершенствование и развитие таможенно-тарифного метода регулирования экспортно-импортных операций. При этом целесообразно более активно использовать огромный позитивный опыт многих стран мира по модернизации и увеличению применяемых мер таможенно-тарифного регулирования.

Накопленный опыт, как правило, сконцентрирован в национальных законах и многосторонних международных договоренностях (соглашениях). Именно таможенно-тарифное регулирование является одним из классических инструментов, наиболее распространенных методов экономического регулирования внешнеторговой деятельности, так как и ВТО рассматривает его в качестве основного.

Эффективное регулирование на международном уровне российской внешней торговли с применением таможенно-тарифного метода позволит путем удорожания ввозимых товаров результативно защищать отечественные отрасли производства от чрезмерной или нежелательной иностранной конкуренции на внутреннем рынке, стимулировать расширение экспорта и повышение его конкурентоспособности, послужит инструментом привлечения иностранного капитала в обрабатывающую промышленность, будет способствовать формированию трансграничных производственно-технологических связей и развитию международной специализации, использоваться как международный механизм воздействия на торгово-экономическую политику других стран, содействовать развитию интеграционных процессов путем улучшения условий для товарообмена и взаимного сотрудничества.

Целесообразно периодически пересматривать взятые на себя тарифные обязательства перед ВТО путем консультаций и новых переговоров со странами-членами ВТО, из которых ввозятся товары, вызывающие определенную озабоченность. С учетом международных стандартов следует более активно применять нормы и правила ВТО для ограничения количества или стоимости товаров, разрешенных к импорту на территорию Таможенного союза и Единого экономического пространства в рамках ЕврАзЭС, в целях предотвращения причинения ущерба любым отраслям экономики Рос- сии и стран-членов ТС и ЕЭП.

Таким образом, Единый таможенный тариф должен становиться общим эффективным инструментом внешнеторгового регулирования для государств-участников ТС и ЕЭП в их торговых отношениях с третьими странами. В то же время практика показывает, что использование фискальной функции таможенного тарифа в ряде случаев связано с решением сиюминутных задач и порой расходится с долгосрочными перспективами развития внешней торговли и экономики России в целом.

По мере либерализации тарифной защиты в связи с присоединением России к ВТО, сокращения общего уровня таможенных тарифов возрастает роль нетарифного метода регулирования внешнеторговой деятельности. Поэтому кроме метода таможенно-тарифного регулирования внешней торговли целесообразно активней использовать инструменты влияния на внешнюю торговлю, не связанные с установлением ставок ввозных и вывозных таможенных пошлин. Модернизация и совершенствование применяемых нетарифных мер воздействия на внешнюю торговлю России с учетом позитивного зарубежного опыта и инструментов ВТО предоставят возможность в ближайшей перспективе непосредственно, напрямую ограничивать импорт и экспорт товаров, оградить внутренний рынок как от излишних зарубежных поставок, так и от возможностей возникновения дефицита отечественных товаров.