Материал: Особенности налогообложения имущества физических лиц

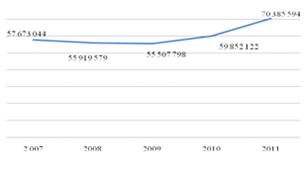

Рис. 3.3. Динамика общей

инвентаризационной стоимости строений, помещений и сооружений, находящихся в

собственности физических лиц, по которым предъявлен налог к уплате в местные

бюджеты Тюменской области в 2007-2011 гг., тыс. руб.

За исследуемый период инвентаризационная стоимость находящихся в собственности физических лиц объектов налогообложения, по которым налог на имущество физических лиц предъявлен к уплате в местные бюджеты Тюменской области, увеличилась в 1,2 раза (с 57673 млн. руб. в 2007 г. до 70386 млн. руб. в 2011 г.).

На увеличение налоговой базы отдельных налогоплательщиков повлияло значительное увеличение инвентаризационной стоимости объектов налогообложения, обусловленное применением коэффициента 20, что должно было способствовать росту налоговых доходов местных бюджетов региона. Однако с введением с 1 января 2009 г. в качестве объекта налогообложения доли в праве общей собственности на имущество обусловило потери налоговых доходов бюджета, вызванных дроблением налоговой базы.

Следует отметить, что ставки налога на имущество физических лиц, устанавливаемые нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости объектов налогообложения, являются прогрессивными. Очевидно, что инвентаризационная стоимость доли в праве общей собственности на имущество меньше, чем инвентаризационная стоимость целого объекта. Следовательно, и величина налоговых начислений на единицу налоговой базы (налоговая ставка), применяемая к указанной доле, меньше, чем по объекту в целом.

Ранее до 1 января 2009 г. в

качестве объекта налогообложения доли в праве общей собственности на имущество

не выделялись, налог на имущество физических лиц рассчитывался исходя из

суммарной инвентаризационной стоимости объекта. В настоящее время за имущество,

находящееся в общей долевой собственности нескольких собственников, налог

уплачивается каждым из собственников соразмерно их доле в этом имуществе. Инвентаризационная

стоимость доли в праве общей долевой собственности на имущество определяется

как произведение инвентаризационной стоимости имущества и соответствующей доли.

Инвентаризационная стоимость имущества, находящегося в общей совместной собственности

нескольких собственников без определения долей, определяется как часть

инвентаризационной стоимости имущества, пропорциональная числу собственников

данного имущества. В связи с применение меньшей налоговой ставки

налогообложение отдельных долей в праве общей собственности на имущество по

сравнению с налогообложением имущества в целом с последующим распределением

суммы исчисленного налога между налогоплательщиками - собственниками имущества

привело к потере налоговых доходов местных бюджетов Тюменской области. Кроме

того, переплата налога на имущество физических лиц, обусловленная пересчетом

налоговыми органами ранее уплаченной суммы налога, привела к дополнительным

потерям налоговых доходов местных бюджетов региона. Лица, имеющие право на

налоговые льготы самостоятельно представляют необходимые документы в налоговые

органы. На рисунке 3.4 наглядно показана динамика не поступившей в местные

бюджеты Тюменской области суммы налога на имущество физических лиц в результате

предоставленных налоговых льгот.

Рис. 3.4. Сумма налога на

имущество физических лиц, не поступившая в местные бюджеты Тюменской области в

результате предоставленных налоговых льгот

Двадцатикратное увеличение инвентаризационной стоимости имущества способствовало массовому обращению в налоговые органы за предоставлением налоговых льгот, носящих социальный характер, ранее за которыми многие налогоплательщики не обращались в связи с незначительностью налогового обязательства. Потери доходов местных бюджетов Тюменской области в результате предоставления налоговых льгот по налогу на имущество физических лиц увеличились в 1,5 раза (с 58893 тыс. руб. в 2007 г. до 84597 тыс. руб. в 2011 г.). О результативности налоговых льгот может свидетельствовать соотношение суммы налога, не поступившей в бюджет в результате предоставленных налоговых льгот и общей суммы фактически уплаченного налога. При значительном росте суммы налога, не поступившей в местные бюджеты Тюменской области в 2011 г. в результате предоставленных налоговых льгот, соотношение суммы потерь налоговых доходов местного бюджета и общей суммы поступившего в бюджет налога на имущество физических лиц увеличилось лишь на 9,6% (со 91% в 2010 г. до 100,6% в 2011 г., в предыдущие годы этот показатель составил 132%).

Проведенный анализ позволяет определить основные направления развития налогообложения имущества физических лиц, призванные способствовать социально-экономическому развитию муниципальных образований Тюменской области, повышению доли налоговых доходов в местных бюджетах.

Первое направление - введение налога на недвижимость как одна из мер в области налоговой политики, планируемая к реализации в 2012 году и в плановом периоде 2012 и 2013 годах. В Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике в 2010-2012 годах" указывалось на необходимость создания условий для введения местного налога на недвижимость, который должен заменить два местных налога - налог на имущество физических лиц и земельный налог.

Второе направление - формирование принципиально новых подходов к установлению элементов налога на недвижимость (субъекты, объекты налогообложения, налоговая база, дифференцированные налоговые ставки, прозрачный порядок исчисления, упрощенный порядок и сроки уплаты, обоснованные налоговые льготы).

Третье направление - обеспечение гибкого механизма формирования налоговой базы путем проведения кадастрового учета; утверждения методики оценки кадастровой стоимости объектов недвижимости для целей налогообложения, учитывающей региональные особенности; требований к привлекаемым оценщикам; методики проверки и утверждения результатов кадастровой оценки недвижимости; методики досудебного урегулирования споров о результатах проведения государственной кадастровой оценки недвижимости; порядка формирования сведений об объектах капитального строительства; порядка предоставления сведений из Единого государственного реестра прав на недвижимое имущество и сделок с ним о сделках налогоплательщиков с недвижимым имуществом, о ценах на имущество, подлежащее налогообложению. В целях формирования государственного кадастра недвижимости уже был принят федеральный закон от 24 июля 2007 г. №221-ФЗ "О государственном кадастре недвижимости", регулирующий отношения, возникающие в связи с его ведением, осуществлением кадастрового учета недвижимого имущества и кадастровой деятельности. Однако законодательно не урегулированными остаются многие вопросы, непосредственно связанные с порядком формирования налоговой базы налога на недвижимость, решение которых создаст условия для обеспечения гибкого механизма налогообложения недвижимости.

Четвертое направление -

снижение налоговой нагрузки для социально незащищенных категорий граждан путем

дифференциации налоговых ставок и налоговых вычетов по налогу на недвижимость.

.2 Перспективы развития

налогообложения имущества физических лиц в Российской Федерации

В России налог на имущество физических лиц является вторым по поступлениям налогом после налога на доходы (подоходного налога), взимаемым с физических лиц, поскольку в собственности многих людей находится то или иное недвижимое имущество (квартиры, дачные и садовые домики, гаражи и др.).

Налоговое законодательство в России постоянно совершенствуется, в том числе посредством постепенной замены действующей системы имущественных налогов и налога на землю одним налогом - на недвижимое имущество.

Так, на основе практических результатов эксперимента, осуществляемого в соответствии с Федеральным законом от 20.07.1997 года №110-ФЗ "О проведении эксперимента по налогообложению недвижимости в городах Великом Новгороде и Твери" разрабатываются нормативно-правовые акты и методические материалы по введению налога на недвижимое имущество.

Поступления имущественных налогов в региональные и местные бюджеты являются в большинстве случаев значительным источником финансирования ЖКХ, учреждений образования и здравоохранения и т.д. В этой связи оценка недвижимого имущества для целей налогообложения является для регионов и муниципальных образований очень важной задачей, от решения которой зависит состояние объектов социально-культурного назначения и коммунального хозяйства.

Переход к налогообложению недвижимого имущества на основе оценки его рыночной стоимости является средством обеспечения справедливого распределения налогового бремени.

Как показывает анализ материалов эксперимента в городах Великом Новгороде и Твери, переход к налогу на недвижимость обеспечивает:

прозрачность хозяйственной деятельности и лучший контроль за правильностью исчисления и уплаты различных налогов на основе полного пообъектного учета недвижимого имущества и его текущего использования;

заинтересованность органов власти территорий в развитии рыночного оборота и повышении рыночной стоимости недвижимого имущества;

установление прозрачных и стабильных правил и условий землепользования и оборота земли, что повышает приток инвестиций в реальный сектор экономики;

переход к регулированию процессов развития и эффективному использованию территории со стороны органов власти в основном фискальными средствами, сокращение административных способов воздействия на хозяйствующие субъекты, рост внутренних инвестиций;

более справедливое распределение налогового бремени за счет налогообложения реальной стоимости недвижимого имущества в соответствии с действующими приоритетами социальной справедливости, постепенный перенос налогового бремени на физических лиц;

реализацию доходного и фискального потенциала недвижимого имущества, рост бюджетных поступлений на основе сокращения теневых операций и уклонения от уплаты налогов;

самостоятельность и ответственность местного самоуправления за формирование и реализацию налоговой политики.

Проводимый в Великом Новгороде и Твери эксперимент показывает, что для перехода к налогу на недвижимость по всей территории Российской Федерации необходимо:

осуществление переучета недвижимого имущества и создание реестра этого имущества, которые предполагают объединение информации о физических характеристиках объектов и их месторасположении, правовом статусе и правообладателях;

проведение оценки всех объектов недвижимого имущества по реальной (рыночной) стоимости и определение их налоговой базы (с учетом дифференциации по видам недвижимого имущества);

обеспечение эффективного обмена данными об объектах недвижимости между местными органами власти и налоговыми органами в целях поддержания информации об имуществе в разрезе налогоплательщиков (правообладателей), что необходимо для осуществления взвешенной политики имущественного налогообложения;

прогнозирование изменения налогового бремени по категориям плательщиков и общих поступлений при различных сочетаниях ставок налога и льгот и согласование политики налогообложения;

проведение разъяснительной работы.

Важным условием для введения налога на недвижимость является его нормативно-правовое обеспечение со стороны местных и региональных органов власти.

Проведение эксперимента в городах Великом Новгороде и Твери выявило проблемы, которые необходимо решить для успешного введения налога на недвижимость в масштабах Российской Федерации, в том числе:

создание реестра недвижимого имущества и механизма обжалования и отработки других вопросов администрирования;

обеспечение взаимодействия органов, осуществляющих кадастровый и технический учет недвижимого имущества, регистрацию прав собственности, регистрацию организаций и налогоплательщиков;

оформление прав на землю, связанных с реализацией положений земельного законодательства, и т.д.

Пока же на территории Российской Федерации с физических лиц взимается налог на имущество с принадлежащих им строений, помещений и сооружений и земельный налог.

Имущественное налогообложение - наиболее стабильный источник доходов бюджета на региональном и местном уровнях. Более того, на практике развитый механизм налогообложения превращает имущественные налоги в средство повышения эффективности использования ресурсов и модернизации производства.

Еще в 2007 году в Бюджетном послании Президента РФ от 9 марта 2007 г. "О бюджетной политике в 2008-2010 гг." было определено, что налоговая политика в ближайшие годы должна быть ориентирована на создание максимально комфортных условий для расширения экономической деятельности и перехода экономики на инновационный путь развития, а также дальнейшее снижение масштабов уклонения от налогообложения.

Данный документ инициировал множество идей и проектов. Одной из задач, поставленных Президентом РФ в рамках реформирования экономики, является поиск новой, более эффективной формы налогообложения недвижимого имущества, находящегося в собственности физических лиц.

Недостатки действующих земельного налога и налогов на имущество, в частности, отсутствие унификации налогообложения объектов недвижимости, не полный учет и несоответствующая реальным ценам оценка недвижимости в целях налогообложения привели к снижению фискальной роли указанных налогов в налоговой системе.

Одним из методов решения существующих проблем налогообложения недвижимости является введение нового налога на недвижимость, консолидирующего в себе земельный налог и налог на имущество для физических лиц. Рассмотрим перспективы его введения.

В период 2012-2014 годов будет продолжена реализация целей и задач, предусмотренных "Основными направлениями налоговой политики на 2011 год и плановый период 2012 и 2013 годов" и "Основными направлениями налоговой политики на 2013 год и плановый период 2014 и 2015 годов".

Налоговая политика государства в ближайшие годы будет по-прежнему проводиться в условиях дефицита федерального бюджета (помимо строек века: Саммит АТЭС во Владивостоке 2012, Универсиада в Казани в 2013, Олимпиада-2014 в Сочи, Чемпионат мира по футболу в 2018; расходы федерального бюджета хотят увеличить на 20 трлн. рублей за 10 лет на перевооружение армии). В этой связи важнейшей задачей Правительства РФ является создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе, т.е. данная система должна компенсировать снижение доходов бюджета при снижении цен на нефть.

Усилия будут направлены на увеличение доходного потенциала налоговой системы. Во-первых, повышение доходов бюджетной системы от налогообложения потребления, ренты, возникающей при добыче природных ресурсов, а также от перехода к новой системе налогообложения недвижимого имущества. Во-вторых, оптимизация существующей системы налоговых льгот и освобождений, а также ликвидация имеющихся возможностей для уклонения от налогообложения, т.е. общей тенденцией будет являться увеличение налоговой нагрузки как на бизнес, так и на граждан.

В Бюджетном послании Президента Российской Федерации от 28 июня 2012 года "О бюджетной политике в 2013-2015 годах" указывается на необходимость ускорить подготовку введения налога на недвижимость, в том числе формирование соответствующих кадастров, а также разработать систему, позволяющую взимать данный налог исходя из рыночной стоимости облагаемого имущества с необлагаемым минимумом для семей с низкими доходами.

Однако для введения налога на недвижимость необходимо формирование государственного кадастра недвижимости, а также формирование порядка определения налоговой базы, в качестве которой должна выступать кадастровая стоимость объектов недвижимости. Поэтому для реализации этих целей необходимо проведение работ по кадастровой оценке объектов недвижимости и информационному наполнению государственного кадастра недвижимости.

В целях установления общих принципов проведения кадастровой оценки объектов недвижимости и требований к оценщикам, привлекаемым к государственной кадастровой оценке объектов недвижимости, а также определения порядка утверждения результатов кадастровой оценки и досудебного урегулирования споров о результатах проведения государственной кадастровой оценки объектов недвижимости принят Федеральный закон от 22 июля 2010 г. №167-ФЗ "О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации" и отдельные законодательные акты Российской Федерации".