Материал: Особенности налогообложения имущества физических лиц

б) физические лица, подвергшиеся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне;

в) почетные граждане города Тюмени.

Налоговые льготы дополнительным категориям налогоплательщиков могут устанавливаться на очередной финансовый год помимо налоговых льгот, закрепленных Налоговым кодексом Российской Федерации, федеральными законами и настоящим Положением в пределах компетенции органов местного самоуправления города Тюмени.

Налоговые льготы дополнительным категориям налогоплательщиков устанавливаются решением Тюменской городской Думы до дня внесения в Тюменскую городскую Думу проекта решения о бюджете города Тюмени на очередной финансовый год и плановый период.

Инициаторами установления налоговых льгот по налогам, зачисляемым в бюджет города Тюмени, могут выступать Губернатор Тюменской области, Глава муниципального образования городского округа город Тюмень, Глава Администрации города Тюмени, заинтересованные юридические и физические лица и их объединения.

Таким образом, в конце главы

можно сделать вывод о том, что налог на имущество физических лиц является

прямым налогом, обращенным к находящемуся в собственности недвижимому

имуществу, расположенному на территории Российской Федерации. Ставки налога

устанавливаются нормативными правовыми актами представительных органов местного

самоуправления в зависимости от суммарной инвентаризационной стоимости.

Представительные органы местного самоуправления могут определять дифференциацию

ставок в установленных пределах в зависимости от суммарной инвентаризационной

стоимости, типа использования и по иным критериям. Плательщиками данного налога

являются граждане Российской Федерации, иностранные граждане и лица без

гражданства, имеющие на территории РФ в собственности следующее имущество:

жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Главным критерием при определении плательщиков налога является наличие права собственности

на имущество. Налоговые льготы устанавливаются как федеральным

законодательством, так и органами местного самоуправления. Исчисление налога на

имущество физических лиц производится налоговыми органами. Лица, имеющие право

на льготы, самостоятельно представляют необходимые документы в налоговые

органы. Налог исчисляется на основании данных об их инвентаризационной

стоимости по состоянию на 1 января каждого года.

3. Основные направления

совершенствования налогового законодательства по налогу на имущество физических

лиц

.1 Влияние налога на имущество

физических лиц на формирование бюджетных доходов

На основе отчетов Управлений Федеральной налоговой службы России по субъектам Российской Федерации о налоговой базе и структуре начислений по местным налогам (форма 5-МН за 2011 год), отчетов органов исполнительной власти субъектов РФ об исполнении консолидированных бюджетов субъектов РФ, в том числе местных бюджетов, по состоянию на 01.01.2012 года и прогнозных данных Федеральной службы государственной статистики Российской федерации о численности населения по состоянию на 01.01.2012 года эксперты Центра прикладной экономики проанализировали поступление в 2011 году местных налогов и сборов (земельного налога и налога на имущество физических лиц).

Всего в бюджеты муниципальных образований Российской Федерации в 2011 году поступило местных налогов и сборов (земельного налога, налога на имущество физических лиц) на сумму 111,5 млрд. рублей, из них: земельного налога - 107,1 млрд. рублей, налога на имущество физических лиц - 4,4 млрд. рублей. Доля земельного налога в общем объеме местных налогов и сборов составила 96%, налога на имущество физических лиц - 4%.

В 2011 году среднее поступление по России местных налогов и сборов (земельного налога и налога на имущество физических лиц) на 1 жителя составило 779 руб. Максимальное поступление местных налогов и сборов в 2011 году зафиксировано в Приморском крае - 6 033 руб. на одного жителя, минимальное значение в Чеченской Республике - 21 руб. Разница между поступлением в местный бюджет местных налогов и сборов на душу населения в субъектах РФ составила 287 раз (Приложение 1).

В 2011 году среднее поступление по России на 1 жителя земельного налога составило 787 руб., налога на имущество физических лиц - 33 руб.

В структуре налоговых доходов консолидированного бюджета субъекта РФ доля земельного налога равна 1,1%, налога на имущество физических лиц лишь 0,04%.

По регионам эта доля изменяется от 0,02% (Чеченская Республика) до 8,2% (Приморский край) по земельному налогу и от 0,02% (Республика Ингушетия) до 7,6% (Приморский край) по налогу на имущество физических лиц (Приложения 2, 3).

Концентрация налога на имущество физических лиц в регионах невелика по сравнению со всеми налоговыми доходами в целом. Пять регионов (Приморский край, Мурманская область, Нижегородская область, ХМАО-Югра, Пермский край) с наибольшими среднедушевыми поступлениями по данному налогу имеют 20% от общей суммы налога по Российской Федерации, притом, что в них проживает всего 4% населения России.

Проанализируем по субъектам Российской Федерации поступление налога на имущество физических лиц по количеству налогоплательщиков, зарегистрированных в налоговых органах.

Количество налогоплательщиков (физических лиц), которым исчислен к уплате налог на имущество физических лиц по данным ФНС России на 01.01.2012 г. составило 44 013 тыс. единиц. Количество налогоплательщиков, которым не производилось предъявление налога к уплате в связи с предоставлением налоговых льгот и освобождением от уплаты налога составило 25035 тыс. единиц. Соотношение количества налогоплательщиков, уплачивающий налог на имущество физических лиц к количеству освобожденных налогоплательщиков составило 1:2.

Средняя по Российской Федерации сумма налога на имущество физических лиц, приходящаяся на одного налогоплательщика в 2011 г. составила 552 руб.

По данным Приложения 1 разница между максимальным и минимальным поступлением налога на имущество физических лиц по субъектам РФ составила 287 раз.

Такая разница обусловлена низкими ставками, установленными нормативными правовыми актами представительных органов местного самоуправления, а также оценкой налоговой базы не по рыночной стоимости, как это принято в других странах, а по инвентаризационной стоимости - восстановительной стоимости объекта с учетом износа и динамики роста цен на строительную продукцию, работы и услуги.

Недвижимость не меняет своего местонахождения. Дом не сможет "переехать" в другой район, если в этом другом районе ставки налогообложения недвижимости ниже. Недвижимость располагается по определенному адресу, имеет географическую привязку и каждый муниципалитет имеет право обложить эту собственность налогом и собирать налоговые платежи.

Уровень социально-экономического развития муниципальных образований во многом определяется ростом налоговых доходов местных бюджетов.

В настоящее время большинство местных бюджетов испытывают недостаток финансовых ресурсов для финансирования своих территорий в результате незначительной доли налоговых доходов, формируемых не только за счет местных налогов (налог на имущество физических лиц и земельный налог), но и ряда федеральных налогов (налог на доходы физических лиц, государственная пошлина) и налогов по специальным налоговым режимам (упрощенная система налогообложения, единый налог на вмененный доход для отдельных видов деятельности и единый сельскохозяйственный налог).

Роль местных налогов, в том

числе налога на имущество физических лиц, незначительна. Динамика поступления

налоговых доходов в местные бюджеты и налога на имущество физических лиц по

Тюменской области приведена в таблице 3 и показана на рисунке 3.1.

Таблица 3

Динамика налоговых поступлений в местные бюджеты Тюменской области в 2007-2011 гг.

|

Наименование |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

|

Налоговые доходы местных бюджетов, всего, в том числе: |

19 079 915 |

27 995 013 |

9681479 |

9150163 |

9 807144 |

|

Сумма налога на имущество физических лиц, поступившая в бюджет |

63 496 |

69 396 |

70 007 |

67 146 |

85 103 |

|

Доля налога на имущество физических лиц в общей сумме налоговых доходов местных бюджетов, % |

0,33 |

0,25 |

0,72 |

0,73 |

0,87 |

|

Сумма налога на имущество физических лиц, предъявленная к уплате |

122 389 |

122 128 |

132 917 |

141 245 |

169 700 |

|

Недополучение бюджетами налога на имущество физических лиц, % |

-48,12 |

-43,18 |

-47,33 |

-52,46 |

-49,85 |

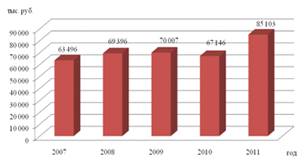

Рис. 3.1. Динамика поступлений

налога на имущество физических лиц

Из данных таблицы 3 видно, что налоговые доходы местных бюджетов Тюменской области увеличиваются. На резкое снижение на 34,6% налоговых доходов местных бюджетов повлиял период экономического кризиса 2009 г. Только по итогам 2011 г. удалось достичь повышения их уровня на 7,2%. При увеличении поступлений налога на имущество физических лиц его доля очень мала и в общей сумме налоговых доходов местных бюджетов Тюменской области не превышает 0,87%.

Данные таблицы 3

свидетельствуют также о ежегодном недополучении местными бюджетами

предъявленного к уплате налога на имущество физических лиц (в 2007 г. - 48,12%,

в 2011 г. - 49,85%). На увеличение поступлений налога в бюджет оказало влияние

рост числа объектов налогообложения и совокупной налоговой базы,

дифференцированная налоговая ставка, льготное налогообложение. Динамика

объектов налогообложения налогом на имущество физических лиц наглядно показана

на рисунке 3.2.

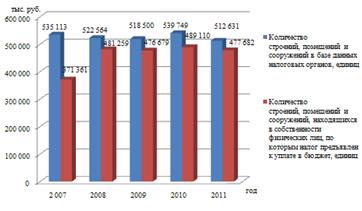

Рис. 3.2. Количество строений,

помещений и сооружений, учтенных для налогообложения имущества физических лиц

по Тюменской области в 2007-2011 гг.

За исследуемый период общее количество строений, помещений и сооружений, учтенных для налогообложения имущества физических лиц по Тюменской области, уменьшилось незначительно (в 2011 г. по сравнению с 2007 г. - на 4,2%), количество строений, помещений и сооружений, находящихся в собственной физических лиц, по которым налоговыми органами предъявлен налог к уплате, напротив, увеличился на 28,6%. Сокращается общее количество объектов, с которых налог не взимается. Однако количество объектов налогообложения, по которым налог не исчисляется и не уплачивается, остается высоким - более 20%.

Проблема заключается в том, что при отсутствии у налоговых органов сведений о налогоплательщиках, объекте налогообложения, налоговой базе, налоговых льготах, необходимых для исчисления налога на имущество физических лиц, нет оснований для исчисления налога и предъявления его к уплате налогоплательщику.

В соответствии с п. 4 ст. 85 НК РФ органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе, зарегистрированном в этих органах (правах и сделках, зарегистрированных в этих органах), и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации, а также ежегодно до 1 марта представлять указанные сведения по состоянию на 1 января текущего года. Кроме того, органы, осуществляющие государственный технический учет, обязаны ежегодно до 1 марта представлять в налоговые органы по месту своего нахождения сведения об инвентаризационной стоимости недвижимого имущества и иные сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года (п. 9.1. ст. 85 НК РФ). Однако указанные нормы на практике не работают, т.к. в установленной в Приказе ФНС РФ являются не обязательными для заполнения указанными органами и представляются в налоговые органы лишь при их наличии (фамилия, имя, отчество, идентификационный номер налогоплательщика): сведения о правообладателе - физическом лице на объекты недвижимого имущества.

Кроме того, в соответствии с п. 4 ст. 57 НК РФ в случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления. Следовательно, физические лица, не получившие налоговое уведомление на уплату налога на имущество физических лиц, не уплачивают и не несут никакой ответственности за неуплату налога, включая пени.

В соответствии с Законом РФ, право собственности на имущество, землю подлежат регистрации. Однако нет норм, обязывающих физических лиц - налогоплательщиков осуществлять регистрацию объектов налогообложения (имущество, земельные участки) в органах, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним, и органах, осуществляющих государственный технический учет.

Проблема заключается в том, что в настоящее время не все объекты облагаемого налогом имущества физических лиц учтены для целей налогообложения, местные органы власти не владеют ситуацией на подведомственной территории о том, какие объекты зарегистрированы, следовательно, попали под налогообложение, а какие нет. На 01.07.2012 г., по данным органов, осуществляющих государственный технический учет, более 30000 индивидуальных жилых домов в Тюменской области не поставлены на учет, что составляет около 55% объектов жилищного фонда, зарегистрированного в органах, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним. По этим объектам налог на имущество физических лиц налоговыми органами не исчисляется, местные бюджеты Тюменской области недополучают налоговых доходов около 20 млн. рублей в год. Кроме того, если фактически объект недвижимого имущества достроен, а в органах, осуществляющих государственный технический учет, продолжает числиться как незавершенное строительство, то у налоговых органов также нет оснований для исчисления налога. Таким образом, нарушается принцип всеобщности и равенства налогообложения, закрепленный в ст. 3 НК РФ.

Следующая проблема обусловлена заявительным характером оценки стоимости недвижимого имущества. Налогоплательщик - физическое лицо, зарегистрировавший в органах, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним, объект (жилой дом и др.), подлежащий налогообложению, должен обратиться в орган, осуществляющий государственный технический учет, для его оценки, необходимой для определения налоговой базы налоговыми органами. Если собственник имущества не обратится за указанными юридически значимыми действиями, по данным объектам необходимые для налогообложения сведения об их инвентаризационной стоимости не формируются.

Необходим другой способ государственной оценки указанного имущества для целей налогообложения, например проведение визуальной оценки имущества органами, осуществляющими государственный технический учет. При этом должны предусмотреть выделение дополнительных финансовых средств на проведение указанных мероприятий. Следует отметить, что объемы затрат на проведение визуальной оценки в целях государственного технического учета по отдельным муниципальным образованиям значительно превышают прогнозируемую к поступлению в местный бюджет этой территории сумму налога на имущество физических лиц.

Для определения налоговой базы

учитывается общая инвентаризационная стоимость строений, помещений и

сооружений, находящихся в собственности физических лиц. Динамика общей

инвентаризационной стоимости строений, помещений и сооружений, находящихся в

собственности физических лиц, по которым предъявлен налог уплате в местные

бюджеты Тюменской области, показана на рисунке 3.3.