Материал: nureev_rm_dementev_vv_red_postsovetskii_institutsionalizm

Постсоветский институционализм |

Г.П. Литвинцева |

сийской экономики. При этом, с одной стороны, подрывается финансовая база производителей этих ресурсов (нефти, газа и угля), а с другой – их потребителей, в первую очередь тепло- и электроэнергетики, ЖКХ, металлургии, автомобильного, водного и авиационного транспорта, сельского хозяйства, а за ними – по технологическим цепочкам – и всех других отраслей.

Слишком высокий для экономики уровень торговых наценок не позволяет достичь пропорций обмена товаров, обеспечивающих в отраслях процессы нормального воспроизводства. Так, в период реформ произошло радикальное изменение пропорций обмена сельскохозяйственной продукции на моторное топливо. В результате в 2000 г. за 1 т бензина пришлось отдавать в 10 раз больше пшеницы, чем в 1991 г. (рис.4). В формировании этих пропорций активно участвовали посредники, не только продающие это топливо, но и перекрывающие сельскохозяйственным предприятиям доступ на рынки и скупающие их продукцию по низким ценам.

3,86

2,85

1,25

0,75

0,33

|

|

|

|

|

1991 г. |

1992 г. |

1993 г. |

1996 г. |

2000 г. |

СССР |

Россия |

Мировой |

Россия |

Россия |

|

|

рынок |

|

|

Рис. 4. Пропорции обмена пшеницы на бензин по среднегодовым ценам (т/1 т)

Рассмотрим влияние структуры издержек на продуктивность отраслей на основе данных таблиц "затраты – выпуск" за 1999 г. В этих

таблицах коэффициенты технологических затрат ~ рассчитыва-

aij (i, j I)

ются на единицу валового выпуска продукции в ценностном выражении (руб./1 руб.), поэтому удельную валовую добавленную стоимость

251

Постсоветский институционализм |

Г.П. Литвинцева |

~rj на единицу продукции отрасли j, называемую далее удельной продуктивностью отрасли j, можно рассчитать по формуле:

~ |

= 1- å |

~ |

|

r |

|

a ( j Î I ). |

|

|

j |

i Î I |

ij |

Коэффициенты a~ij в отчетных межотраслевых балансах рассчи-

тываются в основных ценах, т. е. в ценах за вычетом транспортных, торгово-посреднических наценок и чистых налогов на продукты и производство, т. е. использованные сырье, материалы, топливо, энергию и т. д.

Сравним удельную продуктивность отраслей, последовательно добавляя к их удельным технологическим издержкам на производство удельные издержки на транспорт, удельные трансакционные издержки (ТАИ), т. е. издержки на услуги торговли, финансов, кредита и управления, и удельные чистые налоги на продукты и производство (табл.3).

Удельная внутриотраслевая продуктивность экономики, характеризуемая процентом добавленной стоимости, остающейся в отраслях – производителях после выплаты налогов и расчетов за транспортные и трансакционные услуги, в наибольшей степени снижается за счет ТАИ (на 6,7 проц. п., в том числе за счет торговли на 6 проц. п.). Транспортные услуги снижают удельную внутриотраслевую продуктивность экономики на 5,1 проц. п., а государственные налоги

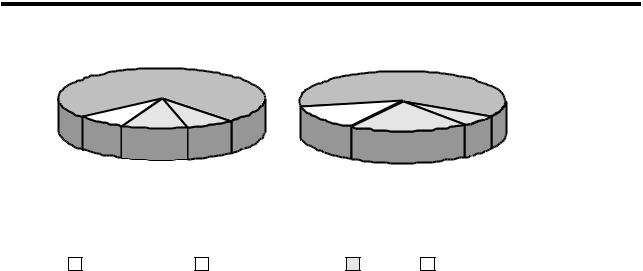

– на 5 проц. п. В результате, трансакционные посредники получают при производстве товаров и услуг в среднем 10% удельной валовой добавленной стоимости (в том числе торговля 9,5%), а транспортные организации и государство – по 8% (рис. 5). В наибольшей степени ТАИ снижают удельную внутриотраслевую продуктивность электроэнергетики, транспорта и промышленности строительных материалов. Транспортные издержки наиболее ощутимы в угольной отрасли и торговле, а налоги – в нефтегазовой промышленности, угольной промышленности, ЖКХ и на транспорте. Наиболее сильное падение продуктивности под влиянием всех трех рассмотренных факторов происходит в электроэнергетике и на транспорте. Наибольшую удельную внутриотраслевую продуктивность в 1999 г. имела торговля – 70,9 %. В США, для сравнения, удельная продуктивность торговли даже без вычета налогов ниже и составляла в 1997 г. 66,5% [20].

252

Постсоветский институционализм |

|

Г.П. Литвинцева |

||||||||

|

|

|

|

|

|

|

|

Таблица 3 |

||

Удельная продуктивность отраслей экономики в 1999 г., % |

||||||||||

|

Технологическая продуктивность |

Издержкина транссвязьипорт |

Производственная продуктивность (1+2) |

Трансакцион- |

Текущаяпродуктивность(3+4) |

Чистыеналоги* |

Внутриотраслепродуктиввая - (6+7)ность |

Отклонение(8-1) |

|

|

|

всего |

числетомв торговля |

|

|||||||

|

|

|

|

ные издержки |

|

|

|

|

|

|

Отрасль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Электроэнергетика |

67,3 |

-4,0 |

63,3 |

-12,3 |

-11,7 |

51,0 |

-9,6 |

41,4 |

-25,9 |

|

Нефтегазовая |

62,1 |

-5,0 |

57,1 |

-3,1 |

-2,3 |

54,0 |

-13,7 |

40,2 |

-21,9 |

|

Угольная |

65,7 |

-9,2 |

56,5 |

-3,9 |

-3,4 |

52,6 |

-7,7 |

44,9 |

-20,8 |

|

Прочая топливная |

79,3 |

-0,5 |

78,8 |

-3,2 |

-3,1 |

75,6 |

-13,1 |

62,5 |

-16,8 |

|

Черная металлургия |

52,6 |

-6,0 |

46,6 |

-6,3 |

-5,1 |

40,3 |

-4,4 |

35,9 |

-16,7 |

|

Цветная металлургия |

50,5 |

-1,7 |

48,8 |

-4,8 |

-4,0 |

44,0 |

-4,8 |

39,1 |

-11,4 |

|

Химическая |

51,2 |

-4,7 |

46,5 |

-7,1 |

-6,4 |

39,4 |

-5,6 |

33,8 |

-17,4 |

|

Машиностроение и |

47,9 |

-2,6 |

45,3 |

-6,4 |

-5,9 |

38,9 |

-4,3 |

34,6 |

-13,3 |

|

металлообработка |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

Лесная, деревообраба- |

58,0 |

-5,5 |

52,5 |

-6,7 |

-6,2 |

45,8 |

-4,7 |

41,2 |

-16,8 |

|

тывающая |

|

|

|

|

|

|

|

|

|

|

Строительных |

55,7 |

-6,2 |

49,6 |

-8,6 |

-8,3 |

41,0 |

-6,6 |

34,4 |

-21,3 |

|

материалов |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

Легкая |

42,8 |

-3,0 |

39,8 |

-6,1 |

-5,7 |

33,7 |

-4,7 |

29,0 |

-13,9 |

|

Пищевая |

37,1 |

-2,2 |

34,9 |

-6,8 |

-6,3 |

28,1 |

-3,1 |

25,0 |

-12,1 |

|

Прочие отрасли про- |

44,8 |

-2,5 |

42,3 |

-4,1 |

-3,8 |

38,2 |

-4,3 |

33,8 |

-11,0 |

|

мышленности |

|

|

|

|

|

|

|

|

|

|

Промышленность, |

51,8 |

-3,6 |

48,1 |

-6,2 |

-5,6 |

41,9 |

-6,5 |

35,4 |

-16,4 |

|

всего |

|

|||||||||

65,5 |

-5,4 |

60,1 |

-6,6 |

-6,2 |

53,5 |

-4,8 |

48,6 |

-16,8 |

|

|

Строительство |

|

|||||||||

Сельское и лесное хо- |

58,7 |

-2,3 |

56,4 |

-3,6 |

-3,4 |

52,8 |

-0,6 |

52,3 |

-6,4 |

|

зяйство |

|

|

|

|

|

|

|

|

|

|

Транспорт и связь |

78,2 |

-5,0 |

73,2 |

-12,2 |

-11,2 |

61,0 |

-7,1 |

53,8 |

-24,4 |

|

Торговля |

89,5 |

-9,3 |

80,3 |

-6,5 |

-6,1 |

73,8 |

-2,9 |

70,9 |

-18,7 |

|

Прочие производства |

69,8 |

-3,5 |

66,3 |

-4,6 |

-3,9 |

61,7 |

-3,7 |

57,9 |

-11,9 |

|

товаров и услуг |

|

|

|

|

|

|

|

|

|

|

ЖКХ и бытовое об- |

64,6 |

-2,6 |

62,0 |

-6,5 |

-5,7 |

55,5 |

-7,2 |

48,3 |

-16,3 |

|

служивание |

|

|

|

|

|

|

|

|

|

|

Здравоохранение, об- |

65,4 |

-2,6 |

62,8 |

-5,7 |

-4,9 |

57,1 |

-0,9 |

56,2 |

-9,2 |

|

разование... |

|

|

|

|

|

|

|

|

|

|

Наука, геология, ме- |

54,7 |

-3,2 |

51,5 |

-3,2 |

-2,5 |

48,3 |

-7,0 |

41,3 |

-13,4 |

|

теорология |

|

|

|

|

|

|

|

|

|

|

Финансы, кредит, |

67,7 |

-6,7 |

61,0 |

-8,2 |

-5,8 |

52,8 |

-5,9 |

46,9 |

-20,8 |

|

управление ... |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

Экономика в целом |

65,6 |

-5,1 |

60,5 |

-6,7 |

-6,0 |

53,8 |

-5,0 |

48,9 |

-16,7 |

|

* Все налоги на продукты и производство |

за |

вычетом субсидий. |

|

|

|

|

||||

253

Постсоветский институционализм |

Г.П. Литвинцева |

Экономика в целом |

Электроэнергетика |

74 |

62 |

8 |

10 |

8 |

14 |

6 |

|

18 |

|

производство; |

|

транспорт и связь; |

ТАИ; |

налоги |

Рис. 5. Распределение валовой добавленной стоимости при производстве товаров и услуг в 1999 г., %

Проанализируем структуру цен российских производителей. Для

этого, используя матрицу коэффициентов полных затрат B = {bij |

i, j I} и |

|

~ ~ |

|

|

вектор коэффициентов удельной продуктивности R = {r j j I}, |

рассчи- |

|

~ ~ |

|

|

|

|

|

таем матрицу коэффициентов полной добавленной стоимости (ПДС) на производство конечных отраслевых продуктов:

ì |

|

|

d |

~~ |

ü |

|

|

||||

D=íd |

|

=rb ; i, jÎI ý |

|||

î |

ij |

|

ij |

i ij |

þ, |

|

|||||

где dij – коэффициент ПДС отрасли i на производство единицы конечного продукта отрасли j. Столбец Dj матрицы D характеризует структуру цены единицы продукции j-й отрасли, которая равняется сумме добавленных всеми отраслями стоимостей на ее производство:

~ |

|

= å |

d |

|

= å |

~ ~ |

p |

j |

ij |

r b ( j ÎI). |

|||

|

i ÎI |

|

i ÎI |

i ij |

Каждая отрасль имеет в цене своего продукта большую по сравнению с любой другой отраслью ПДС (диагональные коэффициенты матрицы D). Наибольшую – имеет торговля (80,7 коп./руб.), наименьшую – пищевая промышленность (41 коп./руб.). Анализ структуры цен показывает, что большую долю в ценах отраслей, как правило, имеют (наряду с самой отраслью) электроэнергетика, топливная промышленность, транспорт и торговля. Причем лидером, как правило, является торговля (табл. 4). Высокий удельный вес трех первых отраслей объ-

254

Постсоветский институционализм |

Г.П. Литвинцева |

ективно обусловлен материально-технологическими условиями хозяйствования в России, высокий удельный вес торговли – институциональным рыночным оформлением этих условий.

Таблица 4 Структура цен конечных отраслевых продуктов в 1999 г.,

коп./1 руб. конечного продукта

|

|

|

|

ПДС |

|

в том числе |

|

|

Отрасль |

|

|

ПДС |

других |

электро- |

топли |

транс- |

торгов- |

|

|

|

отрасли |

отрас- |

энерге- |

вной |

порта |

ли |

|

|

|

|

лей |

тики |

|

||

|

|

|

|

|

|

|

||

Электроэнергетика |

|

56,8 |

43,2 |

- |

14,4 |

5,5 |

12,6 |

|

Нефтегазовая |

|

77,5 |

22,5 |

3,4 |

- |

5,7 |

4,9 |

|

Угольная |

|

57,9 |

42,1 |

5,1 |

- |

8,6 |

7,1 |

|

Прочая топливная |

|

78,3 |

21,7 |

3,1 |

- |

1,6 |

4,5 |

|

Черная металлургия |

54,5 |

45,5 |

5,4 |

8,5 |

7,6 |

9,2 |

||

Цветная металлургия |

71,6 |

28,4 |

5,0 |

3,6 |

3,4 |

7,5 |

||

Химическая |

|

51,8 |

48,2 |

7,8 |

7,0 |

6,6 |

10,8 |

|

Машиностроение и металло- |

51,9 |

48,1 |

4,8 |

5,4 |

5,0 |

10,0 |

||

обработка |

|

|

|

|

|

|

|

|

Лесная, деревообрабаты- |

59,3 |

40,7 |

4,0 |

6,2 |

6,7 |

9,7 |

||

вающая |

|

|

||||||

|

|

|

|

|

|

|

|

|

Строительных материалов |

47,3 |

52,7 |

6,4 |

8,7 |

7,6 |

11,9 |

||

Легкая |

|

|

57,1 |

42,9 |

4,8 |

3,8 |

5,7 |

11,2 |

Пищевая |

|

|

41,0 |

59,0 |

2,3 |

4,4 |

4,7 |

11,0 |

Прочие |

отрасли |

промыш- |

41,1 |

58,9 |

3,9 |

3,8 |

4,5 |

8,1 |

ленности |

|

|

|

|

|

|

|

|

Строительство |

|

54,7 |

45,3 |

2,9 |

5,5 |

6,3 |

9,2 |

|

Сельское и лесное хозяйство |

71,1 |

28,9 |

1,8 |

4,1 |

3,5 |

6,0 |

||

Транспорт и связь |

|

66,4 |

33,6 |

2,8 |

7,4 |

- |

11,5 |

|

Торговля |

|

80,7 |

19,3 |

1,2 |

2,4 |

7,2 |

- |

|

Прочие |

производства това- |

63,1 |

36,9 |

1,5 |

2,5 |

4,2 |

6,2 |

|

ров и услуг |

|

|

|

|

|

|

|

|

ЖКХ и бытовое обслужива- |

57,8 |

42,2 |

6,8 |

7,1 |

4,2 |

8,4 |

||

ние |

|

|

|

|

|

|

|

|

Здравоохранение, |

образова- |

57,5 |

42,5 |

5,2 |

4,0 |

3,9 |

7,8 |

|

ние... |

|

|

|

|

|

|

|

|

Наука, геология, метеороло- |

61,4 |

38,6 |

3,7 |

6,1 |

4,7 |

6,0 |

||

гия |

|

|

|

|

|

|

|

|

Финансы, кредит, управле- |

54,4 |

45,6 |

3,0 |

4,7 |

6,6 |

8,4 |

||

ние ... |

|

|

|

|

|

|

|

|

255