Материал: Налогообложение физических лиц

Если у налогоплательщика в одном налоговом периоде несколько социальных вычетов, то в этом случае налогоплательщик, при обращение к налоговому агенту, выбирает самостоятельно какие расходы и в каких суммах будут учитываться.

. Инвестиционный налоговый вычет.

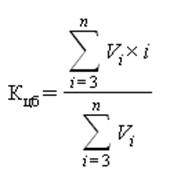

в размере положительного финансового результата, полученного в налоговом периоде от реализации ценных бумаг, находившихся в собственности налогоплательщика не менее трех лет. Сумма финансового результат определяется в соответствии со ст. 214.1 Налогового кодекса РФ. Предельный размер предоставляемого налогового вычета в налоговом периоде определяется как произведение коэффициента Кцб и суммы , равной 3000000 рублей.

Значение коэффициента:

а) при реализации в налоговом периоде ценных бумаг с одинаковым сроком нахождения в собственности налогоплательщика на момент реализации, исчисляемым в полных годах - как количество полных лет нахождения в собственности налогоплательщика проданных ценных бумаг;

б) при реализации в налоговом периоде ценных

бумаг с различными сроками нахождения в собственности налогоплательщика на

момент такой реализации, исчисляемыми в полных годах, - значение коэффициента

определяется по формуле (1).

(1)

(1)

Где Vi - доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет;- количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых (погашаемых) в налоговом периоде, по итогам которого налогоплательщику предоставляется право на получение налогового вычета. В случае, если сроки нахождения в собственности налогоплательщика двух и более ценных бумаг совпадают, в целях определения показателя n количество таких сроков принимается равным 1;

в сумме средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет налогоплательщика, но не более 400000 рублей.

Вычет предоставляется при представлении налогоплательщиком налоговой декларации и соответствующих документов. Вычет предоставляется в том случае если, в течение срока договора инвестиционного счета у налогоплательщика действовал только один инвестиционный счет, либо прекращение условий договора денежные средства были переведены на другой индивидуальный инвестиционные счет открытый на тоже физическое лицо. В случае прекращения договора сумма налога, не уплаченная налогоплательщиком подлежит восстановлению и уплате в бюджет в определенном порядке с взысканием с налогоплательщика сумм пеней.

в сумме доходов, полученных согласно операциям, учитываемым на личном инвестиционном счете. Налоговый вычет предоставляется по окончании договора, при условии истечения не менее трех лет с даты заключения договора.

Налогоплательщик не может воспользоваться этим вычетом, если в период действия договора он пользовался, хотя бы раз, налоговым вычетом на внесение средств на индивидуальный инвестиционный счет. Налоговый вычет предоставляется при подаче в налоговый орган декларации.

. Имущественные налоговые вычеты.

Имуществом в соответствии со ст. 220 Налогового кодекса РФ признается: жилые дома, квартиры, комнаты, земельный участок и (или) расположенного на нем недвижимого имущества, строительство или приобретение на территории РФ земельных участков для личного жилищного строительства, а так же доли в имуществе.

Предоставляются следующие вычеты:

при реализации имущества, а кроме того доли в имуществе, либо часть в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве.

Вычет предоставляется в размере доходов, полученных в налоговом периоде от продажи имущества находившихся в собственности налогоплательщика менее трех лет, не превышающем в целом 1 000 000 рублей, а кроме того в размере доходов, от продажи иного имущества, находившегося в собственности менее трех лет, не превышающем в целом 250 000 рублей.

Взамен получения вычета налогоплательщик имеет право снизить сумму собственных облагаемых налогом доходов на сумму фактически выполненных им и документально подтвержденных затрат, связанных с приобретением данного имущества. При нахождении имущества в долевой собственности, размер вычета распределяется между долевыми участниками пропорционально их доле в имуществе.

Вычет не распространяется на доходы от: продажи недвижимого имущества либо транспортных средств, которые использовались в предпринимательской деятельности; реализации ценных бумаг.

вычет в размере выкупной стоимости земельного участка и расположенного на нем объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд;

вычет в размере фактически произведенных расходов на новое строительство или приобретение на территории РФ жилых домов, квартир, комнат либо доли в них, приобретение земельных участков для личного жилищного строительства или на которых уже расположены приобретаемые жилые дома или доля в них;

Вычет предоставляется в размере фактически произведенных расходов на имущество не превышающего 2 000 000 рублей. Налоговый вычет налогоплательщик получает только после получения им свидетельства о праве собственности.

В расходы на строительство входят следующие суммы: расходы на разработку проектной и сметной документации; расходы на приобретение строительных и отделочных материалов; расходы на приобретение жилого дома или доли в нем, в том числе не оконченного строительством; расходы, связанные с работами или услугами по строительству и отделке; расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

К расходы на приобретение квартиры относятся: расходы на приобретение квартиры, комнаты или доли в них либо прав на квартиру, комнату или доли в них в строящемся доме; расходы на приобретение отделочных материалов; расходы на работы, связанные с отделкой квартиры, комнаты или доли в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ. Утверждение к вычету затрат на достройку и отделку приобретенного имущества предусматривается только в том случае если, договор учитывает приобретение не завершенных строительством жилого имущества без отделки.

в сумме фактически произведенных расходов на погашение процентов по целевым кредитам, фактически израсходованных на строительство или приобретение на территории РФ жилого дома, квартиры, комнаты, а кроме того на погашение процентов по кредитам, полученным от банков в целях рефинансирования кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли в них. Вычет предоставляется в сумме произведенных расходов, но не более 3 000 000 рублей, при наличие подтверждающей документации.

Вычеты не предоставляются на расходы осуществляемые за счет средств работодателей или других лиц; средств материнского капитала; за счет выплат, предоставляемых из средств бюджета РФ; если сделка купли-продажи имущества проходила между взаимозависимыми, они определены ст. 105.1 Налогового кодекса РФ, физическими лицами.

Если налогоплательщик воспользовался меньшей суммой налогового вычета, остаток до полного использования будет учтен в дальнейшем.

. Профессиональные налоговые вычеты.

физические лица, зарегистрированные и осуществляющие предпринимательскую деятельность без образования юридического лица; нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатский кабинет - в сумме произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, принимаемых к вычету, определяются налогоплательщиком самостоятельно. Суммы налога на имущество ФЛ, уплаченного налогоплательщиками, принимаются к вычету, если это имущество является налогооблагаемым в соответствии с гл. 32 Налогового кодекса, и непосредственно используется для осуществления предприни-мательской деятельности. Если налогоплательщик не может подтвердить документально свои расходы, вычет производится в размере 20 % общей суммы доходов;

налогоплательщики, получившие доходы от выполнения работ по договорам гражданско-правового характера - в сумме фактически произведенных расходов и документально подтвержденных, связанных с выполнением этих работ;

налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений, полезных моделей и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Если расходы не подтверждены документально, они

принимаются к вычету в следующих размерах (табл. 5):

Таблица 5 - Размеры социальных вычетов

|

|

Нормативы затрат (в процентах к сумме начисленного дохода) |

|

Создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

20 |

|

Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

30 |

|

Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике |

40 |

|

Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

30 |

|

Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок |

40 |

|

других музыкальных произведений, в том числе подготовленных к опубликованию |

25 |

|

Исполнение произведений литературы и искусства |

20 |

|

Создание научных трудов и разработок |

20 |

|

Открытия, изобретения, полезные модели и создание промышленных образцов |

30 |

Налогоплательщики осуществляют возможность на

получение вычетов путем подачи письменного заявления налоговому агенту. При

отсутствии налогового агента вычеты предоставляются при подаче налоговой

декларации по окончании налогового периода. К указанным расходам

налогоплательщика относится также государственная пошлина, которая уплачена в

связи с его профессиональной деятельностью.

2.3 Роль НДФЛ в региональном и

местном бюджетах

Одной из важнейших задач финансового развития современной России считается развитие эффективной бюджетной системы, направленной на стимулирование экономики, сокращение социального неравенства населения. Основными направления бюджетной политики на 2015 г. и на плановый период 2016 и 2017 гг. являются следующие задачи: усовершенствование нормативно-правового регулирования бюджетного процесса; увеличение качества государственных программ и расширение их использования в бюджетном планировании; сокращение связи бюджетов государственных внебюджетных фондов Российской Федерации от трансфертов из федерального бюджета; увеличение эффективности финансовых взаимоотношений с бюджетами субъектов Российской Федерации и местными бюджетами; увеличение эффективности оказания государственных услуг; оптимизация затрат на оплату труда; устранение ограничений транспортной инфраструктуры; увеличение эффективности расходования бюджетных ассигнований на реализацию капитальных вложений; увеличение эффективности управления государственным долгом и государственными финансовыми активами.

Один из первостепенных вопросов в сфере межбюджетных отношений в 2015-2017 гг. будет являться увеличение эффективности выравнивания бюджетной обеспеченности муниципальных образований. Одним из направлений поддержания доходной базы местных бюджетов считается повышение налоговой составляющей доходов местных бюджетов, и, в первую очередь в целом из-за дополнительных отчислений налога на доходы физических лиц. В соответствии с бюджетным законодательством, федеральный налог на доходы физических лиц распределяется между бюджетами (85% в бюджеты субъектов РФ, 15% в местные бюджеты, НДФЛ взимаемый на межселенных территориях - 15%, в бюджеты городских округов 15%). Кроме того предусмотрена возможность дополнительных отчислений НДФЛ местным бюджетам по решению субъекта РФ.

Таким образом, значимость налога на доходы физических лиц в формировании доходов бюджетов всех уровней считается существенной, и грамотно подобранная экономическая политика в отношении режима распределения НДФЛ между бюджетами муниципалитетов считается одной из значимых элементов успеха бюджетной реформы в России в целом.

Впервые закон о подоходном налоге в 1799 г. был принят в Великобритании, а уже к окончанию 19 века подоходный налог занял существенную роль в бюджетах европейских стран. В настоящее время его уплачивает большинство населения различных стран мира, что значительно сказалось на взаимоотношениях между государством и населением. Сегодня бюджетными услугами пользуется большая часть населения, что влечет за собой осознанную потребность людей уплачивать подоходный налог. Практически во всех развитых странах подоходный налог, занимает первое место в центральных бюджетах, формируя от 30 до 50% доходов бюджета. Значимость его в региональных и местных бюджетах немного ниже, в доли стран его вообще нет. Почти в абсолютно всех государствах 3 уровня управления: центральный, региональный местный.

Уплата налога на доходы физических лиц в России в бюджет осуществляется по месту работы налогоплательщика - регистрации налогового агента, преобразование межбюджетных отношений нуждается в применении других механизмов зачисления налога в бюджет. Рассмотрим два варианта:

. Зачисление налога в бюджет муниципального образования - по месту жительства налогоплательщика. В случае поступления налога по месту жительства налогоплательщика, возникает механизм распределения поступлений от налога - чем больше трудящегося населения живет в муниципальном образовании, тем больше средств от налога поступают в бюджет этого муниципалитета. Это приводит к размеренному распределению поступлений средств от налога по всем видам предоставляемых бюджетных услуг. Так как НДФЛ - налог с граждан, жителей, потребителей бюджетных услуг, которые предоставляются им властями всех уровней - федеральным, региональным и местным, соответственно НДФЛ считается единственным заметным налогом именно для людей как потребителей бюджетных услуг. В случае если прибыль от поступления налога местных бюджетов не станет находится в зависимости от численности населения муниципалитета и степени его прибыли, в таком случае муниципалитеты не станут непосредственно заинтересованы в увеличение количества и качества оказываемых бюджетных услуг, предоставляемых жителям. Кроме того при действующей системе разделения налогов многие регионы ведут интенсивную политическую деятельность по привлечению на свою территорию вложений, то есть источников формирования предприятий как источников налоговых доходов. В то же время, не имеется ни одного региона, какой заботился бы о привлечении на свою территорию население, так как для властей население это больше источник бюджетных затрат.

Имеющаяся в настоящее время система уплаты НДФЛ работодателями по месту их регистрации, а не налогоплательщиками по месту проживания, формирует неблагоприятные результаты «экспорта» бюджетных расходов и «импорта» бюджетных доходов. Внедрение концепции уплаты НДФЛ по месту проживания налогоплательщика даст возможность исключить отмеченных эффектов. Основным недочетом предлагаемого варианта считается существенное удорожание администрирования налога. В первую очередь появляется дополнительный объем труда согласно перерегистрации налогоплательщиков, что потребует последующего усовершенствования концепции администрирования НДФЛ. В последующем непосредственно оформление в налоговом органе должно быть главным условием идентификации местонахождения человека и со временем вытеснить действующий механизм регистрации по месту жительства в органах внутренних дел.

Тем самым, если устанавливается цель увеличения ответственности властей всех уровней, перед населением, в этом случае ее возможно разрешить только если и жители, и власть станут отчетливо понимать взаимосвязь между налоговым бременем и предоставляемыми бюджетными услугами, что считается доводом в выгоду уплаты НДФЛ в бюджет по месту жительства налогоплательщика.