Материал: Моделирование производственного процесса специализированного предприятия по выпуску упаковочной продукции

|

№ п/п |

Наименование статей расходов |

Сумма расходов, тыс.руб. |

|

1 |

Заработная плата работников |

|

|

1.1 |

Прямая заработная плата |

216 |

|

1.2 |

Дополнительная заработная плата |

21,6 |

|

1.3 |

Отчисления на социальное страхование |

80,8 |

|

2 |

Цеховые расходы |

|

|

2.2 |

Содержание и текущий ремонт помещения |

20 |

|

2.3 |

Амортизация помещения |

50 |

|

2.4 |

Затраты на осветительную энергию |

2,7 |

|

2.5 |

Стоимость инвентаря |

8,7 |

|

Итого |

400 |

|

Стоимость капитальных вложений лаборатории

Ск.вл. = Спом. = 1000 тыс.руб.

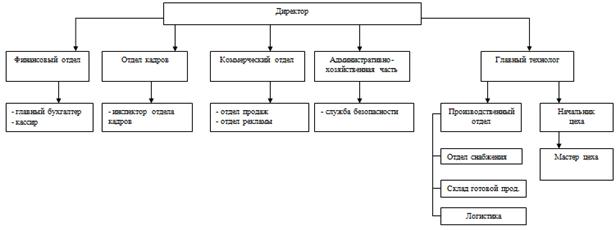

6. Структура управления производством

Таблица 6.1. Ведомость аппарата управления и фонд заработной платы

|

№ п/п |

Должность |

Количество человек |

Оклад, тыс.руб. |

Прямая заработная плата, тыс.руб. |

Дополнительная заработная плата, тыс. руб. |

Отчисления на социальное страхование, тыс.руб. |

Годовой фонд заработной платы, тыс.руб. |

|

1 |

Директор |

1 |

25 |

300 |

30 |

112,2 |

442,2 |

|

2 |

Секретарь |

1 |

18 |

216 |

21,6 |

80,8 |

318,4 |

|

Финансовый отдел |

|||||||

|

1 |

Главный бухгалтер |

1 |

17 |

204 |

20,4 |

76,3 |

300,7 |

|

2 |

Кассир |

1 |

15 |

180 |

18 |

67,3 |

265,3 |

|

Отдел кадров |

|||||||

|

1 |

Инспектор отдела кадров |

1 |

15 |

180 |

18 |

67,3 |

265,3 |

|

2 |

|

1 |

12 |

144 |

14,4 |

53,9 |

212,3 |

|

Коммерческий отдел |

|||||||

|

1 |

Менеджер по продажам |

1 |

10 |

120 |

12 |

44,9 |

177 |

|

2 |

Менеджер по рекламе |

1 |

10 |

120 |

12 |

44,9 |

177 |

|

Производственный отдел |

|||||||

|

1 |

Главный технолог |

1 |

17 |

204 |

20,4 |

76,3 |

300,7 |

|

2 |

Менеджер по снабжению |

1 |

15 |

180 |

18 |

67,3 |

265,3 |

|

МОП |

|||||||

|

1 |

Служба безопасности |

1 |

6 |

72 |

7,2 |

27 |

106,1 |

|

Итого |

2 100 |

210 |

785,5 |

2 883,3 |

|||

Таблица 6.2

Расчёт затрат на амортизацию и ремонт административного корпуса

|

№ п/п |

Наименование помещения |

Размеры, м |

Занимаемая площадь, м2 |

Стоимость здания, тыс. руб. |

Амортизация помещения, тыс. руб. |

Ремонт, тыс. руб. |

Освещение, тыс.руб. |

|

1 |

Кабинет директора |

6×6 |

36 |

20 |

5% |

2% |

|

|

2 |

Приёмная |

3×6 |

18 |

|

|

|

|

|

3 |

Производственный отдел |

6×6 |

36 |

|

|

|

|

|

4 |

Бухгалтерия |

3×6 |

18 |

|

|

|

|

|

5 |

Отдел кадров |

3×6 |

18 |

|

|

|

|

|

6 |

Бытовые комнаты |

9×6 |

54 |

|

|

|

|

|

7 |

Гардероб |

3×9 |

27 |

|

|

|

|

|

Итого |

|

207 |

4140 |

207 |

82,8 |

11,2 |

|

Таблица 6.3

Смета затрат по управлению предприятием

|

№ п/п |

Наименование статей расходов |

Сумма расходов, тыс.руб. |

|

1 |

Заработная плата работников заводоуправления: |

|

|

|

Прямая заработная плата |

2 100 |

|

|

Дополнительная заработная плата |

210 |

|

|

Отчисления на социальное страхование |

785,5 |

|

2 |

Затраты на содержание и эксплуатацию здания: |

|

|

|

Амортизация помещения |

207 |

|

|

Текущий ремонт помещения |

82,8 |

|

|

Затраты на осветительную энергию |

11,2 |

|

Итого |

3 396,5 |

|

Стоимость капитальных вложений на управление производством

Ск.вл. = Спом. = 4140 тыс.руб.

7. Экономическая часть проекта

В экономической части дипломного проекта проводится расчёт технико-экономических показателей проектируемого предприятия, а также делается анализ этих показателей.

Проводится анализ рентабельности предприятия, состава работающих и их

производительности труда, анализ капитальных вложений. На основании всех ранее

разработанных разделов составлены сводные ведомости, которые приводятся в виде

таблиц.

Таблица 5.1

Расчет затрат на капитальные вложения по предприятию

|

№ п/п |

Наименование цехов и служб предприятия |

Капитальные вложения, тыс.руб. |

|

1 |

Печатный цех |

45 243,5 |

|

2 |

Формный цех |

5 112,1 |

|

3 |

Брошюровочно-переплётный цех |

33 403 |

|

4 |

Складское хозяйство |

21 040,4 |

|

5 |

Лаборатория |

1 000 |

|

6 |

Управление производством |

4 140 |

|

|

Итого |

109 966 |

Таблица 5.2

Расчет полной себестоимости продукции предприятия

|

№ п/п |

Наименование цехов и служб предприятия |

Себестоимость, тыс.руб. |

|

1 |

Печатный цех |

31 560 |

|

2 |

Формный цех |

2 849 |

|

3 |

Брошюровочно-переплётный цех |

8 448,42 |

|

4 |

Складское хозяйство |

2 569 |

|

5 |

Лаборатория |

400 |

|

6 |

Управление производством |

3 396,5 |

|

|

Итого |

49 214 |

Таблица 5.3

Расчет общей площади предприятия

Наименование цехов и служб предприятия

Площадь, м2

1

Печатный цех

800

2

Формный цех

50

3

Брошюровочно-переплётный цех

750

4

Складское хозяйство

935

5

Лаборатория

50

6

Управление производством

207

Итого

2 792

Таблица 5.4

Технико-экономические показатели предприятия

|

№ п/п |

Наименование показателей |

Единица измерения |

Значение |

|

1 |

Объем производства продукции в натуральном выражении |

тыс. экз. |

102 080 |

|

2 |

Объем производства продукции в оптовых ценах |

тыс.руб. |

73 821 |

|

3 |

Себестоимость продукции предприятия |

тыс.руб. |

49 214 |

|

4 |

Прибыль от реализации продукции |

тыс.руб. |

34 450 |

|

5 |

Налог на прибыль (35%) |

тыс.руб. |

12 057 |

|

6 |

Чистая прибыль |

тыс.руб. |

24 607 |

|

7 |

Численность рабочих |

чел. |

52 |

|

8 |

Численность работающих |

чел. |

31 |

|

9 |

Производительность труда одного рабочего |

тыс.руб. |

|

|

10 |

Фонд оплаты труда рабочих |

тыс.руб. |

16 600,2 |

|

11 |

Фонд оплаты труда работающих |

тыс.руб. |

5 690,6 |

|

12 |

Среднегодовая заработная плата одного рабочего |

тыс.руб. |

319,2 |

|

13 |

Среднегодовая заработная плата одного работающего |

тыс.руб. |

183,6 |

|

14 |

Капитальные вложения |

тыс.руб. |

109 939 |

|

15 |

Окупаемость капиталовложения |

лет |

3,2 |

|

16 |

Рентабельность продукции предприятия |

% |

70 |

|

17 |

Рентабельность производства |

% |

31 |

|

18 |

Затраты на 1 руб. реализованной продукции |

тыс.руб. |

2,1 |

|

19 |

Фондоотдача |

тыс.руб. |

0,67 |

|

20 |

Общая площадь предприятия |

м2 |

2 792 |

Формулы, используемые при расчетах:

Цопт = П + С,

где Цопт - оптовая цена,

П - прибыль,

С - себестоимость продукции;

П = 0,35 × С,

С - себестоимость продукции,

где П - прибыль(35%);

Пч = П - Н,

где Пч - чистая прибыль,

П - прибыль,

Н - налог на прибыль (20%);

П1 раб.=V/Рраб.,

где П1 раб. - производительность труда одного работающего, тыс.руб.;- объем производства продукции в оптовых ценах за год, тыс. руб.;

Рраб. - численность работающих.

Зср. 1 раб.=Фраб/Рраб.,

где Зср. 1 раб. - среднегодовая зарплата одного рабочего, тыс.руб.;

Ф раб. - фонд оплаты труда основных рабочих, тыс.руб.;

Р раб. - численность рабочих

З ср.1 раб.=Фраб./Р работающих,

где З ср. 1 раб. - среднегодовая зарплата одного работающего, тыс.руб.;

Ф раб. - фонд оплаты труда работающих, тыс.руб.;

Р работающих - численность работающих.

О = Скв / Пч,

где О - окупаемость капитальных вложений, лет;

Скв - капитальные вложения;

П ч - чистая прибыль.

Р пр = П / Сп ×100%,

где Р пр - рентабельность продукции, %;

П - прибыль от реализации продукции, тыс.руб.;

Сп - себестоимость продукции предприятия, тыс.руб.

Р пр-ва = П / Скв × 100%,

где Р пр-ва - рентабельность производства, %;

Скв - стоимость капитальных вложений (основных

фондов), тыс.руб.

Скв = Спом + Собор,

где Скв - капитальные вложения,

Спом - стоимость помещений,

Собор - стоимость оборудования.

8. Архитектурно-строительная часть

При разработке компоновочного плана одним из главных вопросов является выбор типа производственного здания и определение его характеристик. На выбор типа здания влияют многие факторы, основными из которых являются масштаб производства, характер проектируемой печатной техники, вид и характер выпускаемой продукции.

Производственное здание должно удовлетворять следующим основным требованиям:

1) соответствовать проектируемому объему производства, техническому оснащению, и перспективам развития техники, технологии и организации производства предприятия.

2) обеспечивать удобное размещение оборудования и его обслуживания с необходимыми накопителями проходами и проездами;

) иметь достаточную прочность и долговечность, соответствующую техническому оснащению, пожарной безопасности и архитектурным достоинствам;

) иметь удобное расположение входов на предприятие, санитарно-бытовых помещений, лестничных клеток, а также общеинженерных сооружений и сетей.

) иметь удобные подъезды внешних транспортных средств и организацию погрузочно-разгрузочных работ;

) обеспечить хорошие условия работы в здании;

) внешние и внутренние архитектурные и конструктивные решения здания не должны осложнять производственного процесса, строительные конструкции должны препятствовать распространению вибрации, которая при установке крупных машин должна гаситься на небольшом участке.