Материал: Микрокредитование: оценка состояния и направления развития по программе Европейского банка реконструкции и развития

В соответствии с проведенным анализом, можно сделать вывод,

что в структуре кредитного портфеля программы микрокредитования в зависимости

от вида кредитования с начала работы произошли изменения по удельному весу. В

2007-2008 годах наибольший удельный вес занимали экспресс-кредиты (70-80%), что

говорило о спросе на рынке микрокредитования быстрых (как правило, под

поручительство) и небольших кредитов. В связи с увеличением числа ММП возросла

потребность в большем участии кредитных ресурсов в бизнесе, а также увеличился

спрос на более долгосрочные кредиты и в соответствии со спецификой деятельности

и целью испрашиваемого кредита выбирать наиболее удобные формы кредитования.

Таким образом, на сегодняшний день наибольший удельный вес занимают малые

кредиты (около 70%) (рис. 2.1).

Рисунок 2.1 - Динамика структуры кредитного портфеля

программы микрокредитования на 01.01.2012. по видам кредитов

За период работы программы в Республике Беларусь (с 2001 г.

по 2011 г.) высокими темпами происходило как увеличение количества выдаваемых

кредитов, так и их объем, что наглядно можно увидеть на рисунках 2.2 и 2.3. В

2011 году рост количества выдаваемых кредитов не сопровождался увеличением

объема кредитного портфеля, что связано с проведенной девальвацией в сентябре

2011 года.

Рисунок 2.2 - Динамика объема выданных кредитов, млн. долл. США

Рисунок 2.3 - Динамика количества выданных кредитов

С начала развития программы микрокредитования по 2011 год значительно увеличился объем выданных кредитов: если в 2001 году данное значение колебалось около 1,1 млн. долларов США, то уже в 2011 году оно достигло отметки 97,815 млн. долларов США. Это свидетельствует о высоких результатах программы в Республики Беларусь, большой востребованности кредитных продуктов программы среди представителей малого и среднего бизнеса.

Все большими темпами происходит увеличение не только объема выданных кредитов, но и их количества. Банки - партнеры программы с каждым годом наращивают свою производительность, при этом, не забывая о качестве кредитного портфеля программы микрокредитования (таблица 2.1).

Таблица 2.1 - Общие результаты помесячно работы программы микрокредитования ЕБРР в Республике Беларусь на 01.01.2012 г.

- количество кредитов

7099

- сумма портфеля, тыс. долларов США

97815

Уровень просроченной задолженности (свыше 30 дней), % просроченной задолженности от суммы портфеля

0,72

Наибольший объем и количество кредитов выдаются в г. Минске и

Минской области, что соответствует спросу на продукты программы

микрокредитования (наибольшее количество индивидуальных предпринимателей и

малых предприятий зарегистрировано именно в этой области). Распределение

кредитного портфеля по областям отражено на рисунке 2.4.

Рисунок 2.4 - Региональная структура кредитного портфеля по

состоянию на 01.01.2012 г.

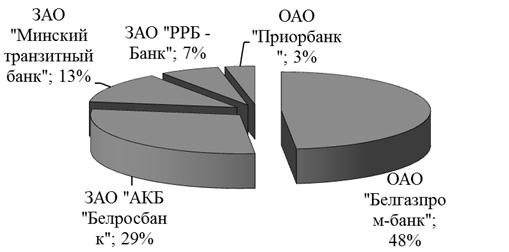

Среди конкурирующих банков лидирующее положение по охвату

региональной сетки занимает ОАО «Белгазпромбанк». Распределение банков по

количеству точек микрокредитования отражено на рисунке 2.5.

Рисунок 2.5 - Структура количества точек микрокредитования по

банкам по состоянию на 01.01.2012 г.

Анализ деятельности банков-участников в рамках программы микрокредитования говорит о том, что сложившиеся положительные тенденции в нашей стране свидетельствуют о все большей заинтересованности малого и среднего бизнеса в данных услугах. Рост объемов и сумм выдаваемых кредитов по программе микрокредитования обусловлен присоединению все большего количества банков Республики Беларусь к программе, расширением региональной сети баков - участников программы.

.2 ЗАО «Минский транзитный банк» на рынке микрокредитования Республики Беларусь

ЗАО «Минский транзитный банк» - это универсальный банк, предоставляющий полный спектр высокотехнологичных финансовых продуктов и услуг. Банк непрерывно совершенствует собственную инфраструктуру в соответствии с потребностями клиентов, модернизирует информационную и ресурсную базу для успешного ведения бизнеса клиентов. Целевым корпоративным сегментом ЗАО «Минский транзитный банк» являются малые и средние предприятия.

Кредитование в банке является самой востребованной клиентами банковской услугой. Динамика кредитного портфеля банка отражена на рисунке 2.6.

Рисунок 2.6 - Динамика кредитного портфеля ЗАО «Минский транзитный

банк», млн. долл. США

Резкое увеличение за 2009-2011 гг. кредитного портфеля объясняется увеличением собственного капитала банка за счет привлечения нового акционера, а также политикой банка в области кредитования, рост произошел за счет увеличения объемов потребительского кредитования на пластиковые карточки, автокредитования (сотрудничество с автомобильным холдингом «Атлант - М»), открытием нового направления кредитования малого и среднего бизнеса (Управление финансирования малого бизнеса), активным применением такого кредитного продукта как овердрафтное кредитование.

В конце 2006 года банк стал банком-партнером Европейского банка

реконструкции и развития в программе поддержки малого и среднего бизнеса. Были

заключены договора на кредитную линию со стороны Европейского банка

реконструкции и развития. По состоянию на 01.01.2012 кредитный портфель

управления финансирования малого бизнеса составил 27,25 миллионов долларов США,

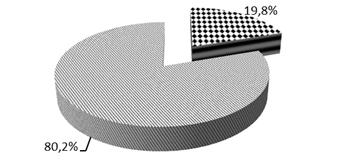

что составляет 31,3% кредитного портфеля банка (рисунок 2.7).

Рисунок 2.7 - Доля кредитного портфеля Управления финансирования

малого бизнеса в общем кредитном портфеле ЗАО «Минский транзитный банк» по

состоянию на 01.01.2012 г.

Формирование кредитного портфеля Управления финансирования малого

бизнеса началось с апреля 2007 года. В это время действовала одна точка

микрокредитования в г. Минске. В настоящее время точки открыты во всех

областных городах, а также в Бобруйске и Молодечно. Можно сделать вывод, что

кредитный портфель выданных кредитов по программе Европейского банка

реконструкции и развития планомерно и стабильно растет. Различная степень

прироста кредитного портфеля по месяцам обусловлена активностью клиентов по

спросу на кредитные продукты (рисунок 2.8).

Рисунок 2.8 - Динамика кредитного портфеля управления

финансирования малого бизнеса, тыс. долл. США

Пик активности выдачи кредитов происходит в начале весны (март)

(несезонный месяц для торговли, требуется пополнение оборотных средств для

подготовки к осеннему сезону), ноябрь (связано с решением учредителей о

расширении деятельности). Основной спад приходится на зимние месяцы (спад

активности в экономике в целом) и начало лета, начало осени (рисунок 2.9).

Рисунок 2.9 - Динамика выдачи кредитов управлением финансирования

малого бизнеса по месяцам за 2011 год из расчета средней суммы кредита за

месяц, тыс. долл.

По этой же причине в кредитном портфеле по количеству выданных

кредитов преобладают кредиты с суммой до 10 000 долларов США (рисунок 2.10).

Эти кредиты практически все беззалоговые, обеспеченные поручительством

физических и юридических лиц либо неустойкой. Кредиты с суммой свыше 10 000

долларов США являются обеспеченными.

Рисунок 2.10 - Структура количества выданных кредитов по

суммам по состоянию на 01.01.2012 г.

Во-вторых, при начальном этапе развития программы в банке

основная масса клиентов являются новыми. Банк с опытом работы нарабатывает для

себя постоянных клиентов. Структура клиентов Управления финансирования малого

бизнеса по количеству обращений представлена на рисунке 2.11.

Рисунок 2.11 - Динамика структуры количества выданных

кредитов по числу обращений клиента в управление финансирования малого бизнеса

2007-2011 г.

По сроку кредитования преобладают кредиты от 12 до 24

месяцев. Это объясняется тем фактором, что за более короткий срок многие ММП не

в состоянии выплатить сумму кредита, им выгодно, чтобы кредит оборачивался

много раз, принося прибыль, из которой они и вносят плановые платежи.

Предельный срок кредитования при наличии залога 36 месяцев по кредитам в

белорусских рублях, 60 месяцев по кредитам в иностранной валюте. Структура

кредитного портфеля по сроку кредитования представлена на рисунке 2.12.

Рисунок 2.12 - Структура количества выданных кредитов по сроку

кредита по состоянию на 01.01.2012 г.

По цели преобладают кредиты, выданные на потребительские нужды.

Это объясняется тем, что большинство предпринимателей и мелких фирм в основном

работают с наличными денежными средствами. Обращаясь в банк за кредитом, их в

большинстве случаев интересует наличная форма предоставления кредита. Наличные

денежные средства может получить либо физическое лицо, зарегистрированное как

индивидуальный предприниматель, либо учредитель юридического лица (рисунок

2.13). Однако в последнее время все больше юридических лиц (в основном это

индивидуальные предприниматели, перешедшие по Указу Президента Республики

Беларусь от 28.06.2007 г. №302 в частные унитарные предприятия) обращаются в

банк с целью либо приобретения основных средств (чаще всего автомобили для

транспортных организаций, занимающихся грузоперевозками), либо пополнения

оборотных средств (торговые предприятия для закупки товаров).

Рисунок 2.13 - Структура количества выданных кредитов по цели их

использования по состоянию на 01.01.2011 г.

По секторам экономики наибольший удельный вес среди выданных

кредитов принадлежит торговле и транспортным услугам (рисунок 2.14). Это

обусловлено потребностями этих отраслей экономики и их преобладанием в секторе

ММП в целом по Республике Беларусь. Торговля представлена в основном

индивидуальными предпринимателями, занимающимися розницей на рынках и в

торговых центрах, а также предприятиями оптовой торговли. Кредит направляется в

основном либо на расширение деятельности (пополнение оборотных средств, закупка

товаров), либо на приобретение нового торгового объекта, либо на его ремонт.

Транспортные услуги представлены в основном перевозчиками - индивидуальными

предпринимателями, а также транспортно-экспедиционными предприятиями. Основная

цель кредита в этой отрасли - приобретение нового транспорта либо прицепов к

нему.

Рисунок 2.14 - Структура количества выданных кредитов по секторам

экономики по состоянию на 01.01.2012 г.

Кредитополучателями в основном являются индивидуальные

предприниматели, либо мелкие фирмы с количеством работников от 1-3 (в общей

сложности свыше 50%). Это объясняется сложностью получения небольшого кредита

на фирму, которая имеет небольшие обороты по обычным кредитным программам в

банках. Структура выданных кредитов по количеству наемных работников у

кредитополучателя представлена на рисунке 2.15.

Рисунок 2.15 - Структура количества выданных кредитов по количеству наемных работников у кредитополучателя по состоянию на 01.01.2012 г.

По состоянию на 01.01.2012 года в Управлении финансирования

малого бизнеса при полной загрузке работало 19 экспертов. Существенным

показателем работы банка-партнера является выдача кредитов на одного эксперта.

Эксперты разграничиваются на тех, кто работает с экспресс кредитами, и тех, кто

работает с малыми кредитами. В начале месяца устанавливаются планы по выдаче

для каждого эксперта, от которой напрямую зависит оплата труда эксперта.

Динамика выдачи кредитов в среднем на одного эксперта представлена на рисунке

2.16.

Рисунок 2.16 - Динамика количества выдач кредитов в расчете

на одного кредитного эксперта по месяцам

По подсчетам ЗАО «Минский транзитный банк» и Европейского банка реконструкции и развития на 01.01.2012 банк занимает 27,8% рынка микрокредитования[29]. Данный показатель значительно вырос (на 01.01.2011 - 12,5%), что связано с наиболее конкурентоспособными условиями получения кредита (одно из основных, возможность предоставления валютных кредитов и прочее).

Таким образом, можно сделать следующие выводы. Развитие

кредитование сектора ММП является стратегической целью ЗАО «Минский транзитный

банк». Всего за 4 года осуществления программы микрокредитования в банке

сделаны определенные успехи. Постоянно растет кредитный портфель при неизменном

высоком качестве. Нормативы Европейского банка реконструкции и развития по

планам выдачи кредитов, их структуре, а также средней сумме выдаваемых кредитов

выполняются. Постоянно расширяется штат сотрудников, открываются новые точки

микрокредитования, что позволяет завоевывать все более уверенное положение на

рынке микрокредитования.

3. Проблемы и направления развития микрокредитования в Республике Беларусь

.1 Проблемы развития микрокредитования в Республике Беларусь

В части развития кредитования малого бизнеса следует выделить ряд проблемных аспектов, требующих решения.

Во-первых, этому мешают общая экономическая ситуация в стране, еще не четко обозначенная государственная политика в развитии малого предпринимательства.

Как и в сфере кредитования крупного бизнеса, требуется совершенствовать законодательство по защите прав кредиторов.

Во-вторых, именно для развития кредитования среднего и малого бизнеса полезно создание кредитных бюро, включая общенациональные базы данных по действующим и потенциальным заемщикам. Проведение указанных мероприятий позволит существенно сократить информационные издержки кредитования отечественного производителя. В дополнение, сотрудничество банков с консалтинговыми учреждениями и информационными центрами может быть интересно в части создания такого полезного для кредитования малого переднего производителя информационного продукта, как «описание бизнеса» [3, с. 26].

В-третьих, малому бизнесу трудно получить банковский кредит по причине того, что предпринимателям сложно предоставить банку адекватное обеспечение.

В-четвертых, кредитование малых предприятий требует существенных трудозатрат, удельные операционные расходы банков на единицу кредитных вложений при кредитовании малого бизнеса выше, чем аналогичные затраты при кредитовании крупного бизнеса. Если банк стратегически ориентирован на кредитование малого бизнеса, то ему потребуется пойти на определенные затраты по автоматизации, первичного рассмотрения и анализа кредитных заявок, а также мониторинга кредитных рисков. Определенную роль в решении этой проблемы может сыграть привлечение внешних консультантов, специализирующихся на разработке соответствующих программных продуктов и методик риск-менеджмента [39, с. 50].