Материал: Микрокредитование: оценка состояния и направления развития по программе Европейского банка реконструкции и развития

Микрокредитование: оценка состояния и направления развития по программе Европейского банка реконструкции и развития

ДИПЛОМНАЯ РАБОТА

Микрокредитование: оценка

состояния и направления развития по программе Европейского банка реконструкции

и развития

Введение

банк микрокредитование европейский

Создание высокоэффективной экономики предполагает динамичное развитие сектора малого предпринимательства, что обуславливает усиление роли микрокредитования как основного инструмента развития.

Особенности предоставления кредитов в странах Западной Европы свидетельствует о том, что в практике данных стран потребители микрокредитных услуг относятся, как правило, к категории высокорискованных, поэтому для них разработаны специальные схемы и методы микрокредитования. Определяющим фактором в выборе оптимальной схемы микрокредитования является масштаб экономической деятельности целевой группы клиентов.

В Республике Беларусь микрокредитование как особый сегмент кредитного рынка начало складываться во второй половине 90-х годов ХХ в., с момента осуществления специальных кредитных программ Европейского банка реконструкции и развития. Серьезный этап реализации программы микрокредитования Европейского банка реконструкции и развития начался в Республике Беларусь в 2001 году. На 2012 г. банками-участниками Программы являются 7 банков Беларуси: ОАО «Приорбанк», ОАО «Белгазпромбанк», ЗАО «Минский транзитный банк», ЗАО «АКБ «Белросбанк», ЗАО «РРБ-Банк», ОАО «Белвнешэкономбанк», ЗАО «Белорусский Банк Малого бизнеса». В настоящее время они получают финансирование и консультационную помощь программы, техническую поддержку получает ЗАО «БТА-банк», ЗАО «Банк ВТБ».

При этом на рынке банковских услуг существует достаточно жесткая конкуренция. Одним из самых перспективных направлений деятельности банка является предоставление кредитов субъектам малого и среднего бизнеса. Такие кредиты характеризуются более высокой доходностью и востребованностью со стороны кредитополучателя. На текущий момент банками охвачен лишь незначительный объем сегмента кредитования малого бизнеса.

Объектом исследования является кредитование банками микро и малых предприятий и индивидуальных предпринимателей. Предметом исследования является процесс кредитования по программе Европейского банка реконструкции и развития.

Целью работы являются изучение теоретических и практических основ микрокредитования банками Республики Беларусь, перспектив развития микрокредитования по программе Европейского банка реконструкции и развития.

В процессе работы были поставлены следующие задачи:

рассмотрение объекта микрокредитования, основ технологии микрокредитования по программе Европейского банка реконструкции и развития;

анализ рынка микрокредитования в Республике Беларусь в рамках конкуренции банков-партнеров Европейского банка реконструкции и развития, в частности на примере ЗАО «Минский транзитный банк»;

определение основных перспектив развития микрокредитования в Республике Беларусь.

Решение задач определило структуру данной работы.

При выполнении работы использованы методы исследования: систематизации и логического обобщения, табличный метод, сравнительного анализа, группировок.

Теоретической и методологической основой работы являются труды Арцебашевой А.А., Голуб М., Семиренко Е., Хвостикова А. в области микрокредитования и микрофинансирования, законодательные акты Республики Беларусь, внутренние нормативные акты ЗАО «Минский транзитный банк», материалы презентаций Европейского банка реконструкции и развития, интернет источники. В работе были использованы материалы периодической печати, статистические данные, особое внимание уделялось практическим данным, основанным на опыте автора работы по программе микрокредитования Европейского банка реконструкции и развития.

Социальная и экономическая значимость результатов

исследования состоит в актуальности проблемы поиска финансовых ресурсов для

развития сектора малого предпринимательства в Республике Беларусь в постоянно

меняющихся условиях функционирования бизнес-среды, а также укреплении позиций

банков по предложению новых кредитных продуктов и условий в рамках ужесточенной

банковской конкуренции.

1. Теоретические основы микрокредитования

.1 Малые предприятия как объект микрокредитования

Малое предпринимательство - важная и существенная составляющая современного рыночного хозяйства, неотъемлемый элемент присущего ему конкурентного механизма, который придает экономике должную гибкость, мобилизует финансовые и производственные ресурсы населения, несет в себе мощный антимонопольный потенциал, служит серьезным фактором структурной перестройки и обеспечивает прорыв по новым направлениям научно-технического прогресса, во многом решает проблему занятости, становления среднего класса - гаранта необратимости реформ и другие социальные проблемы. Поэтому становление и развитие малого предпринимательства представляет собой стратегическую задачу для стран с переходной экономикой.

В Республике Беларусь малое предпринимательство начало развиваться недавно и имеет свои специфические проблемы, связанные, с одной стороны, с отсутствием достаточного опыта, с другой - с недостатком собственных финансовых ресурсов.

Малые предприятия играют большую роль в развитии экономики западных стран, где на их долю приходится в среднем 2/3 всех занятых - не менее 50% в каждой стране. У этих предприятий много преимуществ. Прежде всего, они отличаются гибкостью, поэтому больше способны к инновациям, быстро продвигаются на новые рынки и разрабатывают новые изделия. В последние годы эти предприятия обеспечивали большинство новых рабочих мест [6, с. 50].

В мировой практике нет унифицированного определения малых предприятий. Подходы к их критериям различаются в зависимости от политических и экономических интересов государств, целей их выделения.

В Республике Беларусь для данных целей используются критерии малых предприятий, определенные в законе «О государственной поддержке малого предпринимательства», в соответствии с которым, к субъектам малого предпринимательства относятся:

) индивидуальные предприниматели, зарегистрированные в Республике Беларусь;

) микроорганизации - зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год до 15 человек включительно;

) малые организации - зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год от 16 до 100 человек включительно[7].

Вторая причина, по которой необходимы критерии малых предприятий, связана с тем, что, играя важную роль в экономике государства, эти предприятия неустойчивы и нуждаются в поддержке.

Третья причина, вызывающая необходимость определения категории малых предприятий связана с тем, что небольшой размер предприятия и соответственно многофункциональность работников затрудняют ведение бухгалтерского учета в полном объеме как на крупных предприятиях. Субъекты хозяйствования, имеющие право предоставлять упрощенную отчетность, выделяют только количественным критериям, ограничивающим численность работающих и объемные показатели.

Четвертая причина связана с тем, что на этапе становления и развития малым предприятиям требуются финансовые ресурсы. Зачастую собственных ресурсов не хватает, а традиционный банковский кредит, ввиду специфики данных предприятий, не доступен. Банкам следует подходить к работе с данными предприятиями по особым технологиям.

Рассмотрим развитие сектора малых предприятий в Республике Беларусь. Выделяют три основные этапа: 1) кооперативная предпринимательская деятельность (1988-1991 гг.). На этом этапе основным источником доходов было использование разницы между государственными и свободными ценами; 2) работа в условиях свободного ценообразования (1992-1995 гг.). Этот период характеризуется как наиболее благоприятный для развития предпринимательской деятельности, когда предприниматели начали осознавать себя как социальную общность со своими экономическими интересами; 3) усиление централизованного регулирования предпринимательской деятельности (с 1996 г. по настоящее время). Специфика этого этапа определяется возможностью осуществления масштабной предпринимательской деятельности лишь при наличии непосредственной или косвенной поддержки со стороны органов государственного управления [9, с. 10-11].

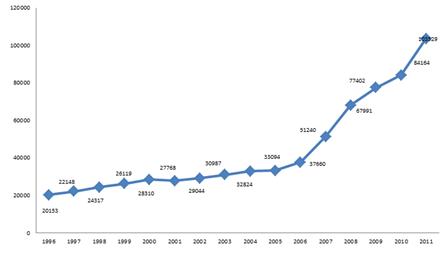

Рассмотрим на рисунке 1.1 рост численности малых предприятий

и индивидуальных предпринимателей с 1996 г. по 2011 г.

Рисунок 1.1 - Динамика темпов роста численности

субъектов малого предпринимательства в Республике Беларусь за 1996-2011 гг.

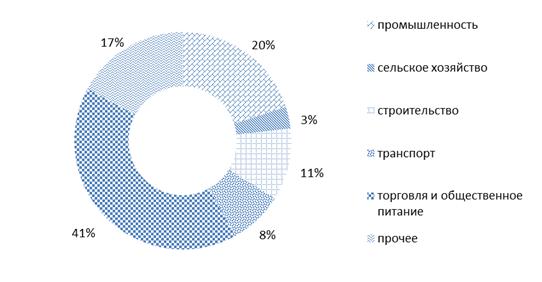

Одна из наиболее важных социальных функций малого

предпринимательства - обеспечение занятости населения. В настоящее время малые

предприятия Беларуси заняты в основном в сфере производства, торговли и

общественного питания. На долю промышленности и торговли и общественного

питания, соответственно 20% и 41% малых предприятий (рисунок 1.2).

Рисунок 1.2 - Структура среднесписочной численности работников малых предприятий по отраслям экономики за 2011 год

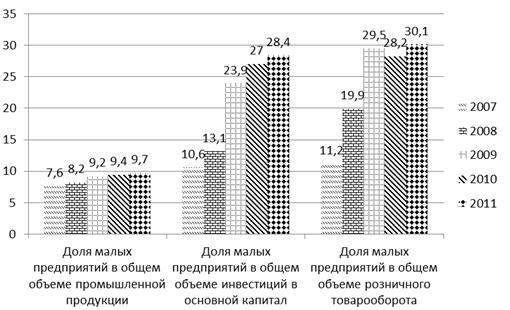

Роль малых предприятий в производстве промышленной продукции (работ, услуг) увеличивалась за последние четыре года, что можно наглядно увидеть на рисунке 1.3. Доля субъектов малого предпринимательства в общем объеме инвестиций в основной капитал и розничном товарообороте еще с каждым годом увеличивается (соответственно 27% и 28,2% по данным за 2011 год).

По итогам 2011 г. прибыль малых предприятий составила 17% от общего объема прибыли предприятий республики. Рентабельность продукции, реализованной субъектами малого предпринимательства составила 15,7% [31].

В целом по республике в отраслевом разрезе преобладает

продукция, полученная в машиностроении и металлообработке. В данной отрасли

промышленности занято более четверти всего промышленно-производственного персонала

малых предприятий. Значительную долю в объеме производимой ими промышленной

продукции занимают также химическая и нефтехимическая, лесная,

деревообрабатывающая и целлюлозно-бумажная, пищевая отрасли промышленности.

Рисунок 1.3 - Роль малых предприятий в экономике Республики

Беларусь в 2007-2011 гг.

Анализ этапов развития малых предприятий выявляет особую значимость преодоления ими финансовых затруднений практически на всех стадиях хозяйствования. Недостаточность средств, необходимых для организации дела, капитала для расширения масштабов деятельности это одна из трудноразрешимых проблем, характерная для малого предпринимательства.

Использование традиционных заемных средств в виде банковского кредита для предпринимателей ограничено ввиду его дороговизны и не желания большинства крупных коммерческих банков идти на риск, финансируя неустойчивые структуры. Поэтому для малых предприятий должны быть предусмотрены особые, доступные им системы и источники финансирования.

Степень охвата предприятий выборки банковским обслуживанием весьма неодинакова в зависимости от вида услуг. В целом по выборке, получаемые предприятиями кредиты в 30,2% случаев направлялись на расширение производства, в 24,3% - на приобретение сырья и материалов, в 9,6% - на переоборудование производства и запуск нового продукта, в 2,9% - на проведение НИОКР, приобретение ноу-хау или лицензий. Анализ целевого использования получаемых кредитов свидетельствует о заметных усилиях части предприятий расширить и / или модернизировать свое производство.

Среди услуг, которые предприятия хотели бы получать, но не получают от банков-контрагентов, на первом месте стоит кредитование, которое считают недоступным 37,3% участников опроса (рисунок 1.4).

К моменту опроса более 2/3 респондентов (67,3%) вообще не

пользовались банковским кредитом. Главными причинами этого были невозможность

предоставить банку требуемое им обеспечение (28,7% ответов), высокая цена

кредита (28,7%), сложность и длительность оформления соответствующих документов

(26,7%). Наряду с этим отмечалось, что банк не кредитует предприятия небольших

размеров (9,9%) или ответил отказом на конкретный запрос предприятия (3%).

Рисунок 1.4 - Виды банковских услуг, чаще всего недоступные

малым предприятиям в% к общему числу ответов

Разбивка не пользующихся кредитом предприятий по их величине (численности персонала) показывает, что лучше других обеспечены банковским кредитованием предприятия с числом занятых 30-100 чел.: среди них только 52,8% лишены такого обслуживания, остальные его получают. В группе предприятий с числом занятых до 30 чел. кредитом не пользуются 72,6%.

Из выше сказанного можно сделать вывод, что роль малого предпринимательства в экономике республики увеличивается, соответственно растут потребности субъектов малого бизнеса в расширении своей деятельности. На пути развития они сталкиваются с многочисленными административными и финансовыми барьерами. Увеличивается потребность малого бизнеса в заемных финансовых ресурсах, так как ощущается нехватка собственных.

Поэтому кредитование малого бизнеса - важное направление развития кредитования нефинансового сектора экономики.

.2 Микрокредитование по программе Европейского

банка реконструкции и развития

На сегодняшний день субъекты малого предпринимательства мало доверяют государственному сектору экономики. Потому на банковский рынок легко вошел Европейский банк реконструкции и развития. Имея достаточный опыт работы со странами с переходной экономикой, Европейский банк реконструкции и развития применил аналогичные технологии и в Республике Беларусь.

Реализация программы микрокредитования началась в Беларуси в 2001 году. Первоначально банками - участниками программы были ОАО «Приорбанк» и ОАО «Белгазпромбанк». В настоящее время банками-участниками программы являются ОАО «Приорбанк», ОАО «Белгазпромбанк», ЗАО «Минский транзитный банк», ЗАО «АКБ «Белросбанк», ЗАО «РРБ-Банк», ОАО «Белвнешэкономбанк», ЗАО «Белорусский Банк Малого бизнеса». Техническую поддержку получает ЗАО «БТА-банк» и ЗАО «Банк ВТБ». В течение последних нескольких лет шло активное развитие программы микрокредитования в регионах. В ближайших планах включение в программу еще нескольких банков и увеличение точек предоставления микрокредитов.

Основная цель программы - обеспечить доступ к кредитным ресурсам каждому субъекту малого бизнеса и тем самым способствовать развитию малого и среднего бизнеса в Беларуси. Реализация данной концепции осуществляется через предоставление финансовых ресурсов Европейским банком реконструкции и развития белорусским коммерческим банкам, а также обеспечение консультационной помощи, направленной на создание у банков-участников программы эффективных процедур в области микрокредитования и построение эффективных структур кредитования малого и среднего бизнеса.

Основные направления деятельности программы:

внедрение технологии кредитования;

построение эффективных организационных структур в банках-

участниках;

обучение кредитных экспертов;