Материал: Математические методы и модели в экономике. Амелин С.В

Коэффициенты полных материальных затрат

Запишем модель в матричной форме АХ + Y = Х .

Отсюда вектор валовых выпусков

Х = (Е – А)-1 Y.

Обозначим матрицу (Е – А)-1 через В, а ее элементы

через bij (i,j = 1, n ). Тогда |

|

Х = В Y . |

(3.18) |

Коэффициенты полных материальных затрат bij показывают общую потребность в продукции i–й отрасли, которая обеспечивает выпуск единицы конечной продукции j–й отрасли.

Для определения матрицы коэффициентов полных материальных затрат существуют две формулы: точная и приближенная.

Формула для точного расчета

В = (Е – А)-1 . |

(3.19) |

Формула для приближенного расчета получается при разложении матрицы (Е – А)-1 в ряд Тейлора

В = Е + А + А2 + … + Аk + … |

(3.20) |

Коэффициенты косвенных затрат

Косвенные затраты относятся к предшествующим стадиям производства и входят в продукт не непосредственно, а через затраты сопряженных отраслей (рис. 46).

Коэффициенты косвенных затрат характеризуют количество продукции i–й отрасли, которая направляется в j–ю отрасль для производства единицы ее продукции, проходя k промежуточных стадий.

75

Руда |

|

Чугун |

|

Сталь |

|

Прокат |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Электроэнергия |

|

Электроэнергия |

|

Электроэнергия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

…………… |

|

…………… |

|

…………… |

|

|

|

|

|

|

|

|

|

|

|

Косвенные |

|

Косвенные |

|

Прямые |

|

|

|

затраты |

|

затраты |

|

|

|

||

|

|

затраты |

|

|

|||

2-го порядка |

|

1-го порядка |

|

|

|

||

|

|

|

|

|

|

||

Рис. 46. Пример формирования косвенных затрат |

|||||||

Коэффициенты косвенных затрат обозначаются |

a(k ) , где k |

||||||

|

|

|

|

|

|

ij |

|

– порядок косвенных затрат.

Для определения косвенных затрат первого порядка в матричной форме используют следующую формулу:

А(1) = А А = А2.

Матрица коэффициентов косвенных затрат второго по-

рядка

А(2) = А3.

Матрица коэффициентов косвенных затрат k-го порядка

А(k) = Аk+1. |

(3.21) |

Определим общие (суммарные) косвенные затраты |

|

А (k) = А2 + А3 +… + Аk + … |

(3.22) |

Для получения точной расчетной формулы для суммарных косвенных затрат воспользуемся формулой (3.20):

В = Е + А + А2 + … + Аk + … = Е + А + А (k).

Отсюда получим А (k) = В – Е – А.

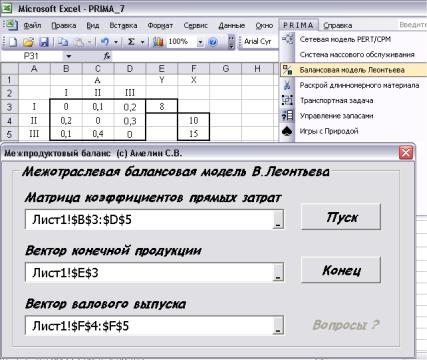

Для автоматизации расчёта задачи межпродуктового баланса возможно использование программы «Межотраслевая балансовая модель В.Леонтьева» из ППП PRIMA.

76

Исходными данными для расчётов является матрица коэффициентов прямых затрат, вектор известных значений конечного продукта и вектор известных значений валового выпуска (рис. 47).

Рис. 47. Ввод исходных данных в диалоговую форму

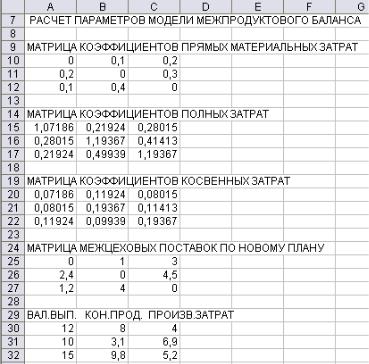

Результаты расчёта параметров модели межпродуктового баланса представлены на рис. 48.

77

Рис. 48. Результаты расчёта параметров балансовой модели

Тема 4. МОДЕЛИ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

В результате изучения данной темы студенты должны: знать:

-область применения моделей оптимального планирования и управления в экономике;

-основные понятия линейного программирования;

-методы решения задач линейного программирования; уметь:

-формулировать постановку различных задач линейного программирования;

-находить решение задач линейного программирования с помощью графического и симплексного методов;

78

-давать экономическую интерпретацию полученных результатов решения задач линейного программирования;

-применять методы линейного программирования для решения практических задач;

владеть:

-математическим аппаратом линейного программирова-

ния;

-практическими навыками формулирования и решения задач линейного программирования, в том числе с помощью ЭВМ.

Раздел математических методов, в котором рассматриваются способы решения задач на нахождение экстремума функции цели при ограничении области допустимых значений в форме уравнений или неравенств, называется математическим программированием. Другими словами, математическое (оптимальное) программирование рассматривает задачи планирования, распределения ограниченных ресурсов наилучшим образом, для достижения поставленных целей.

Общая задача математического программирования имеет вид:

определить экстремум функции

f(x) extremum (max, min),

при выполнении условий

gi(x) = ( , )bi, (i = 1, m ),

x = (x1, x2,… xj …xn), xj 0, (j = 1, n ),

где f(x) – целевая функция;

gi(x) - функция ограничения;

bi - действительное число, константа ограничения. Если функции f(x) и gi(x) представлены в виде линей-

ных функций, то оптимизационная задача называется задачей линейного программирования.

Таким образом, линейное программирование – это область математического программирования, посвященная тео-

79