Материал: Математические методы и модели в экономике. Амелин С.В

Критерий Вальда – это максиминный критерий крайнего пессимизма, или наибольшей осторожности, перестраховки. Такой подход характерен для того, кто очень боится проиграть и считает природу разумным, вредным и агрессивным конкурентом, назло мешающим нам достигнуть успеха. В этом случае оптимальной стратегией для игрока С будет чистая стратегия Сi, при которой наименьший «выигрыш» будет максимальным, т.е. при которой гарантируется выигрыш, в любом случае не меньший, чем нижняя цена игры с природой:

|

V = max min аij. |

|

|

|

i |

j |

|

Используя матрицу игры, определяем минимальный |

|||

выигрыш для всех стратегий |

|

|

|

1 = 6; |

2 = 6; |

3 = –18; |

4 = – 42. |

Наилучшие стратегии С1 |

и С2 дают максимальный (из |

||

минимальных) «выигрыш» в размере 6 тыс. ден.ед.

Критерий Сэвиджа сводится к тому, чтобы любыми путями избежать большого риска при принятии решения. Оптимальной будет стратегия Сi, при которой минимизируется величина максимального риска в наихудших условиях:

|

S = min max rij. |

|

||

|

|

i |

j |

|

Используя матрицу рисков, находим максимальные риски |

||||

для всех стратегий |

|

|

|

|

|

ri = max rij |

|

||

|

|

|

j |

|

r1 = 54, |

r2 = 36, |

|

r3 = 48, |

r4 = 72. |

Наилучшая стратегия С2 |

допускает минимальный риск (из |

|||

максимальных) в размере 36 тыс. ден.ед. |

|

|||

Критерий крайнего оптимизма (максимакса) |

предполагает |

|||

выбор стратегии, при которой из самых больших «выигрышей» для каждой стратегии выбирается наибольший. Этот критерий характерен для легкомысленного руководителя, полагающегося на «авось»:

M = max max аij. |

|

i |

j |

185 |

|

Наивыгоднейшая стратегия может дать «выигрыш» в размере 60 тыс. ден.ед., но ей же соответствует и наибольший риск (72 тыс. ден.ед.).

Критерий Гурвица является линейной комбинацией пессимистической и оптимистической позиций. Стратегия выбирается из условия

G = max {k min аij + (1 – k) max аij}, |

||

i |

j |

j |

где k – коэффициент «пессимизма».

Коэффициент k меняется от 0 до 1, не принимая этих граничных значений (0 < k < 1). Коэффициент k выбирается на основании опыта или из субъективных соображений. Чем опаснее ситуация, тем менее мы склонны к риску, тем больше мы хотим подстраховаться, а значит, тем ближе к единице выбирается k. При k = 1 критерий Гурвица превращается в критерий Вальда, а при k = 0 – в критерий «крайнего оптимизма». Примем k = 0,6, тогда

0,6 6 + 0,4 30 = 15,6,

0,6 6 + 0,4 40 = 19,6, 0,6 (–18) + 0,4 50 = 9,2,

0,6 (– 42) + 0,4 60 = -1,2.

Наилучшая стратегия С2 дает «выигрыш» в размере 19,6 тыс. ден.ед. По большинству критериев наилучшей стратегией является С2, т.е. объем производства должен быть равен 400 изделиям.

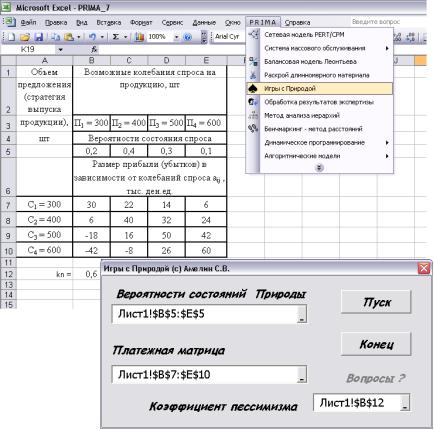

Для автоматизации расчёта в игровых моделях возможно использование программы «Игры с Природой» из ППП PRIMA. Для этого необходимо ввести в Excel платёжную матрицу прибылей и убытков (например, в ячейки В7:Е10), ввести также вероятности возможных ситуаций во внешней среде (например, в ячейки В5:Е5) и коэффициент пессимизма (например, в ячейку В12).

186

В диалоговой форме программы Игры с Природой (рис. 79) указать адреса ячеек, содержащих вероятности состояний внешней среды (Природы), расположение матрицы прибылей и убытков (платёжной матрицы) и адрес ячейки с величиной коэффициента пессимизма (долей пессимизма, присущего лицу, принимающему решения).

Рис. 79. Заполнение диалоговой формы Игры с Природой

187

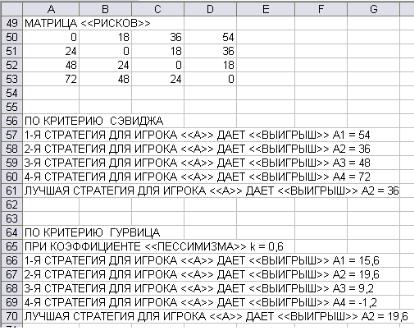

Результаты расчёта и определения предпочтительных стратегий с использованием различных критериев выбора в играх с Природой представлены на рис.80.

Рис. 80. Результаты расчёта в игре с Природой (начало)

188

Рис. 80. Результаты расчёта в игре с Природой (продолжение)

Вторая стратегия является наилучшей по большинству критериев.

189