Материал: Инвестиционная стратегия Уоррена Баффетта

· Принимая в расчет природу данных, используемых в нашей модели, можно предположить о существовании проблемы эндогенности, поскольку, множество неучтенных в модели факторов может оказывать влияние как на доходность портфеля Баффетта так и на весь фондовый рынок. Однако целью данной работы не является выделить все факторы, способные объяснить доходность, поэтому проблема эндогенности будет рассматриваться как ограничение модели.

· Анализируя коэффициенты вариации и большой разброс между минимальными и максимальными значениями каждого из показателей, стоит отметить очень высокую волатильность на рынке и неоднородность данных, что может свидетельствовать о возможной проблеме гетероседастичности. График остатков не дал ясного представления о наличии гетероседастичности, в то время как тест Вайта показал отсутствие гетеросекдастичности, что, в свою очередь, свидетельствует о несмещенности оценок модели.

· С помощью теста Харке-Бера можно проверить нормальность распределения ошибок. Поскольку статистика Харке-Бера принимает достаточно большое значение (119,54) и значима на 1% уровне, можно сделать вывод, что ошибки не имеют нормального распределения. При этом математическое ожидание ошибок близко к нулю.

Так как мы имеем дело с временными рядами, важно проанализировать их на стационарность. Для этого в первую очередь, обратимся к графикам факторных доходностей (приложение 4). На графиках не прослеживается ни тренда, ни сезонности. Исходя из этого, можно сделать вывод о том, что временные ряды стационарны. Однако графический анализ не всегда позволяет с уверенностью сказать о стационарности ряда. В связи с этим были также построены коррелограммы временных рядов. По коррелограммам видно, что коэффициенты как автокорреляции, так и частные коэффициенты корреляции близки к нулю. Тесты Бруша-Годфри, Люнга-Бокса, а также статистика Дарбина-Уотсона выявили отсутствие автокорреляции, то есть независимость остатков. Также был проведен тест Дики-Фуллера на наличие единичного корня. Тест показал, что во временных рядах отсутствуют единичные корни, то есть ряды являются стационарными. Таким образом, на основании указанных выше тестов, можно также сделать вывод о стационарности временных рядов.

Таким образом, большая часть положений Гаусса-Маркова подтвердились, поэтому можно говорить о том, что случайные ошибки моделей являются белым (гауссовским) шумом и в этих условиях оценки метода наименьших квадратов являются лучшими в классе линейных несмещённых оценок (Best Linear Unbiased Estimators, BLUE).

Отсюда возникает логичный вопрос. Правда ли, что Баффетт не обладает способностью к рыночному таймингу или все дело в самих моделях? Дело в том, что стандартные меры тайминга предполагают, что инвестор корректирует состав своего портфеля исходя из будущего поведения рынка, в то время как Баффетт принимает решение об инвестировании в конкретную компанию на основании ее истиной стоимости. Помимо этого, моделям, основанным на САРМ путем включения различных факторных доходностей, присуще искажение оценок в ввиду коррелированности факторов, а также низкая объясняющая способность модели в целом. Тем самым предполагается, что стандартные модели не способны учесть влияние других факторов на конечный результат. В частности, неотъемлемой чертой инвестиционного стиля Баффета является его склонность к хранению больших запасов наличности, что позволяет ему осуществлять выгодные сделки, особенно, в период кризиса. Соответственно, данная особенность также оказывает влияние на доходность его портфеля, и в то же время является проявлением макропрогнозирования. Таким образом, необходим иной подход, позволяющий учесть данную особенность.

Глава 5. Моделирование наличности в составе портфеля в качестве колл-опциона

.1 Потенциал применения наличности при инвестировании

Широко распространено мнение, что рынок сам по себе является эффективным,

что предполагает соответствие цен на активы их истиной стоимости. Однако

зачастую на фондовом рынке наблюдается такая аномалия, когда рыночная цена

актива существенно отклоняется от его истиной стоимости. В частности, на данный

момент рынок считается переценённым. Данный вывод можно сделать на основании

соотношения P/E Роберта Шиллера, известного также как CAPE (Campbell, Shiller, 1998), который основывается на

показателе P/E. Разница заключается в том, что мера Шиллера предполагает

расчет среднего значения реальной прибыли за последние 10 лет, что позволяет

избавиться от влияния бизнес-циклов. Данная мера является идентификатором того,

насколько рынок переоценен или недооценен. В том случае, если текущий

показатель выше долгосрочного среднего, то это говорит о том, что рынок на

данный момент переоценен, и акции нужно продавать, и наоборот. Кембелл и Шиллер

(Campbell and Shiller, 1998) показали, что данная мера отрицательно

коррелирует с доходностью акций и имеет хорошую объясняющую, а значит и

предсказательную способность. Способность данного мультипликатора предсказывать

будущее состояние рынка, по сути, позволяет говорить о макронеэффективности,

так как гипотеза эффективного рынка утверждает, что вся существующая на рынке

информация сразу же отражается на рыночной курсовой стоимости ценных бумаг.

Рис. 7. Коэффициент цена/прибыль, скорректированный с

учетом экономического цикла (1900-2016)

Переоцененность рынка предполагает, что в скором будущем, рынок вернется к историческому среднему значению, таким образом, существует вероятность будущего обесценения активов, что предполагает целесообразность держания больших запасов наличности. Особенно это актуально ввиду исторически высоких значений данного показателя, что говорит о том, что рынок часто бывает переоценен, и не редки благоприятные моменты для держателей кэша, когда предполагается, что в скором времени рынок будет находиться в состоянии спада. В частности, максимальное значение данного показателя было зафиксировано в 1999, как раз в период пузыря дот-комов.

Однако, если данной меры было бы достаточно, то проблема идетификации финансового пузыря была бы решена. Тем не менее, остаются сомнения в том, насколько справедливыми являются средние исторические значения CAPE. Глядя на высокое значение данного показателя нельзя однозначно утверждать, что рынок является переоцененным, ведь вполне возможно, что произошел некий структурный сдвиг, и истинное значение данного показателя теперь не соответствует среднему историческому значению. Данная особенность может иметь несколько причин. Во-первых, начиная с начала 1990-х гг. американский фондовый рынок США имеет CAPE стабильно выше средних исторических значений. Вполне возможно, что данный факт может характеризоваться наступлением "новой эры" перманентно высоких цен акций. Это может быть связано с изменением критериев и оценки акций и отношения инвесторов к риску. Во-вторых, в последние несколько декад наблюдается устойчивый рост корпоративной прибыли. Вполне возможно, что рост прибыли не является временным явлением, а представляет очередной структурный сдвиг (Тимофеев, 2014).

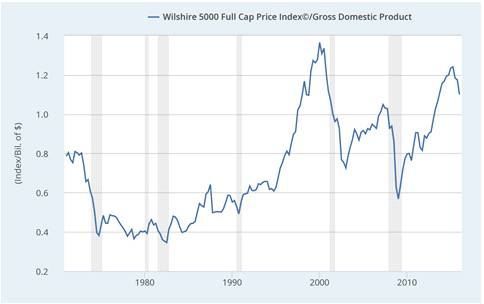

Говоря о Уоррене Баффетте, стоит сказать, что при принятии решения об инвестировании он также руководствуется схожей мерой определения состояния рынка. Такой мерой для него является соотношение рыночной капитализации и ВВП (Рис. 8). Как утверждает сам Баффетт, если данное соотношение составляет 70-80%, то покупка акций будет лучшим решением. Если же данное отношение будет превышать 200% - то весьма вероятно, что в скором времени рынок обвалится. Именно в такие периоды Баффетт и осуществил свои крупнейшие сделки.

Исходя из представленного графика, в 1999 данное соотношение достигло исторического максимума и именно к этому году Баффетт хранил большую долю наличности в составе портфеля, что позже позволило ему осуществить успешные инвестиции.

Начиная с 2003 и вплоть до 2005, когда доля кэша составляла 51% от всех

активов, Баффетт также существенно наращивал объем наличности. Это позволило

ему в дальнейшем в период кризиса приобрести долю в Bank of America и Goldman Sachs, а позже и Burlington Northern. В данный период показатель был

также довольно высоким.

Рис. 8. Соотношение общей рыночной капитализации (TMC) и ВВП (GDP)

5.2 Описание методологии

В связи с тем фактом, что кэш является важной составляющей

инвестиционного стиля Баффетта и во многом обуславлевает его выдающиеся

результаты, возникает необходимость в создании методологии, учитывающей данную

особенность. Для этого хорошо подходит методология моделирования наличности в

качестве колл-опциона, поскольку наличность представляет собой право покупки

актива в будущем по определенной цене. При этом моделирование колл-опциона

посути представляет собой стратегию покупки актива и занятия наличности по

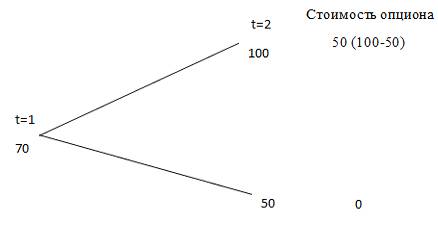

безрисковой ставке. Рассмотрим пример. Допустим, что существует некий актив

стоимостью 70 и возможность занятия по безрисковой ставке 11%. В таком случае,

комбинация актива и безрискового актива будет предствалять собой колл-опцион. При

этом в следующем периоде цена актива может как вырасти до 100, так и опуститься

до 50. Вместе с тем опцион может быть исполнен по цене 50. Таким образом,

стоимость опциона будет представлять собой разность цены акитва и цены

исполнения.

Рис. 8. Стоимость опциона в виде биномиального дерева

Данную стоимость опциона можно создать путем покупки N акций и

заимствованию B долларов по безрисковой ставке. Таким образом, получаем

следующую систему:

![]() (19)

(19)

Решением данной системы является:=1, B=45. Таким образом, покупка одной акции по цене 70 долларов и взятие в долг 45 долларов по безрисковой ставке 11% будет генерировать аналогичный денежный поток, что и покупка опциона со страйком 50, стоимость которого составит 70*N-B=70-45=25. Таким образом, имея комбинацию наличности и актива, мы можем воспроизвести денежные потоки по колл-опциону, и соответственно, оценить его стоимость.

.3 Проверка методологии с помощью метода Монте-Карло

Для ответа на поставленный выпрос необходимо выяснить целесообразность

хранения больших запасов наличности. Данную задачу можно решить, если сравнить

стратегию хранения наличных и покупку актива, когда он достигнет определенного

значения со стратегией покупки актива в текущий момент времени. Данный момент

можно определить по историческим данным индекса S&P 500. При этом во

временномряде заложен тренд, и есть необходимость избавиться от него. Для этого

подойдет HP-фильтр, с помощью которого можно разложить ряд на сезонную и

трендовую компоненты. Получив сезонную компоненту, можно сопоставить значения с

котировками индекса S&P 500 и определить значения при достижении которых,

можно покупать актив. Это по сути будет являться индикатором "перегретости"

рынкапо аналогии с показателями P/E Шиллера и TMC/GDP.

Таким образом, можно выделить условие: если S&P 500

скорректированный на HP-фильтр

достигнет -150, мы будем покупать на нашу наличность акции, запишем это на

формальном языке для месяца n:

ЕСЛИ (S&P 500HP<-150), то

Profit=(Cashn-1/Pn)*Pk/(1+Buffett’s cost of capital)n +

+![]() Nshares

Nshares

Первое слагаемое представляет собой конечную сумму в период k, если инвестор в период n приобретет на всю имеющуюся у него наличность по текущей цене. При этом наличность будет капитализироваться по безрисковой ставке. При этом, поскольку Баффетт бесплатно приобретает наличность, то затраты на капитал у него равны нулю. Вторым слагаемым является сумма, которую Баффетт будет получать, после приобретения акции в виде дивидендов.

Данную стратегию мы будем сравнивать со стратегией покупки акций в первый

же месяц, иначе это можно описать следующим образом:

ЕСЛИ (S&P 500HP>=-150), то

Profit=(Cashn/Pn)*Pk +![]() Nshares

Nshares

Чтобы сравнить данные стратегии, необходимо будем смоделировать множество будущих состояний рынка на период 15 лет. Для моделирования потребуется методика Монте-Карло, который базируется на распределении вероятностей полной истории процесса стоимости базового актива.

Допустим, что в риск-нейтральных условиях базовый рыночный показатель

подчиняется следующему стохастическому процессу:

![]()

![]() ,

,

где

![]() - винеровский процесс (случайное блуждание,

броуновское движение, где dz=ε √dt, где ε

~ N(0,1))

- винеровский процесс (случайное блуждание,

броуновское движение, где dz=ε √dt, где ε

~ N(0,1))

![]() - снос

случайного процесса, представляющий средний уровень роста доходности актива

(дрифт)

- снос

случайного процесса, представляющий средний уровень роста доходности актива

(дрифт)

![]() -

волатильность цены акции

-

волатильность цены акции

Чтобы

смоделировать траекторию изменения стоимости ![]()

![]() ,

разделим срок действия дериватива на

,

разделим срок действия дериватива на ![]() коротких

интервалов, длина которых равна

коротких

интервалов, длина которых равна ![]() , и

получим следующее уравнение:

, и

получим следующее уравнение:

![]()

![]() ,

,

На

практике, как правило, моделируют величину ![]()

![]() , а не

сам показатель

, а не

сам показатель ![]() :

:

![]() ,

,

что

эквивалентно:

.

.

Далее

будет рассмотрено два состояния рынка. В первом состоянии рынок находится на

пике, во втором же случае будет взято историческое среднее значение. При этом

на спаде рынок будет "притягиваться" к историческому среднему, что

также известно как реверсия к среднему. Таким обрахом, генерация будущего

состояния рынка на фазе пика, будет генерироваться по следующей формуле:

.

.

α в данном случае будет являться мерой реверсии к среднему.

Таким

образом, мы будем иметь следующие исходные данные:

Таблица 3. Исходные данные для моделирования

|

|

1 Вариант |

2 Вариант |

|

S |

1500 |

800 |

|

rf |

2% |

2% |

|

M(x) |

0,77% |

|

|

Текущее состояние рынка (Rn) |

1,25% |

- |

|

Standard deviation |

8% |

4,52% |

|

Dividend payout ratio |

2,5% |

2,5% |

|

Buffett’s cost of cash |

0% |

0% |

|

Cash (bln.) |

10 |

10 |

Далее на основании исходных данных было сгенерировано 5000 состояний

рынка на 180 месяцев вперед (15 лет). Стратегии осуществлялись на основании

формул, приведенных выше. Полученные результаты, можно представить в виде

таблицы:

Таблица 4. Результаты двух стратегий

|

|

1 вариант |

1 вариант |

||

|

|

1 стратегия |

2 стратегия |

1 стратегия |

2 стратегия |

|

Число выигрышных исходов |

4628 |

378 |

4375 |

625 |