Материал: Инвестиционная стратегия Уоррена Баффетта

Инвестиционная стратегия Уоррена Баффетта

Оглавление

Введение

1. Основная информация о Уоррене Баффетте и Berkhire Hathaway

2. Анализ деятельности инвестиционных управляющих

2.1 Обобщенный подход оценки деятельности управляющих

2.2 Анализ способностей к микропрогнозированию

2.3 Анализ способностей к макропрогнозированию

3. Обзор литературы

4. Эмпирический анализ результатов У. Баффетта

4.1 Описание выборки

4.2 Факторный анализ доходности Баффетта на основе моделей ценообразования капитальных активов

Глава 5. Моделирование наличности в составе портфеля в качестве колл-опциона

5.1 Потенциал применения наличности при инвестировании

5.2 Описание методологии

5.3 Проверка методологии с помощью метода Монте-Карло

Заключение

Список использованной литературы

Приложения

Введение

Временами финансовые рынки испытывают эпизоды турбулентности, в результате которых, они перестают функционировать должным образом. Для таких эпизодов характерны рост неопределённости, резкая нехватка ликвидности и финансовые трудности со стороны участников рынка. Все это, в конечном счете, приводит к кризису ликвидности. За последние двадцать лет финансовые рынки испытали несколько таких эпизодов. Среди них крах хедж-фонда Long-Term Capital Management в 1998, а также финансовое потрясение 2007, вызванное коллапсом на ипотечном рынке.

В таких эпизодах, также именуемых как "бегство к ликвидности" (flight-to-liquidity), возрастает всеобщее опасение и неопределенность относительно будущей экономической ситуации, и инвесторы стремятся приобрести более ликвидные и менее волатильные активы, например, краткосрочные казначейские векселя (T-bills) или голубые фишки. При этом рыночное предложение ликвидности оказывается недостаточным, чтобы покрыть возросший спрос. Более того, ликвидность не всегда бывает эффективно предоставлена тем, кто нуждается в ней в большей степени (Holmstrom and Tirole, 1998). Данный феномен известен также как неопределенность Найта (Knightian uncertainty). Его суть заключается в том, что инвесторы, не распределяют свои ликвидные активы эффективно, а просто "копят" ликвидность, опасаясь наихудшего из сценариев. Зачастую это связано с отсутствием адекватных мер оценки риска у инвесторов. В частности, кризис 2008 года характеризовался неопределенностью Найта ввиду того, что у людей не было представления о том, как оценить будущие финансовые результаты и риск относительно нового финансового инструмента - ипотечных ценных бумаг. В результате этой неопределенности, людям не оставалось ничего другого кроме хранения ликвидности.

В то же время шок на финансовом рынке предполагает стремительное снижение цен. Ситуация усугубляется еще и тем, что существуют институциональные особенности в виде маржинальных требований, налагаемых на инвесторов. Идея заключается в том, что баланс инвестора непосредственно связан с ценами на активы. В случае ценового шока, вызванного глобальным событием, баланс инвестора ухудшается, заставляя его избавляться от рискованных активов в пользу более ликвидных, тем самым приводя к еще большему снижению цен (Caballero and Krishnamurthy, 2008; Brunnermeier and Pedersen, 2009).

Несмотря на всю критичность ситуации, в такие моменты возникают особенно хорошие возможности для инвесторов. Но проблема заключается в том, что наличность является дефицитным активом в такие непростые времена, поэтому не каждый может воспользоваться его преимуществами. Уоррен Баффетт является одним из тех людей, кто в течение длительного периода времени не изменяет своим инвестиционным принципам и хранит большие запасы наличности - не менее 20 миллиардов долларов. В период кризиса, когда цены стремительно падают и многие компании достигают их истиной стоимости или опускаются даже ниже, Баффетту предоставляется большой выбор альтернатив для инвестирования и использования своих резервов.

В то время как много сказано было и написано о Уоррене Баффетте и его инвестиционном стиле, тем не менее существует не так уж много эмпирических исследований, посвященных его результатам. Каждый имеет свою точку зрения по поводу того, как Баффетт достиг такого успеха: некоторые считают его успех чистой случайностью, другие же прислушиваются к его советам и пытаются сымитировать его инвестиционный стиль.

В предыдущей работе при помощи атрибуционного анализа было исследовано, какие факторы в большей степени объясняют высокие показатели доходности компании Berkshire Hathaway и, соответственно, инвестиционный стиль Уоррена Баффетта. Это было сделано с целью определения наличия у Баффетта способности к отбору потенциально доходных акций, или, другими словами, способности к микропрогнозированию.

В свою очередь, цель данной работы заключается в определении наличия навыка у данного инвестора к макропрогнозированию, что подразумевает под собой способность предсказывать поведение рынка. Для решения поставленной цели будут использованы стандартные меры отслеживания навыка к макропрогнозированию: мера Трейнора-Мазуи (Treynor, Mazuy, 1966), а также Хенриксона-Мертона (Henriksson, Merton,1981).

Помимо этого, отличительной особенностью данной работы в вопросе определения наличия навыков у управляющих к макропрогнозированию будет использование совершенно новой методологии, основанной на базовом положении о том, что наличность можно представить в виде колл-опциона, дающего право приобрести актив в будущем по более привлекательной цене. В данном случае, ценность наличности будет заключаться в том, что она дает возможность приобрести актив в момент, когда рынок находится в состоянии спада, соответственно, по более привлекательной цене. В то же время владелец кэша несет издержки, связанные с упущенными выгодами владения акциями, так как они обладаю большей доходностью по сравнению с наличными.

Стратегия Уоррена Баффетта как раз и заключается во владении большими запасами наличности и, по сути, представляет собой не что иное, как ставку против рынка. Сравнение данной стратегии со стратегией владения акциями будет являться признаком наличия или отсутствия у Баффетта навыка к макропрогнозированию, ввиду того что макропрогнозирование предполагает изменение состава портфеля в зависимости от ожиданий относительно рынка. Полученный результат, будет являться свидетельством о целесообразности владения большими запасами наличности, что может быть полезно как исследователям, так и инвесторам с точки зрения возможностей для будущих изучений данного феномена и практического применения, соответственно.

Для достижения поставленной цели необходимо решение следующих задач:

- ознакомление с основными инвестиционными принципами Баффетта, которыми он руководствуется, находясь во главе Berkshire Hathaway;

- систематизация основных методик анализа деятельности управляющих, выявление их сильных и слабых сторон;

- анализ существующих на сегодняшний день исследований, посвященных выявлению наличия способностей к макропрогнозированию у менеджеров разных стран;

- выдвижение исследовательского вопроса на основании полученной информации об основных инвестиционных принципах Баффетта;

- эмпирический анализ собранных данных и оценка инвестиционной деятельности Баффетта при помощи различных моделей и факторов;

- разработка методики моделирования стратегии Баффетта для ответа на исследовательский вопрос;

- рассмотрение основных ограничений исследования и рекомендации для будущих исследований, посвященных данной теме.

Объектом исследования является инвестиционная стратегия Уоррена Баффетта. Предмет исследования - способность Баффетта к макропрогнозированию.

Научная новизна исследования заключается в том, что в его рамках будет проведена попытка связать такие понятия как наличность и макропрогнозирование путем моделирования рынка и проверки целесообразности стратегии держания больших запасов наличности.

Практическая значимость данной работы состоит в формировании методологии, учитывающей наличность в составе портфеля инвестора. В том случае, если результаты данного исследования будут свидетельствовать о наличии способности Баффетта к макропрогнозированию, можно будет сделать вывод о целесообразности держания больших запасов наличности, что, в свою очередь может повлиять на инвестиционное поведение участников рынка.

Данная работа выстроена следующим образом. В первой главе будут представлены основные сведения о Уоррене Баффетте и его инвестиционных принципах. Во второй главе будет проведен анализ существующей методологии, помогающей в решении исследовательской цели. Далее будут представлены главные работы, связанные с темой данного исследования и их основные выводы. В четвертой главе будет проведен эмпирический анализ. Вначале будут использованы наиболее распространенные методы для ответа на поставленный вопрос. Затем будет предложена абсолютно новая методология, позволяющая взглянуть на предмет исследования с другой стороны. В конце работы будут приведены основные выводы, ограничения и рекомендации для будущих исследований.

1. Основная информация о Уоррене Баффетте и Berkhire Hathaway

Феномен Баффетта известен миру и привлек пристальное внимание, как инвесторов, так и исследователей. В данной главе мы вкратце ознакомимся с его основными инвестиционными принципами и результатами, которых он достиг, находясь во главе Berkshire Hathaway.

В 1956 начиная свою карьеру Баффетт, будучи учеником, не менее именитого инвестора Бена Грэхема, создал свою собственную инвестиционную компанию Buffett Partnership Ltd. В течение 5 лет существования, акции возросли на 251%, в то время как индекс Доу Джонса вырос лишь на 74%.

Затем Баффетт неожиданно распустил фонд и распродал все активы. Вместо этого он купил небольшую текстильную компанию The Berkshire Hathaway, которая в то время находилась в глубоком кризисе. Однако он не развивал текстильное производство, а вместо этого всю прибыль направлял на покупку недооцененных рынком активов, чья "истинная" стоимость была существенно выше рыночной цены. Следуя данному принципу, он постепенно приобрел значительные доли в "хороших" компаниях, таких как Washington Post (1973), American Broadcast Corporation (1979), Coca-Cola (1988) и тому подобных. В последствии, именно эти компании стали основным источником роста Berkhire Hathaway. Последовательное поглощение различного рода компаний, привело к становлению Berkshire Hathaway как крупной холдинговой компании. По сути, данный бизнес представляет собой не что иное, как инвестиционный портфель, куда входит множество компаний из различных отраслей: страхование, строительство, энергия, ретейл, финансы. Диверсификация данного портфеля, позволяет существенно снизить риски, а также свободно переводить денежные средства из одной компании в другую при необходимости.

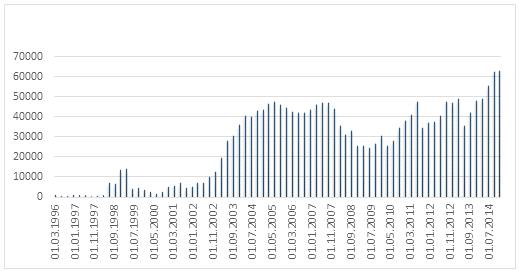

Помимо этого, Баффетт известен практически неограниченным доступом к

денежным средствам. Благодаря данной особенности иногда Баффетту иногда удается

проводить крайне удачные сделки, используя свои резервы наличности, когда рынок

находится в состоянии упадка. Как видно на графике, Баффетт существенно снижал

свои позиции кэша в 1999, как раз в период пузыря доткомов, когда

предоставлялось множество потенциальных объектов для инвестирования. Начиная с

2003 и вплоть до 2005, когда доля кэша составляла 51% от всех активов, Баффетт

существенно наращивал объем наличности. Это позволило ему в дальнейшем в период

кризиса приобрести долю в Bank of America и Goldman Sachs, а позже и Burlington Northern.

Рис. 1. Деньги и денежные эквиваленты (в млн. дол.).

Главными источниками привлеченных денежных средств являются денежные потоки от операционной деятельности дочерних компаний и временно свободные резервы страховых компаний. С данной целью Баффетт приобрел акции таких компаний в сфере страхования, как GEICO и General Re. Более того компания Berkshire Hathaway имеет кредитный рейтинг "АА", что говорит о высокой кредитоспособности данной компании и тем самым положительно сказывается на доступе к заемным средствам.

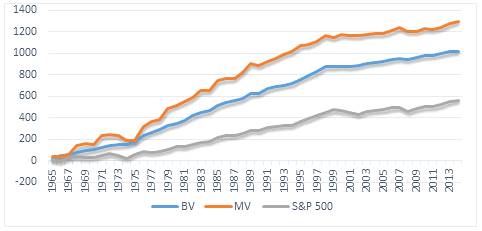

Благодаря данным особенностям, Баффетт имеет высокий коэффициент

финансового рычага, что позволяет достигать значительной сверхдоходности. За

все свое время существования, компания превосходила индекс S&P 500 в 39 случаях из 50 согласно отчету о балансовой

стоимости и в 34 согласно отчету о рыночной стоимости компании, взятые из

письма Баффетта своим акционерам.

Рис. 2. Кумулятивная годовая доходность Berkshire Hathaway и индекса S&P 500.

Для компаний с высоким финансовым рычагом зачастую характерна высокая волатильность доходов и денежных потоков. Поэтому Баффетт делает осознанный выбор, когда речь идет об инвестировании в ту или иную компанию и предпочитает надежные (с низкой β и волатильностью), дешевые (низкий коэффициент P/B) и качественные (доходные и стабильные) акции крупнейших американских компаний. Это подтверждается данными по различным финансовым показателям 35 компаний, составляющих большую часть инвестиционного портфеля Баффетта (Приложение 1).

Помимо графического анализа инвестиционного портфеля Баффетта возникает также необходимость в детальном исследовании инвестиционного стиля, которого придерживается Баффетт и рассмотрении его влияния на доходность акций компании. Одной из главных работ, посвященных феномену Баффетта, является статья Фраззини и Петерсена (Frazzini, Pedersen, 2012). В данной работе был проведен анализ инвестиционной деятельности Berkshire Hathaway, и выявлены основные факторы, оказывающие наибольшее влияние на доходность компании. В результате авторы пришли к выводу, что успех данного инвестора во многом обусловлен покупкой акций стабильных и прибыльных компаний, а также дешевым доступом к финансовому рычагу.

Для решения поставленной цели далее в работе будет приведена систематизация основных подходов к оценке эффективности инвестиционных управляющих.

2. Анализ деятельности инвестиционных управляющих

Инвестиционные результаты паевых фондов за последнее время привлекли большое внимание как теоретиков, так и практиков. На конец 2014 года объем инвестиций американских домохозяйств (более половины от общего числа домохозяйств) в паевые фонды составил более 15 триллионов долларов (Приложение 2). Учитывая столь существенный объем инвестиций, возросший интерес со стороны населения к определению успешных менеджеров легко объясним. С академической же точки зрения, задача определения лучших управляющих достаточно интересна, поскольку она напрямую связана с гипотезой эффективных рынков. Данная гипотеза утверждает, что вся информация в мире мгновенно отображается в ценах на активы, тем самым, исключая возможность обыгрывания рынка инвесторами. В академической среде оценка эффективности управляющих, как правило, делится на два подхода: тестирование наличия у менеджера либо инвестиционных навыков, связанных с выбором потенциально доходных акций, либо навыков, связанных с прогнозированием движения рынка. Помимо этого, существуют и универсальные меры, свидетельствующие об эффективности управления того или иного менеджера. Далее будут рассмотрены основные подходы к оценке деятельности управляющих.

.1 Обобщенный подход оценки деятельности управляющих

Ввиду ограничений, накладываемых законодательными требованиями по раскрытию фондами информации, и нежеланием управляющих раскрывать состав портфеля с достаточной степенью частоты для анализа деятельности паевых инвестиционных фондов в большинстве случаев используются данные о рядах доходностей фондов (Паршаков,. Вследствие этого подавляющее большинство показателей эффективности управляющих, не предполагающих разделение способностей менеджеров на составляющие, основаны на использовании нескольких базовых статистических характеристиках ряда доходности фонда. Прежде всего, внимание уделяется выборочному среднему и оценке дисперсии доходности, так как значительная доля моделей оценки эффективности управляющих базируется на портфельной теории Марковица (Markowitz, 1952), которая представляет собой методику формирования оптимального инвестиционного портфеля, исходя из требуемого соотношения риска и доходности.