Материал: Инвестиционная стратегия Уоррена Баффетта

Менеджер фонда является экономическим агентом, который в определенной степени склонен к риску. Соответственно, инвестор, который рассматривает конкретный фонд в качестве варианта для вложения помимо доходности, должен учитывать и риск, который присущ данному выбору. Но на деле скорректировать доходность на риск, достаточно сложно, так как риск является ненаблюдаемой величиной. Более того, одного лишь соотношения "доходность/риск" недостаточно, поскольку это не дает нам представления об эффективности работы фонда по сравнению с тем, если бы мы инвестировали средства в безрисковый актив, то есть актив, доходность которого заранее известна.

Впервые мера оценки таланта менеджера была предложена Уильямом Шарпом

(Sharpe, 1966), одним из последователей портфельной теории Марковица, в 1966

году опубликовавший статью, в которой предполагалось оценивать способности

управляющих с помощью показателя, рассчитываемого следующим образом:

![]() , (1)

, (1)

где: ![]() - средняя доходность инвестиционного портфеля;

- средняя доходность инвестиционного портфеля;

![]() - средняя доходность безрискового актива;

- средняя доходность безрискового актива;

![]() - риск инвестиционного портфеля, выраженный как стандартное

отклонение доходности портфеля.

- риск инвестиционного портфеля, выраженный как стандартное

отклонение доходности портфеля.

Высокое значение коэффициента Шарпа говорит об эффективности стратегии управления конкретного фонда. В то же время, отрицательное значение данного коэффициента говорит о том, что инвестору выгоднее вложиться в безрисковый актив, нежели пользоваться услугами данного фонда. Однако, несмотря на свою популярность, данный показатель имеет и недостатки. При данном подходе, дисперсия учитывается как вверх, так и вниз, хотя, по сути, получение доходности выше средней риском не является. К тому же, для инвесторов с психологической точки зрения важнее, как сильно меняется доходность при падении, нежели чем при росте. Результаты в данном случае определяются в большей степени неустойчивостью, что не позволяет однозначно трактовать полученные оценки.

Чтобы преодолеть этот недостаток, был разработан коэффициент Сортино (Sortino, 1991) . Этот коэффициент

очень схож с коэффициентом Шарпа за исключением того, что при оценке риска

берутся только те наблюдения, где значения доходности ниже среднего значения.

Другими словами, данный коэффициент учитывает только волатильность в периоды

спада (нисходящий риск). Формула расчета показателя Сортино следующая:

![]() (2)

(2)

где: ![]() - средняя доходность инвестиционного портфеля;

- средняя доходность инвестиционного портфеля;

![]() - средняя доходность безрискового актива;

- средняя доходность безрискового актива;

![]() - односторонне стандартное отклонение доходности фонда вниз.

- односторонне стандартное отклонение доходности фонда вниз.

Данные меры, наиболее часто применяются для оценки эффективности управления портфелем. Однако существует множество других методик, оценки наличия способностей. Так, коэффициент Трейнора (Treynor, 1966) в качестве меры риска используется не стандартное отклонение доходности, а мера систематического риска (коэффициент бета). Коэффициент М 2 (Modigliani, 1997) предполагает, что сначала необходимо скорректировать доходность ПИФа и привести ее к той доходности, которой соответствует рыночный риск портфеля, а затем сравнивать фонды по новой доходности.

Однако, несмотря на всеобщую популярность данных метрик, они обладают одним серьёзным недостатком. Дело в том, добавленная стоимость, полученная в результате активного управления, формируется засчёт двух составляющих: способности к макропрогнозированию (в дальнейшем - таминг) и микропрогнозированию (в дальнейшем - пикинг) (Fama, 1972). Первая предполагает, что менеджер обладает необходимыми навыками, которые позволяют ему угадывать движения всего рынка в целом, то есть заниматься маркет-таймингом. Микропрогнозирование же заключается в поиске недооцененных активов, приобретение которых способно принести прибыль в будущем.

Стоит понимать, что подобное выделение атрибуций не является правильным в полной мере. Процесс принятия инвестиционного решения в рамках управления портфелем фонда можно разбить на гораздо большее число составляющих. К примеру, могут быть выделены такие элементы, как решение о стратегическом распределении средств между типами активов, стилями управления или вообще рынками. Вдобавок ко всему достаточно трудно провести даже чисто теоретически четкое разделение между пикингом и таймингом: одна и та же финансовая операция может быть отнесена к различным типам навыков. Однако подавляющее большинство исследований все же содержат постановку, основывающуюся на классификации навыков, предложенной Фамой.

.2 Анализ способностей к микропрогнозированию

Основываясь на современной теории портфеля - Modern Portfolio Theory (MPT) Г.Марковица, Шарп (1964) и Дж. Трейнор (1962), а затем Дж. Линтер (1965) и Я. Моссин (1966) независимо друг от друга разработали модель ценообразования капитальных активов (CAPM). Данная модель основана на предпосылке о том, что поведение инвестора удовлетворяет модели Марковица, т.е. инвестор пытается максимизировать свое благосостояние.

Также У. Шарпом (Sharpe, 1964) были введены две дополнительные предпосылки. Первая предпосылка состоит в том, что у всех инвесторов имеются гомогенные ожидания относительно ожидаемых доходностей и уровня риска ценных бумаг. Также вводится предпосылка о существовании некоторого безрискового актива, и все инвесторы имеют неограниченные возможности для инвестирования и кредитования по безрисковой ставке.

В результате данных предпосылок было выведено уравнение CAPM:

![]() )

)![]() ), (3)

), (3)

где: ![]() коэффициент бета (

коэффициент бета (![]()

Данный показатель является мерой рыночного риска и отражает изменчивость доходности инвестиционного портфеля по отношению к доходности в среднем по рынку (бенчмарка). По сути, он показывает, как рынок воздействует на доходность портфеля.

Суть CAPM заключается в том, что инвестор, являясь противником риска (risk aversion), примет решение об инвестировании в тот или иной актив только в том случае, если он получит компенсацию за временную стоимость денег и премию за рыночный риск. В данном случае временная стоимость денег отражена в модели в виде безрисковой ставки Rf, а рыночный риск - в виде второго слагаемого. Величина требуемой доходности здесь определяется не столько специфическим риском, присущим конкретному активу, сколько общим уровнем риска (систематическим), характерным для фондового рынка в целом. Специфический (несистематический) риск в данном случае может быть устранен путем диверсификации портфеля, поэтому нет необходимости устанавливать премию за данный вид риска. Таким образом, CAPM - однофакторная равновесная модель оценки финансовых активов, предполагающая, что большая доходность может быть достигнута инвестором только за счёт взятия более высокого рыночного (систематического) риска, где мерой рыночного риска является бета коэффициент.

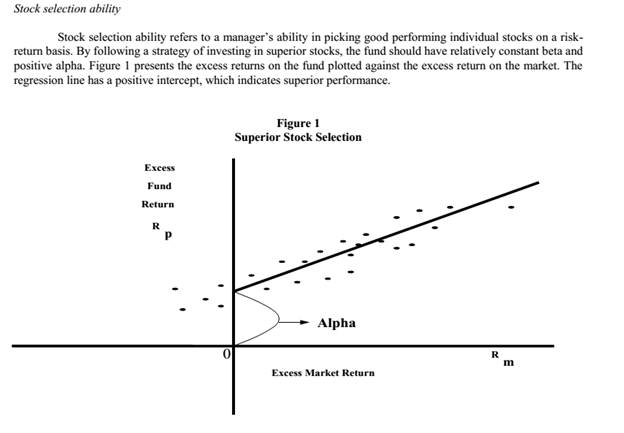

Как уже отмечалось ранее, под способностями к пикингу понимается умение управляющего находить среди множества всех доступных альтернатив активы, которые на момент анализа являются недооцененными рынком, и ожидаемая доходность по которым в будущем будет выше ожидаемой доходности по рынку. Одной из наиболее популярных мер, которая может быть использована для оценки пикинг способностей, является альфа Йенсена, которая была предложена им в статье 1969 года (Jensen, 1969).

Формула расчета следующая:

![]() =

= ![]() , (4)

, (4)

где: ![]() - средняя доходность инвестиционного портфеля;

- средняя доходность инвестиционного портфеля;

![]() - доходность безрискового актива;

- доходность безрискового актива;

![]() - доходность рыночного индекса (рынка);

- доходность рыночного индекса (рынка);

![]() -коэффициент бета (систематический риск портфеля).

-коэффициент бета (систематический риск портфеля).

Таким образом, выражение, стоящее в общих скобках, представляет собой не

что иное, как ожидаемую доходность портфеля фонда согласно модели

ценообразования капитальных активов (CAPM). Следовательно, сама альфа описывает

то, какая часть фактической доходности фонда была создана благодаря способности

управляющего к отбору акций, что, в свою очередь, позволило ему превзойти

рынок. Значимая положительная альфа Йенсена говорит о наличии способностей к

отбору акций у менеджера ПИФа. Отрицательное значение говорит о том, что

следование за рынком (использование пассивной стратегии) более эффективно,

нежели использование активной стратегии управления портфелем.

Рис. 3. Наличие способности к пикингу

Бета же, согласно логике построения модели, является постоянной, вследствие чего можно утверждать, что признаком наличия у управляющего способностей к пикингу является его умение принимать на себя не диверсифицируемую составляющую риска и при этом получать за это дополнительную доходность выше рыночной. Таким образом, ввиду того, что бета является стационарной, предполагается, что менеджер не обладает навыками к макропрогнозированию.

Хотя данная теория считается революционной и является основой для сотен

академических исследований, тем не менее, она не лишена недостатков и часто

подвергается критике. Так Ф. Блэк, К. Йенсен и М. Шоулз (Black et al., 1972) использовали регрессию, как с панельными, так и кросс-секционными

данными для проверки гипотезы о правильности спецификации CAPM. В данной работе ставилась задача

выяснить, действительно ли условие ![]() выполняется на практике. Иными

словами, является ли бета единственным объясняющим фактором. На основе данных

по акциям, торгуемым на NYSE в

период с 1931 по 1965, было сформировано 10 портфелей с разными историческими

бетами. В результате построения регрессионной модели оказалось, что

теоретические оценки, предсказанные CAPM, статистически отличались от действительных. Как показало исследование,

ожидаемые сверх доходности для активов с высокой бетой были ниже, чем

предсказывала CAPM и наоборот. Другими словами, акции с

высокой бетой имели

выполняется на практике. Иными

словами, является ли бета единственным объясняющим фактором. На основе данных

по акциям, торгуемым на NYSE в

период с 1931 по 1965, было сформировано 10 портфелей с разными историческими

бетами. В результате построения регрессионной модели оказалось, что

теоретические оценки, предсказанные CAPM, статистически отличались от действительных. Как показало исследование,

ожидаемые сверх доходности для активов с высокой бетой были ниже, чем

предсказывала CAPM и наоборот. Другими словами, акции с

высокой бетой имели ![]() , а акции с низкой бетой -

, а акции с низкой бетой - ![]() .

.

При оценке наличия навыков к пикингу данная особенность является существенным недостатком. Например, если ожидается рост рынка ценных бумаг, то менеджер, для получения более высокой доходности, постарается увеличить бету портфеля. Это, в свою очередь, приведет заниженной оценке альфы Йенсена, вследствие чего исследователь может сделать вывод, что у менеджера отсутствуют способности по отбору акций, хотя на самом деле верно обратное.

Тем не менее, модель до сих пор часто используется в академической среде ввиду своей простоты и высокой объясняющей способностью. Однако CAPM не является единственной моделью, используемой для описания ценообразования активов на финансовых рынках. В результате этого альфа Йенсена получила множество модификаций, основной смысл которых сводится к добавлению различных факторных доходностей, способных объяснить доходность инвестиционного портфеля.

В качестве примера подобной модификации можно привести трехфакторную модель, разработанную Фамой и Френчем (Fama, French, 1993). Изначально в статье 1992 года (Fama, French, 1992) ими было отмечено две интересных особенности. Первое, что они обнаружили, было то, что интерпретация взаимосвязи между бетой и доходностью была не совсем корректной. Это было связано с отрицательной корреляцией между размером компании и бетой. После учета данного факта и составления портфелей на основе сортировки по обоим факторам, оказалось, что бата не способна объяснять изменения доходностей акций, т.к. между ними не наблюдалось четкой взаимосвязи.

Наиболее существенную часть кросс-секционных вариаций доходностей среди рассматриваемых драйверов доходности объясняли размер компании (капитализация) и соотношение BE\ME. При этом эффект показателей E/P и финансового рычага нивелировался, когда в модель были включены данные факторы. Таким образом, оказалось, что средняя доходность акций может быть хорошо объяснена двумя факторами риска - фактором размера и стоимости.

Данные выводы Фамы и Френча послужили основой для написания последующей

работы и создания новой трехфакторной модели:

![]() (5)

(5)

где: ![]() - избыточная доходность портфеля в момент времени t

- избыточная доходность портфеля в момент времени t

![]() альфа Йенсена;

альфа Йенсена;

MKTt - избыточная доходность рыночного портфеля в момент t (премия за рыночный риск);

SMBt (small minus big) - доходность фактора размера в момент t (премия за риск размера);t (high minus low) - доходность фактора стоимости в момент t (премия за риск стоимости);

![]() коэффициенты чувствительности сверхдоходности портфеля к

рыночному фактору, фактору размер и стоимости соответственно.

коэффициенты чувствительности сверхдоходности портфеля к

рыночному фактору, фактору размер и стоимости соответственно.

В 1993 Н. Джегадишом и Ш. Титманом (Jegadeesh, Titman, 1993) было протестировано наличие моментум эффекта на американском фондовом рынке в период с 1965 по 1989 г. Ими была выдвинута гипотеза об инерционности доходности портфелей - предположение о том, что, что акции, которые поднялись в цене в прошлом, продолжат расти в будущем в среднесрочном периоде (от 3 до 12 месяцев), в то время как бумаги, которые упали, сохранят тенденцию к падению.

Суть их стратегии заключалась в покупке первых 10% из числа акций-победителей, показавших наибольшую доходность и продаже 10% акций с наименьшей доходностью в прошлом. В рамках данного исследования было протестировано 16 стратегий с различными комбинациями периодов формирования портфеля и держания портфеля, основанных на моментум эффекте. Практически каждая стратегия оказалась статистически значима с месячной доходностью в среднем на уровне 1,31%.

Кархарт (Carhart, 1997), пытаясь объяснить данную аномалию, добавил в модель Фамы и Френча четвертый фактор - моментум, который рассчитывается как разница между месячными доходностями портфеля, состоящего из акций победителей, и портфеля, включающего акции поигравших. Данная модель продемонстрировала большую состоятельность в объяснении вариации доходностей по сравнению с трехфакторной.

Четырехфакторная модель выглядит следующим образом:

![]() (6)

(6)

где: UMDt (up minus down) - доходность моментум фактора в момент t

![]() коэффициент чувствительности сверхдоходности портфеля к

моментум фактору

коэффициент чувствительности сверхдоходности портфеля к

моментум фактору

Стоит отметить, что описанная выше мера Йенсена является безусловной, тем самым не учитывая возможность того, что менеджер фонда будет изменять состав портфеля, и, соответственно, его риск, основываясь на различной во времени информации об ожидаемой доходности и риске отдельных активов. Более того, даже если мы предположим, что управляющий придерживается стратегии пассивного управления, то и в этой ситуации совокупный риск его портфеля будет варьироваться по причине корректировки весов активов, при отклонении их стоимости от сложившейся на момент формирования портфеля, а также из-за изменчивости риска отдельных бумаг.