Материал: Инвестиционная стратегия Уоррена Баффетта

Юджин Фама параллельно с Майклом Йенсеном в 1972 году пришли к выводу, что все ранее предложенные меры могут давать неадекватные результаты при замерах эффективности на практике, так как они не позволяют достаточно точно оценить влияние различных составляющих процесса управления при нестационарности риска портфеля (Fama, 1972; Jensen, 1972). Иначе говоря, стационарность беты может искажать истинное значение альфы. Так например, Грант (Grant, 1977) показал, что наличие способности к таймингу в модели CAPM, т.е. при стационарной бете приведет к смещению вниз оценки альфы Йенсена. В некоторой степени этого недостатка можно избежать путем использования условных мер, которые будут рассмотрены нами более подробно ниже.

.3 Анализ способностей к макропрогнозированию

баффет инвестиционный управляющий доходность

Хотя менеджер фонда может и не обладать способностью к пикингу, он вполне может прогнозировать колебания рынка, например, cситуации перехода с бычьего на медвежий рынок. Таким образом, он пытается определить, будет ли рынок переигрывать безрисковые активы (бычий рынок) или же наоборот (медвежий). Данная способность известна также как рыночный тайминг и, по сути, представляет собой не что иное, как управление систематическим риском вложений. Если способность к пикингу предполагает продажу переоцененных акций и покупку недооцененных, то тайминг предполагает под собой регулирование доли рыночного портфеля и безрисковых активов в портфеле инвестора.

В том случае, если менеджер уверен, что рынок акций будет расти, для него будет выгодно увеличить чувствительность к рыночному риску, т.е. бету, путем покупки акций, высоко коррелированных с рынком и продажей безрисковых активов. Таким образом, если рынок действительно пойдет вверх, то скорректированный инвестором портфель вырастет пропорционально коэффициенту бета, то есть больше чем рынок (если бета будет больше 1). Противоположная стратегия будет наблюдаться в случае плохих ожиданий относительно рынка. Таким образом, способность к таймингу будет иметь место в том случае, если менеджер покупает акции в период бычьего рынка, и продает их в период медвежьего.

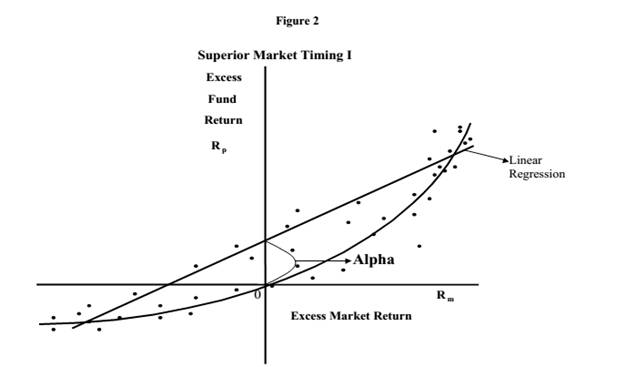

В результате если менеджер действительно обладает способностью к

макропрогнозированию, то зависимость между рыночной сверхдоходностью и

сверхдоходностью портфеля будет нелинейной (рис. 4). В то же время, если для

оценки навыков менеджера, обладающего способностью к макропрогнозированию, но

не обладающего способностью к микропрогнозированию, будет выбрана линейная

спецификация, то будет сделан ложный вывод о наличии навыка к

микропрогнозированию.

Рис. 4. Наличие способности к таймингу

В тоже случае, если управляющий обладает обоими навыками, то линейная

регрессия будет свидетельствовать об отсутствии навыков к пикингу.

Рис. 5. Наличие способности к таймингу и пикингу

Все существующие подходы к оценке тайминг-способностей в целом можно разделить на две основные группы: подходы, основанные на анализе рядов доходностей фондов, и подходы, основанные на анализе состава портфеля.

На сегодняшний день большую популярность при оценке наличия навыков к таймингу завоевали подходы, основанные на анализе исторических рядов доходностей ввиду доступности информации и простоты расчетов. Как утверждалось ранее, проблема современных моделей ценообразования состоит в том, что тайминг и пикинг не могут быть эффективно разделены в рамках существующих моделей. Это обусловлено, тем, что данные модели предполагают, постоянство коэффициента беты портфеля, что является приемлемым при оценке способностей управляющих к пикингу, но перестает быть таковым, когда внимание концентрируется непосредственно на навыках к предсказанию движения рынка.

Одними из первых исследователей, разработавших тест на тайминг с учетом

возможности изменения беты были Трейнор и Мазуи (Treynor, Mazuy, 1966). В

рамках модели CAPM авторы исходили из положения о том,

что если портфельный менеджер может предсказывать поведение рынка, то он будет

держать больше акций с высокой бетой в период подъема рынка и наоборот. Таким

образом, доходность портфеля будет являться нелинейной функцией (convex) от рыночной доходности. В итоге в

стандартную модель был добавлен член, отражающий наличие или отсутствие у

менеджера навыков к таймингу:

![]() (7)

(7)

где: ![]() - мера способности к таймингу

- мера способности к таймингу

Данная меру будет положительной в том случае, если зависимость между доходностью портфеля и рынка будет нелинейной, что в свою очередь будет свидетельствовать о наличии у менеджера способности к таймингу.

Сами авторы, используя данные по 57 фондам, обнаружили, что только для одного фонда можно было отвергнуть гипотезу об отсутствии способности к таймингу с вероятностью 95%.

Иная мера была предложена Хенриксоном и Мертоном, которые полагали, что

менеджер-таймер в каждый момент времени пытается угадать, будет ли на следующем

шаге избыточная доходность рыночного портфеля положительной или же нет, при

этом если он ожидает первый вариант развития событий, то будет стремиться

увеличить бету портфеля, и наоборот (Henriksson, Merton,1981; Henriksson, 1984). В общем виде доходность фонда может

быть пописана следующим образом:

![]() (8)

(8)

где: ![]() - мера способности к таймингу

- мера способности к таймингу

![]() - дамми-переменная, принимающая значение 1, если

сверхдоходность рынка выше определенного уровня (как правило нуля) и 0 в ином

случае

- дамми-переменная, принимающая значение 1, если

сверхдоходность рынка выше определенного уровня (как правило нуля) и 0 в ином

случае

В данном случае, коэффициент ![]() представляет собой не что иное, как

разность между коэффициентом бета в период роста за вычетом беты в период спада

рынка. Если данный коэффициент значим и положителен, это будет

свидетельствовать о том, что управляющий увеличивал бету в преддверии роста

рынка и уменьшал в период спада, т.е. у него имеется способность к таймингу.

представляет собой не что иное, как

разность между коэффициентом бета в период роста за вычетом беты в период спада

рынка. Если данный коэффициент значим и положителен, это будет

свидетельствовать о том, что управляющий увеличивал бету в преддверии роста

рынка и уменьшал в период спада, т.е. у него имеется способность к таймингу.

Мертон (1981) показал, что навык управляющего к таймуну есть не что иное

как покупка пут опциона на рыночный индекс:

![]() (9)

(9)

где: ![]()

Опцион будет принимать значения 0, когда доходность по рынку будет опережать доходность безрискового актива, и 1, когда доходность по безрисковому активу выше, тем самым показывая занятие короткой позиции.

Также исследование наличия навыков к таймингу у менеджера может быть

проведено не только в рамках CAPM,

но и на основе многофакторной модели:

![]() , (10)

, (10)

где: ![]() для модели Трейнора-Мазуи

для модели Трейнора-Мазуи

![]() для модели Хенриксона-Мертона

для модели Хенриксона-Мертона

![]() - факторная доходность, и ее влияние на доходность портфеля

- факторная доходность, и ее влияние на доходность портфеля

Несмотря на широкое применение параметрических методик при исследовании наличия навыков менеджеров, данный подход, тем не менее, ставится под сомнение ввиду устойчивой негативной корреляции между альфой Йенсена и бетой, отвечающей за наличие навыков к таймингу. К данной проблеме впервые обратился Хенриксон (Henriksson, 1984), который объяснил данный феномен возможностью существования факторов, которые не были учтены в модели.

Джаганасан и Корайцик (Jagannathan, Korajczyk 1986) предположили, что данная особенность может возникнуть ввиду нелинейной структуры выплат по опционам и акциям с аналогичной структурой в составе портфеля - держание рыночного колл-опциона приносит высокий доход в период роста рынка, но в состоянии спада или стабильности премия по опциону снижает доходность, что приводит к занижению альфы.

Взамен данного подхода была предложена методика непараметрического тестирования навыков к таймингу, которая не требует какой-либо информации о рядах доходностей рынка (Merton, 1981). Вместо этого, она в ней используется информация о фактических прогнозах того или иного менеджера. В том же случае, если таковой информации не имеется, используется прокси-переменная. Как правило, таковой переменной является изменение доли акций и безрисковых активов в портфеле. Изменение состава портфеля вследствие продажи акций или приобретения наличности приведет к изменению рыночного риска, что будет являться ничем иным как стратегией рыночного тайминга, то есть прогнозом состояния рынка в будущем.

Согласно данной методике менеджер предсказывает либо опережение рынком доходности безрискового портфеля, либо наоборот. При этом от него не требуется предугадывать, на какую именно величину будет оверперформанс. В соответствии со своим прогнозом управляющий будет корректировать долю рынка и безрисковых активов в своем портфеле.

Формально модель может быть представлена в виде вероятностей верного

прогноза. Обозначим ![]() как переменную прогноза менеджера, которая будет принимать

значение 1, если менеджер предсказывает опережение рынка -

как переменную прогноза менеджера, которая будет принимать

значение 1, если менеджер предсказывает опережение рынка - ![]() и 0 в противном случае. Вероятности

для

и 0 в противном случае. Вероятности

для ![]() в зависимости от доходности рынка

безрискового актива будут следующими:

в зависимости от доходности рынка

безрискового актива будут следующими:![]()

![]()

и ![]()

![]() (11)

(11)

Хенрикссон (Henriksson, 1980) ![]() использовал изменение доли акций или

облигаций в портфеле. В его случае

использовал изменение доли акций или

облигаций в портфеле. В его случае ![]() принимала значение 1, если доля

акций в портфеле росла и 0 в том случае, если росла доля облигаций. При этом

было проведено несколько подобных тестов, которые лишь различались по величине,

на которую изменялась та или иная группа активов.

принимала значение 1, если доля

акций в портфеле росла и 0 в том случае, если росла доля облигаций. При этом

было проведено несколько подобных тестов, которые лишь различались по величине,

на которую изменялась та или иная группа активов.

Таким образом ![]() является условной вероятностью верного прогноза, при условии

что

является условной вероятностью верного прогноза, при условии

что ![]() и

и ![]() является условной вероятностью

верного прогноза, при условии что

является условной вероятностью

верного прогноза, при условии что ![]() .При этом обе вероятности никак

зависят не от распределения доходностей рынка.

.При этом обе вероятности никак

зависят не от распределения доходностей рынка.

Наличие же у управляющего навыка к таймингу будет наблюдаться в случае,

когда ![]() , что означает, что он верно

спрогнозировал больше половины состояний рынка.

, что означает, что он верно

спрогнозировал больше половины состояний рынка.

Сама мера наличия навыков может быть представлена следующим образом:

![]() , (12)

, (12)

где:![]()

![]() прогноз менеджера относительно

прогноз менеджера относительно ![]()

Положительное значение ![]() будет свидетельствовать о наличии навыков к пикингу.

будет свидетельствовать о наличии навыков к пикингу.

Уэмем Джиангом в 2003году (Jiang et al., 2003) предложил другую методику, исходя из соображения о том, что менеджер должен не только верно прогнозировать доходность рынка, но соответствующе реагировать на данный прогноз.

В данном случае предполагается, что существует некий набор доходностей

рынка {![]() }, таких что

}, таких что![]()

![]() },

},

При этом менеджер делат прогноз на следующий период на основе информации,

доступной в текущий момент:

![]() (13)

(13)

Соответственно мера наличия способности к таймингу только при учете

непосредственно его прогнозов относительно будущего состояния рынка описывается

следующим образом:

![]()

![]() (14)

(14)

Далее авторы сослались на Гринблатта и Титмана (Grinblatt, Titman, 1989),

которые базируясь на предпосылке о независимости информации о тайминге

управляющего от его информации о пикинге, а также неубывающей склонности к

риску доказали, что менеджер всегда увеличивает бету по мере того как его

представление о рынке становится более благоприятным:

![]() >0 (15)

>0 (15)

Соответственно, предыдущее выражение может быть представлено следующим

образом:

![]() (16)

(16)

Учитывая, что ![]() , мы будем ожидать большего значения

беты на промежутке

, мы будем ожидать большего значения

беты на промежутке ![]() по сравнению с бетой на промежутке

по сравнению с бетой на промежутке ![]() . А поскольку бета является

отношением приращения доходности портфеля к доходности рынка, то в качестве

меры тайминга имеем:

. А поскольку бета является

отношением приращения доходности портфеля к доходности рынка, то в качестве

меры тайминга имеем:

![]() (17)

(17)

Данная мера принимает значения 1, если менеджер обладает идеальным таймингом, то есть точно предсказывает все состояния рынка и 0 при отсутствии таковых способностей.

Доводом в пользу использования непараметрических тестов является то, что непараметрические меры измерения тайминга в отличии от параметрических остаются робастными в том случае, если частота использования стратегии тайминга может отличаться от выборочной частоты данных (Goetzmann et al., 2000, Bollen,

Busse 2001). Кроме того, еще одним преимуществом непараметрического теста является отсутствие необходимости корректировки данных мер на гетеорскедастичность (Abreveya, Jiang 2005). В то же время использование данного метода бывает ограниченно по причине закрытости информации, требуемой для подобного исследования. Фонды, как правило, предоставляют инвесторам данные о структуре портфеля только в своих квартальных отчетах. Если принять во внимание тот факт, что история подобных наблюдений является достаточно недолгой, то становится очевидным, что оценки, которые могут быть получены при этом, вряд ли будут истинными. Более того, некоторые управляющие намеренно искажают информацию о составе портфеля, занимая позиции в определенных бумагах непосредственно перед отчетной датой.

3. Обзор литературы

Вопрос о наличии у менеджера способностей к таймингу привлек к себе огромное внимание, как инвесторов, так и исследователей. Пионерами в данной области являются Трейнор и Мазуи, а также Хенрикссон и Мертон, которые предложили методику выявления наличия способности у менеджеров к таймингу. На данной методологии и основано большинство проведенных исследований, большая часть из которых не обнаружила данной способности.

Так, Хенрикссон (Henriksson,1984), опираясь не методику, описанную в работе Хенриксона и Мертона (Henriksson, Merton, 1981) и используя как параметрический, так и непараметрический тест для выявления способности к таймингу, обнаружил, что лишь 3 фонда из 116 показывали наличие данной способности.

Грехам и Харви (Graham, Harvey, 1996) анализировали 237 инвестиционных новостных рассылок за период с 1980 по 1992. Каждая из новостных рассылок давала рекомендации по формированию доли акций и кэша в портфеле. Сконструировав портфели на основе данных рекомендаций, авторы пришли к выводу, что лишь малая часть этих рассылок показывала большую доходность по сравнению со стратегией пассивного инвестирования, что в свою очередь также свидетельствует об отсутствии у менеджером навыка к макропрогнозированию.