Материал: Инвестиционная стратегия Уоррена Баффетта

Таким образом, можно сделать вывод, что 1 стратегия, заключающаяся в хранении наличности до тех пор, пор, пока акция не достигнет определенного значения. Отсюда можно сделать вывод, о том, что хранение Уорреном Баффеттом больших запасов наличных является обоснованым, что, в свою очередь означает, что Баффетт обладает навыками к макропрогнозированию.

Заключение

В данном исследовании была предпринята попытка осветить феномен Уоррена Баффетта, в частности, его инвестиционную стратегию. Являясь одним из самых успешных инвесторов, Баффетт известен как владелец крупнейших запасов денежных средств. При этом распространено мнение о том, что он не обладает способностью к макропрогнозированию, поскольку не формирует свой инвестиционный портфель на основе ожиданий относительно будущего состояния рынка. Тем не менее, ему зачастую удается осуществлять выгодные сделки, особенно, в период кризиса, когда рынок достигает исторических минимумов.

В ходе исследования были протестированы различные методики. Стандартные методики не выявили у Баффетта навыка к макропрогнозированию. Учитывая особенность Баффетта хранить большие запасы наличности, нами была предложена иная методология, рассматривающая наличность в качестве колл-опциона.

В эмпирической части исследования были сопоставлены две стратегии, по-разному применяющие имеющуюся наличность. В результате более выигрышной оказалась стратегия с хранением наличных до момента, пока цена не опустится до определенного значения. Это, в свою очередь, является свидетельством целесообразности хранения наличных в составе портфеля, и говорит о навыке Баффетта к предсказанию движения рынка.

Однако данное исследование имеет и ряд ограничений. В первую очередь, стоит сказать, что стандартные методики, отслеживающие наличие у менеджеров тех или иных навыков, ограниченны по своей природе, поскольку не учитывают тот факт, что наличность является важной составляющей портфеля и может во многом определять доходность самого портфеля. Во-вторых, наша собственная методика, оказалась также весьма ограничена по ряду причин. Во-первых, полученные результаты во многом определяются исходными данными, которые не являются постоянными, в отличие от нашего предположения, и могут зависеть от конкретного состояния рынка. Во-вторых, обе стратегии могут быть более гибкими и предполагать приобретение доли рынка в нескольких моментах времени. Кроме того, сам момент приобретения рынка является чисто субъективным - Баффетт может руководствоваться совершенно другими факторами при принятии решения. Таким образом, данные ограничения могут быть учтены и преодолены в будущем. Например, можно будет взять не статичные исходные данные, а спрогнозировать их поведение в будущем, в зависимости от тех или иных условий. Также можно будет учесть использования более гибких стратегий, предполагающих приобретение акций в различные периоды, а не в один единственный.

Основная заслуга данной работы состоит в том, что в ней была предложена новая методология рассматривающая наличность, как один из важнейших детерминант доходности инвестиционного портфеля, что не было учтено стандартными методиками.

Полученные выводы могут быть применены как инвесторами, так и исследователями, либо для тестирования гипотезы эффективных рынков, либо с целью практического применения инвестиционной стратегии.

Список использованной литературы

Зарубежная периодика

1. Bollen, Nicolas PB, and Jeffrey A. Busse. "On the timing ability of mutual fund managers." The Journal of Finance 56.3 (2001): 1075-1094.

2. Brunnermeier, Markus K., and Lasse Heje Pedersen. "Market liquidity and funding liquidity." Review of Financial studies 22.6 (2009): 2201-2238.

. Campbell, John Y., and Robert J. Shiller. "Valuation ratios and the long-run stock market outlook." The Journal of Portfolio Management 24.2 (1998): 11-26.

. Caballero, Ricardo J., and Arvind Krishnamurthy. "Collective risk management in a flight to quality episode." The Journal of Finance 63.5 (2008): 2195-2230.

. Carhart, Mark M. "On persistence in mutual fund performance." The Journal of finance 52.1 (1997): 57-82.

. Chance, Don M., and Michael L. Hemler. "The performance of professional market timers: daily evidence from executed strategies." Journal of Financial Economics62.2 (2001): 377-411.

. Daniel, Kent, et al. "Measuring mutual fund performance with characteristic‐based benchmarks." The Journal of finance 52.3 (1997): 1035-1058.

. Fama, Eugene F. "Components of investment performance." The Journal of finance 27.3 (1972): 551-568.

. Fama, Eugene F., and James D. MacBeth. "Risk, return, and equilibrium: Empirical tests." The Journal of Political Economy (1973): 607-636.

. Fama, Eugene F., and Kenneth R. French. "Common risk factors in the returns on stocks and bonds." Journal of financial economics 33.1 (1993): 3-56.

. Fama, Eugene F., and Kenneth R. French. "The cross‐section of expected stock returns." the Journal of Finance 47.2 (1992): 427-465.

. Ferson, Wayne E., and Rudi W. Schadt. "Measuring fund strategy and performance in changing economic conditions." The Journal of Finance 51.2 (1996): 425-461.

. Frazzini, Andrea, David Kabiller, and Lasse H. Pedersen. Buffett's Alpha. No. w19681. National Bureau of Economic Research, 2013.

14. Goetzmann, William N., Jonathan Ingersoll Jr, and Zoran Ivković. "Monthly measurement of daily timers." Journal of Financial and Quantitative Analysis(2000): 257-290.

. Graham, John R., and Campbell R. Harvey. "Market timing ability and volatility implied in investment newsletters' asset allocation recommendations." Journal of Financial Economics 42.3 (1996): 397-421.

. Grinblatt, Mark, and Sheridan Titman. "Mutual fund performance: An analysis of quarterly portfolio holdings." Journal of business (1989): 393-416.

. Henriksson, Roy D. "Market timing and mutual fund performance: An empirical investigation." Journal of business (1984): 73-96.

. Henriksson, Roy D., and Robert C. Merton. "On market timing and investment performance. II. Statistical procedures for evaluating forecasting skills." Journal of business (1981): 513-533.

. Holmstrom, Bengt and Tirole, Jean. "Private and Public Supply of Liquidity." Journal of Political Economy (1998): 1-40.

. Jegadeesh, Narasimhan, and Sheridan Titman. "Returns to buying winners and selling losers: Implications for stock market efficiency." The Journal of finance48.1 (1993): 65-91.

. Jensen, Michael C. "Risk, the pricing of capital assets, and the evaluation of investment portfolios." The Journal of Business 42.2 (1969): 167-247.

. Jensen, Michael C., Fischer Black, and Myron S. Scholes. "The capital asset pricing model: Some empirical tests." (1972).

. Jiang, Wei. "A nonparametric test of market timing." Journal of Empirical Finance10.4 (2003): 399-425.

. Kon, Stanley J. "The market-timing performance of mutual fund managers."Journal of Business (1983): 323-347.

. Markowitz, Harry. "Portfolio selection." The journal of finance 7.1 (1952): 77-91.

. Merton, Robert C. "On market timing and investment performance. I. An equilibrium theory of value for market forecasts." Journal of business (1981): 363-406.

. Modigliani, Franco, and Leah Modigliani. "Risk-adjusted performance." The Journal of Portfolio Management 23.2 (1997): 45-54.

. Sharpe, William F. "Capital asset prices: A theory of market equilibrium under conditions of risk." The journal of finance 19.3 (1964): 425-442.

29. Sharpe, William F. "Mutual fund performance." The Journal of business 39.1 (1966): 119-138.

. Sortino, Frank A., and Robert Van Der Meer. "Downside risk." The Journal of Portfolio Management 17.4 (1991): 27-31.

. Treynor J., Mazuy K. "Can mutual funds outguess the market" Harvard business review. 44.4 (1966): 131-136.

. Treynor, J. L. 1962. "Toward a Theory of Market Value of Risky Assets." Unpublished manuscript. Final version in Asset Pricing and Portfolio Performance, 1999, Robert A. Korajczyk, ed., London: Risk Books, pp. 15-22.

Отечественная периодика

1. Тимофеев Д.В. S&P 500: новый пузырь? // Финансовая аналитика. 2004. № 22. С. 47-58.

2. Паршаков П.А. Оценка эффективности деятельности по управлению активами российских паевых инвестиционных фондов //Высшая школа экономики. Диссертация. 2014.

Электронные ресурсы

1. База данных А. Фраззини. [Электронный ресурс]. Режим доступа: #"904329.files/image103.jpg">

Рис. 3. Пузырчатая диаграмма для показателя

рентабельности (profit margin).

Рис. 4. Пузырчатая диаграмма для показателя EPS.

Рис. 5. Пузырчатая диаграмма для показателя P/BV.

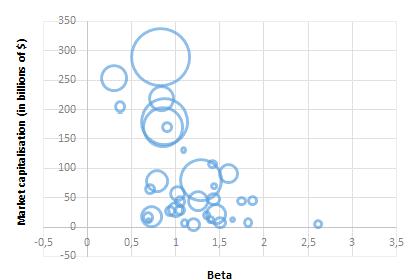

Рис. 6. Пузырчатая диаграмма для показателя бета

Приложение 2. Статистика по инвестициям в паевые инвестиционные фонды

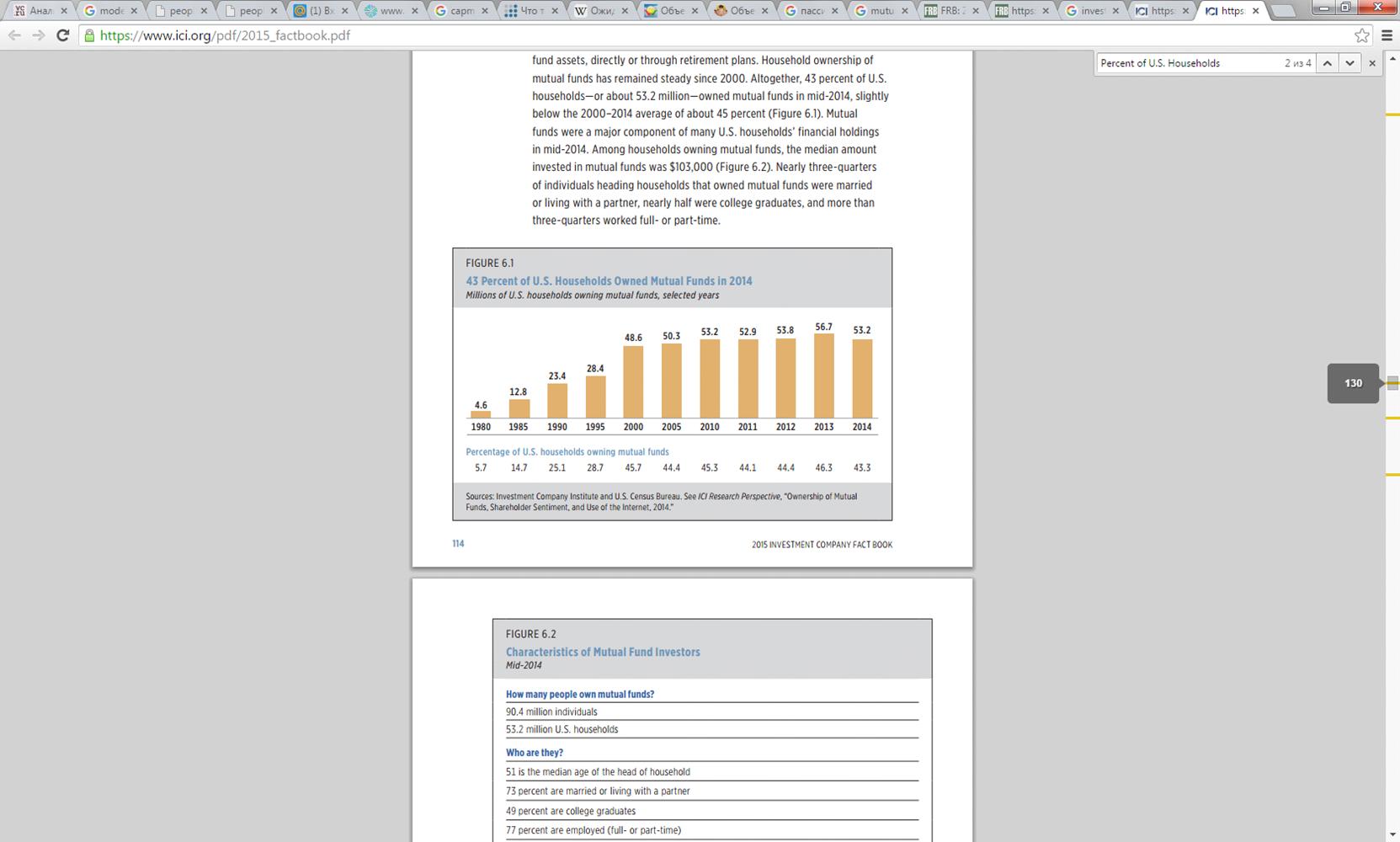

Рис. 1. Доля домашних хозяйств, имеющих долю в ПИФе.

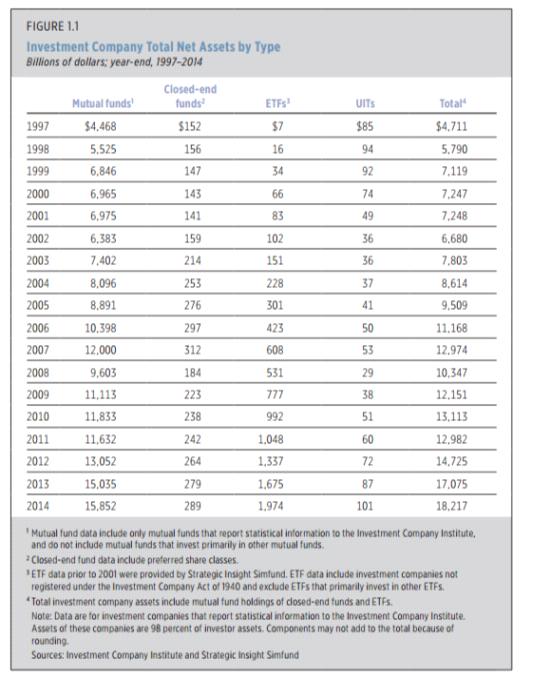

Рис. 2. Общие чистые активы инвестиционных компаний США за период 1997-2014.

Приложение 3. Полученные результаты для различных моделей капитальных активов

|

|

Модель Кархарта |

Модель Кархарта TM |

Модель Кархарта HM |

Модель Фразинни и Педерсена |

Модель Фразинни и Педерсена TM |

Модель Фразинни и Педерсена HM |

|

Alpha |

0,83*** (0,29) |

1,04*** (0,33) |

0,98** (0,47) |

0,28 (0,31) |

0,40 (0,35) |

0,38 (0,48) |

|

MKT |

0,80*** (0,07) |

0,78*** (0,08) |

0,84*** (0,11) |

0,95*** (0,09) |

0,95*** (0,08) |

0,98*** (0,13) |

|

SMB |

-0,36*** (0,10) |

-0,38*** (0,10) |

-0,37*** (0,09) |

-0,10 (0,13) |

-0,11 (0,13) |

-0,10 (0,13) |

|

HML |

0,41*** (0,10) |

0,39*** (0,11) |

0,40*** (0,10) |

0,31** (0,13) |

0,31** (0,13) |

0,31** (0,13) |

|

UMD |

0,037 (0,06) |

0,027 (0,06) |

0,034 (0,06) |

-0,12* (0,07) |

-0,13* (0,07) |

-0,12* (0,07) |

|

BAB |

|

|

|

0,27** (0,09) |

0,25** (0,09) |

0,26*** (0,09) |

|

QMJ |

|

|

|

0,67*** (0,17) |

0,68*** (0,17) |

0,67*** (0,17) |

|

TM |

|

-0,009 (0,01) |

|

|

-0,005 (0,01) |

|

|

HM |

|

|

-0,008 (0,2) |

|

|

-0,06 (0,2) |

|

R2adj |

0,256 |

0,256 |

0,254 |

0,277 |

0,277 |

0,277 |

|

Prob (F-statistic) |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

AIC |

6,32 |

6,32 |

6,32 |

6,30 |

6,30 |

6,30 |

|

BIC |

6,37 |

6,38 |

6,39 |

6,37 |

6,38 |

6,38 |

|

* - коэффициент значим на 1% уровне ** - коэффициент значим на 5% уровне *** - коэффициент значим на 10% уровне |

||||||

Приложение 4. Эконометрические характеристики используемых

данных

График остатков

Статистика Харке-Бера

Графики временных рядов используемых факторов