Материал: инамика развития нефтегазовой отрасли в России

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Кредиторская |

15542,00 |

28489,00 |

8,36 |

8,97 |

12947,00 |

0,61 |

задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

Резервы |

4816,00 |

4787,00 |

2,59 |

1,51 |

-29,00 |

-1,08 |

предстоящих |

|

|

|

|

|

|

расходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие |

95008,00 |

176919,0 |

51,13 |

55,72 |

81911,00 |

4,59 |

краткосрочные |

|

0 |

|

|

|

|

обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

185818,0 |

317529,0 |

100,00 |

100,00 |

131711,00 |

0,00 |

|

0 |

0 |

|

|

|

|

|

|

|

|

|

|

|

Из таблицы 2.4 видно, что за анализируемый период значительно увеличилась валюта баланса. Это объясняется вводом в 2005 году нового оборудования, что повлекло за собой дополнительное привлечение материальных и финансовых ресурсов.

В целом структура совокупных активов характеризуется значительным превышением в их составе доли внеоборотных активов, которые составляли

92,11% в 2004 году и 67,3% в 2005 году. Однако, темп прироста оборотного капитала за анализируемый период выше, чем темп прироста внеоборотных активов. Наибольший удельный вес в текущих активах занимают дебиторская задолженность, НДС и запасы. Причем, доля дебиторской задолженности в составе актива существенно выросла (на 24,54%). Также обращает на себя внимание низкий удельный вес в составе актива денежных средств, который в

2005 году составил всего 0,14%.

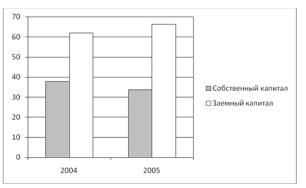

Пассивная часть баланса характеризуется превышением доля заемного капитала над собственным.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Рисунок 2.12 – Динамика структуры пассива

Следующим этапом анализа является группировка активов организации по уровню их ликвидности, а обязательства — по срочности оплаты, которая представлена в таблице 2.5.

Таблица 2.5 - Группировка активов по уровню ликвидности и обязательств по срочности оплаты

Группировка |

|

Сумма |

|

Группировка пассивов по степени их |

Сумма |

|

активов |

по |

|

|

срочности |

|

|

2004 |

2005 |

2004 |

2005 |

|||

степени |

их |

|

|

|

|

|

ликвидности |

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее |

|

406,00 |

433,00 |

Наиболее срочные обязательства |

15542,0 |

28489,0 |

ликвидные |

|

|

|

|

0 |

0 |

активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

Быстрореализуем |

2188,00 |

81663,0 |

Краткосрочные пассивы |

95008,0 |

176919, |

|

ые активы |

|

|

0 |

|

0 |

00 |

|

|

|

|

|

|

|

Медленно |

|

12066,0 |

21720,0 |

Долгосрочные пассивы |

4816,00 |

4787,00 |

реализуемые |

|

0 |

0 |

|

|

|

активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

Труднореализуем |

171158, |

213713, |

Постоянные пассивы |

70452,0 |

107334, |

|

ые активы |

|

00 |

00 |

|

0 |

00 |

|

|

|

|

|

|

|

Из таблицы 2.5 видно, что денежных средств и краткосрочных финансовых вложений предприятию в 2003 – 2005 гг. не хватает для покрытия наиболее срочных обязательств. Размер собственного капитала предприятия меньше величины трудно реализуемых внеоборотных активов, что свидетельствует о невысокой ликвидности предприятия. Размер

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

краткосрочных обязательств превышает величину быстрореализуемых активов, т.е. предприятие не в состояние погасить краткосрочные обязательства.

Теперь рассмотрим показатели ликвидности и платежеспособности

Коробковского ГПЗ, представленные в таблице 2.6.

Таблица 2.6 – Показатели ликвидности предприятия

Показатель |

|

|

|

2004 г. |

2005 г. |

Изменение за 2004 -2005 гг. |

|

|

|

|

|

|

|||

1. |

Коэффициент текущей ликвидности |

0,132610 |

0,505414 |

0,372804 |

|||

|

|

|

|

|

|||

2. |

Коэффициент критической ликвидности |

0,023464 |

0,399673 |

0,376208 |

|||

|

|

|

|

|

|||

3. |

Коэффициент абсолютной ликвидности |

0,003673 |

0,002108 |

-0,001565 |

|||

|

|

|

|

|

|

||

4. |

Коэффициент |

восстановления |

0,159506 |

0,345908 |

0,186402 |

||

платежеспособ ности |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

5. |

Покрытие |

(непокрытие) |

суммой |

-55792,00 |

-3518,00 |

52274,00 |

|

оборотных активов суммы |

краткосрочных |

|

|

|

|||

обязательств (+, -) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств может погасить предприятие, мобилизовав все оборотные средства. Значение данного коэффициента ниже нормативного. Это свидетельствует о том, что у предприятия не достаточно оборотных средств для покрытия краткосрочной кредиторской задолженности.

Коэффициент критической ликвидности показывает, какая часть текущих краткосрочных обязательств может быть погашена за счет денежных средств, краткосрочных финансовых вложений, а также поступлений по расчетам.

Коэффициент критической ликвидности КГПЗ также ниже нормативного и на конец отчетного периода составил 0,399673. Это значит,

что предприятие может немедленно погасить текущую краткосрочную задолженность только на 39,97 % .

Коэффициент абсолютной ликвидности в 2005 году составил 0,002108,

и имеет тенденцию к снижению. Значение данного коэффициента также ниже

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

нормативного, что говорит о том, что денежных средств и краткосрочных финансовых вложений предприятия недостаточно для покрытия краткосрочных обязательств.

Коэффициент восстановления платежеспособности показывает возможность восстановления предприятием платежеспособности в течение шести месяцев. Значение данного коэффициента для КГПЗ в 2005 г. меньше единицы. Это свидетельствует о том, что у предприятия нет реальной возможности восстановить платежеспособность в ближайшие шесть месяцев.

Для оценки финансового состояния предприятия необходимо провести анализ его финансовой устойчивости. Обобщающими показателями оценки финансовой устойчивости являются показатели, представленные в таблице

2.7.

Таблица 2.7 - Показатели финансовой устойчивости КГПЗ

Показатель |

2004 |

2005 |

Изменение |

|

|

|

|

|

|

1. |

Коэффициент финансовой независимости (автономии) |

0,38 |

0,22 |

-0,16 |

|

|

|

|

|

2. |

Коэффициент финансовой зависимости |

0,59 |

0,65 |

0,05 |

|

|

|

|

|

3. |

Коэффициент финансовой устойчивости |

0,38 |

0,22 |

-0,16 |

|

|

|

|

|

4. |

Коэффициент финансового рычага (левериджа) |

1,57 |

2,93 |

1,37 |

|

|

|

|

|

5. |

Коэффициент финансирования |

0,64 |

0,34 |

-0,30 |

|

|

|

|

|

6. |

Коэффициент инвестирования |

0,41 |

0,50 |

0,09 |

|

|

|

|

|

7. |

Коэффициент маневренности собственного капитала |

-1,43 |

-2,05 |

-0,62 |

|

|

|

|

|

8. |

Коэффициент постоянного актива |

2,43 |

1,99 |

-0,44 |

|

|

|

|

|

9. |

Коэффициент обеспеченности оборотных активов |

-6,87 |

-1,38 |

5,49 |

собственными средствами |

|

|

|

|

|

|

|

|

|

Коэффициент финансовой независимости за анализируемый период уменьшился с 0,38 до 0,22, и по-прежнему остается ниже нормативного значения. Это значит, что удельный вес собственных ресурсов в общей величине итога баланса составил всего 22%, т.е. предприятие в основном работает за счет привлеченных средств.

Значение коэффициента финансовой устойчивости также ниже нормативного и на конец отчетного периода составило 0,22. Это

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

свидетельствует о том, что только 22% активов предприятия финансируется за счет устойчивых источников, а именно собственного капитала и долгосрочных обязательств.

Коэффициент финансового рычага выше нормативного значения и равен на конец анализируемого периода 2,93, т.е. на 1 руб. собственных средств приходятся 2,93 руб. заемных рублей. Это также свидетельствует о финансовой зависимости предприятия от внешних источников.

Коэффициент постоянного актива выше нормативного значения, т.е.

внеоборотные активы превышают собственные средства, а это свидетельствует о том, что у КГПЗ нет собственных оборотных средств, что с финансовой точки зрения не допустимо.

Коэффициенты маневренности собственного капитала и обеспеченности оборотных активов собственными средствами за анализируемый период имели отрицательное значение. Это говорит о том, что КГПЗ не в состоянии профинансировать текущую деятельность за счет собственных источников.

Таким образом, на основании проведенной оценки финансовой устойчивости КГПЗ можно сделать вывод о том, что предприятие находится в неустойчивом финансовом положении, близком к банкротству.

Следующим этапом анализа является оценка рентабельности капитала организации, вложенного в ак тивы предприятия, а также сформированного за счет собствен ных источников (таблица 2.8).

Таблица 2.8 – Расчет влияния факторов на изменение рентабельности собственного капитала КГПЗ

Показатель |

2004 |

2005 |

Изменение |

|

|

|

|

|

|

1 . Чистая прибыль |

7964,00 |

72465,00 |

64501,00 |

|

|

|

|

|

|

2. |

Среднегодовые остатки собственного |

70452,00 |

88893,00 |

18441,00 |

капитала |

|

|

|

|

|

|

|

|

|

3. |

Среднегодовые остатки заемного капитала |

110550,00 |

157979,00 |

47429,00 |

|

|

|

|

|

4. |

Среднегодовые остатки всех активов |

181002,00 |

246872,00 |

65870,00 |

|

|

|

|

|

5. |

Выручка от продаж |

380305,00 |

396168,00 |

15863,00 |

|

|

|

|

|

6. |

Рентабельность продаж, % |

4,20 |

20,13 |

15,93 |

|

|

|

|

|