Материал: инамика развития нефтегазовой отрасли в России

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

9 |

«Газпром» |

2,6 |

2,8 |

|

|

|

|

10 |

Прочие производители |

9,7 |

9,5 |

|

|

|

|

|

Итого |

100 |

100 |

|

|

|

|

Рисунок 2.3 - Доля крупнейших компаний в общероссийской добыче нефти в 2005 г.

Очевидна тенденция роста объемов добычи нефти крупнейшими российскими нефтяными компаниями. Если посмотреть на рисунок, то становится очевидным, что лидерами по объемам добычи в период 2001 – 2005

гг. были ЛУКОЙЛ, ЮКОС, ТНК-ВР, Сургут НГ, в 2005 к ним приблизилась Роснефть, утроив объемы добычи сырой нефти.

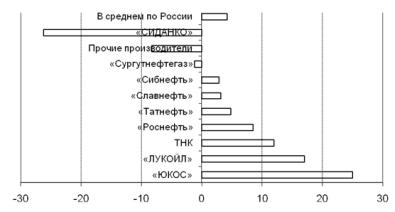

Темпы роста добычи нефти с газовым конденсатом в разрезе отдельных компаний в период 2003 – 2006 гг. представлены на рисунке 2.4. Лидерами по темпам роста добычи являются: Сибнефть, СИДАНКО и Славнефть, хотя говорить о явном лидерстве в данной ситуации нельзя.

Рисунок 2.4 - Среднегодовые темпы роста добычи у российских нефтяных компаний в 2003 - 2006 гг., %

с

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Чуть хуже перспективы у газохимии. Это можно увидеть из таблицы 2.3.

Рисунок 2.5 - Среднегодовые темпы роста первичной переработки нефти в 2001-2004 гг., %

Таблица 2.3 – Среднегодовые темпы роста первичной переработки

нефти в 2001-2004 гг., %

|

№ п/п |

Компании |

Среднегодовые темпы роста, % |

|

|

|

|

|

|

|

1 |

«ЮКОС» |

25 |

|

|

|

|

|

|

|

2 |

«ЛУКОЙЛ» |

17 |

|

|

|

|

|

|

|

3 |

ТНК |

12 |

|

|

|

|

|

|

|

4 |

«Роснефть» |

8,5 |

|

|

|

|

|

|

|

5 |

«Татнефть» |

4,8 |

|

|

|

|

|

|

|

6 |

«Славнефть» |

3,2 |

|

|

|

|

|

|

|

7 |

«Сибнефть» |

2,9 |

|

|

|

|

|

|

|

8 |

«Сургутнефтегаз» |

-1,2 |

|

|

|

|

|

|

|

9 |

Прочие производители |

-8,3 |

|

|

|

|

|

|

|

10 |

«СИДАНКО» |

-26,2 |

|

|

|

|

|

|

|

|

В среднем по России |

4,2 |

|

|

|

|

|

|

|

|

|

|

|

Такое серьезное снижение объемов переработки у некоторых компаний объясняется тем, что повышение цен на газ неизбежно и конкурентоспособность российских производителей может снизиться[6, стр.

18-19]. Однако в целом по стране наблюдается рост объемов первичной переработки, хотя и небольшой (4,2%).

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

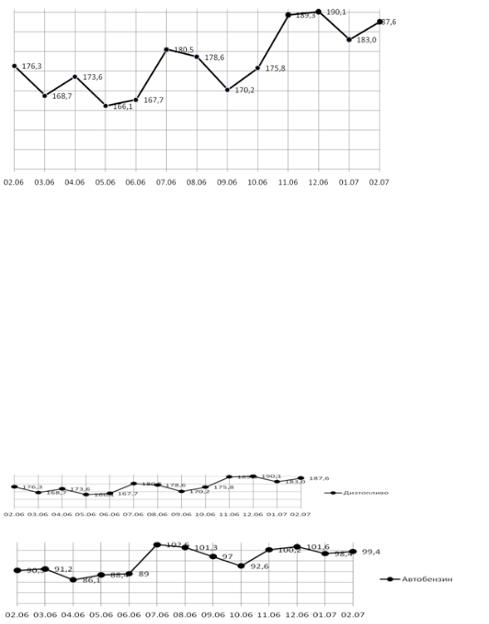

Динамика переработки нефти в России в последние годы существенно отстает от роста добычи, что обуславливает ставку всех крупных компаний на наращивание экспорта сырой нефти. Учитывая вертикально интегрированную структуру российских нефтяных холдингов и нехватку перерабатывающих мощностей практически у всех из них, самые высокие темпы увеличения экспорта сырья демонстрируют те, у которых разница между ростом добычи и переработки максимальна.

Рисунок 2.6 - Среднесуточная первичная переработка нефти на НПЗ РФ

(февраль 2006 г. - февраль 2007 г.), тыс. т.

Учитывая, что в среднем по России переработка в 2001 – 2004 гг.

увеличивалась на 3% в год, можно заключить, что все наблюдаемые значительные отклонения от этого уровня связаны исключительно с перераспределением прав собственности на нефтеперерабатывающие заводы.

Рисунок 2.7 – Среднесуточное производство нефтепродуктов (февраль

2006 г. - февраль 2007 г.), тыс. т.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Рисунок 2.8 – Среднесуточное производство сжиженных углеводородных газов (февраль 2006 г. - февраль 2007 г.), тыс. т.

Таким образом можно сделать вывод, что за 2006 год объемы выпуска основных видов нефтепродуктов возросли, хотя и незначительно.

За последние 15 лет кардинальных изменений в нефтехимии не произошло. Конечно, новая продукция создается, но это происходит либо в малотоннажной химии, либо это новая специализация уже известных продуктов.

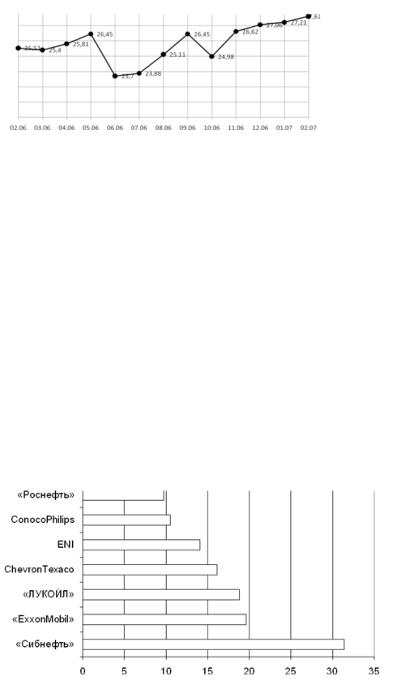

Рисунок 2.9 – Показатель доходности совокупных активов по крупным международным нефтегазовым компаниям в 2005 г., % [7, стр. 21]

По данному показателю в тройку лидеров входят две российские компании: Сибнефть (31,4%) и ЛУКОЙЛ (18,8%), что говорит о высоком уровне развития нефтегазовой отрасли в нашей стране.

Прогноз развития предприятий нефтехимии страны оптимистичен по всем направлениям из-за высоких цен на нефть. Быстрое увеличение спроса на

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

ее продукцию показывает, что потребляющие отрасли также растут. Что касается финансового положения, то цены на нефтехимические товары достаточно высоки, хотя стоимость сырья также идет вверх. Инновационные проекты на нефтехимических предприятиях России стимулируют спрос на их продукцию. И еще то, что долгое время в нефтехимию делалось мало инвестиций и большинство мощностей требуют хотя бы «поддерживающих» вложений. И в совокупности они сопоставимы с инвестициями в расширение производства. Однако имеет смысл, с точки зрения общей стратегии развития,

улучшения положения на рынке, делать также капитальные вложения и в наращивание мощностей по тем продуктам, на которые есть спрос.

Сдерживает же приток средств не самое благоприятное законодательство в этой сфере и недостаток профессиональных кадров, которые могли бы вести инвестиционные проекты качественно, быстро и эффективно[1, стр.13].

На сегодняшний день Европа является основным экспортным рынком российской нефти. Однако возможности его роста ограничены. Российским компаниям необходимо выходить на новые перспективные рынки нефти,

характеризующиеся высокими темпами роста: АТР, Северная Америка. Это опять же требует создания новых трубопроводных маршрутов.

2.2 Общая характеристика Коробковского ГПЗ

Коробковский газоперерабатывающий завод является одним из структурных подразделений ООО «ЛУКОЙЛ-Нижневолжскнефть».

Завод предназначен для переработки:

–нефтяного газа с нефтегазопромысловых месторождений Жирновского, Котовского и Фроловского районов;

–широкой фракции легких углеводородов, поступающей с месторождений Коробковского, Жирновского и Фроловского районов.