Материал: инамика развития нефтегазовой отрасли в России

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

переходу от разовой материальной помощи к стабильной финансовой поддержке бывших работников предприятия [5, стр. 21].

Все это говорит о хорошо организованной системе мотивации и стимулирования на Коробковском газоперерабатывающем заводе. Сочетание материального и нематериального стимулирования создает благоприятные условия для высокоэффективного труда, однако наибольшее внимание руководство предприятия уделяет нематериальным факторам, которые в большей мере затрагивают такую категорию работников как управленческий персонал.

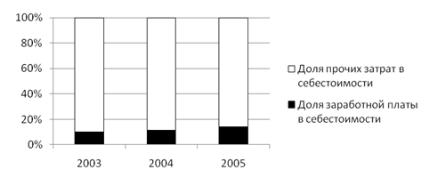

Таблица 3.3 – Доля заработной платы в себестоимости продукции в 2003

– 2005 гг.

№ |

Показатель |

2003 |

2004 |

2005 |

|

|

|

|

|

1 |

Заработная плата, тыс. руб. |

22469 |

25980,46 |

32863,97 |

|

|

|

|

|

2 |

Себестоимость продукции, тыс. руб. |

226902,45 |

227782,2 |

233223 |

|

|

|

|

|

3 |

Доля заработной платы, % |

9,903 |

11,406 |

14,091 |

|

|

|

|

|

Рисунок 3.1 – Доля заработной платы в себестоимости продукции в период 2003 – 2005 гг.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Реализация систем мотивации в любом коллективе требует, как правило,

больших затрат по фонду заработной платы и премиальным системам. Затраты эти должны составлять до 30% объема продаж, в то время как доля заработной платы в общей себестоимости продукции на КГПЗ составила в среднем всего

7,76%, несмотря на довольно высокое абсолютное значение (средний доход на одного рабочего в 2005 г. составил 12679 р.).

Основными показателями эффективности управления персоналом являются: производительность труда (объем реализации на одного работника и его динамика, объем прибыли до уплаты налога на одного работника и его динамика) и уровень удовлетворенности персонала (коэффициент текучести персонала и его динамика, уровень абсентизма).

Данные для расчета всех вышеперечисленных показателей приведены в таблице 3.4.

Таблица 3.4 – Данные для расчета производительности труда и уровня удовлетворенности персонала

Показатель |

|

Год |

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

|

|

|

|

|

|

|

Объем реализации, тыс. руб. |

363879 |

360219 |

369851 |

371285 |

380305 |

|

|

|

|

|

|

|

|

Объм прибыли до уплаты налога, тыс. руб. |

56895 |

63018 |

65032 |

78970 |

72081 |

|

|

|

|

|

|

|

|

Средняя |

заработная плата рабочего |

7895 |

8246 |

8959 |

10117 |

12679 |

персонала, |

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

Среднегодовая численность рабочих, чел. |

204 |

211 |

209 |

214 |

216 |

|

|

|

|

|

|

|

|

Число уволенных, чел. |

24 |

18 |

10 |

6 |

3 |

|

|

|

|

|

|

|

|

Абсентизм |

|

23 |

18 |

17 |

15 |

11 |

|

|

|

|

|

|

|

1) Рассчитаем объем реализации на одного работника:

Vр 1раб(2001)=363879/204=1783,72 тыс. руб.

Vр 1раб(2002)=360219/211=1707,20 тыс. руб.

Vр 1раб(2003)=369851/209=1769,62 тыс. руб.

Vр 1раб(2004)=371285/214=1777,13 тыс. руб.

Vр 1раб(2005)=380305/216=1834,11 тыс. руб.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

2)Рассчитаем объем прибыли до налогообложения на одного

работника:

Vп 1раб(2001)=56895/204=278,90 тыс. руб. Vп 1раб(2002)=63018/211=298,66 тыс. руб. Vп 1раб(2003)=65032/209=311,16 тыс. руб. Vп 1раб(2004)=78970/214=369,02 тыс. руб. Vп 1раб(2005)=72081/216=333,70 тыс. руб.

3)Рассчитаем коэффициент текучести кадров:

Ктек(2001)=24/204=0,118

Ктек(2002)=18/211=0,085

Ктек(2003)=10/209=0,048

Ктек(2004)=6/214=0,028

Ктек(2005)=3/216=0,014

4)Рассчитаем уровень абсентизма:

Уабс(2001)=23/204=0,113

Уабс(2002)=18/211=0,085

Уабс(2003)=17/209=0,081

Уабс(2004)=15/214=0,07

Уабс(2005)=11/216=0,051

Далее необходимо проследить данные показатели в динамике,

определить их абсолютное и относительное изменение по анализируемым годам и выявить взаимосвязь этих изменений и уровня заработной платы рабочего персонала.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Таблица 3.5 – Динамика показателей производительности труда и

уровня удовлетворенности персонала

Год |

Абсолютный прирост |

|

|

Темп прироста, % |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

ЗПср |

Vр 1раб |

Vп 1раб |

Ктек |

Уабс |

ЗПср |

Vр 1раб |

Vп 1раб |

Ктек |

Уабс |

|

|

|

|

|

|

|

|

|

|

|

2002 |

351 |

-76,52 |

19,76 |

-0,033 |

-0,028 |

4,4 |

-4,3 |

7,1 |

-28 |

-24,8 |

|

|

|

|

|

|

|

|

|

|

|

2003 |

713 |

62,42 |

12,5 |

-0,037 |

-0,004 |

8,6 |

3,7 |

4,2 |

-43,5 |

-4,7 |

|

|

|

|

|

|

|

|

|

|

|

2004 |

1158 |

7,51 |

57,86 |

-0,02 |

-0,011 |

12,9 |

0,4 |

18,6 |

-41,7 |

-13,6 |

|

|

|

|

|

|

|

|

|

|

|

2005 |

2562 |

56,98 |

-35,32 |

-0,014 |

-0,019 |

25,3 |

3,2 |

-0,9 |

-50 |

-27,1 |

|

|

|

|

|

|

|

|

|

|

|

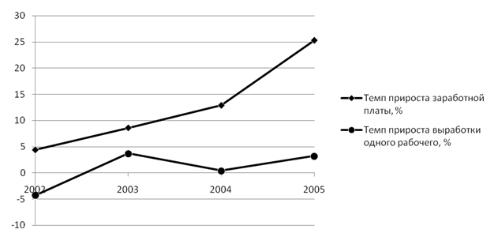

Рисунок 3.2 – Темп прироста заработной платы и выработки на одного рабочего

Если посмотреть на график, становится очевидным, что темпы прироста заработной платы существенно опережают темпы прироста выработки, это говорит о том, что для увеличения рост тарифных ставок слабо сказался на эффективности труда рабочих.

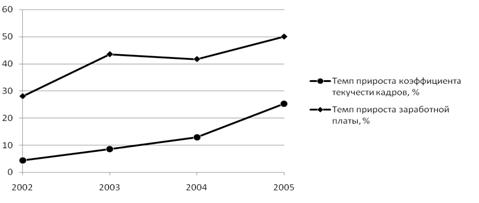

Далее рассмотрим влияние заработной платы на коэффициент текучести, для наглядности возьмем значения прироста коэффициента по модулю.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Рисунок 3.3 – Темп прироста заработной платы и коэффициента текучести кадров

Очевидно, что темпы прироста заработной платы существенно ниже темпов прироста коэффициента текучести кадров, взятого по модулю. Это говорит о том, что рост заработной платы положительно сказывается на закреплении кадров на предприятии. Такая же тенденция наблюдается и с уровнем абсентизма, это, в свою очередь, указывает на повышение ответственности работников и на заинтересованность сохранить свое рабочее место.

Исходя из всего вышесказанного, можно сделать вывод о том, что существующая на предприятии система мотивации не достаточно проработана и эффективна. Она хороша для управленческого персонала, но не для рабочих.

Кроме того, рост заработной платы не адекватно сказывается на эффективности труда рабочих, но очень положительно влияет на уровень удовлетворенности персонала.

В связи с этим просто необходимо внести некоторые коррективы в данную систему мотивации, адаптировать ее для такой категории работников предприятия как рабочие, сделав упор на материальное стимулирование.