Материал: Гроші та кредит_Посібник

вказана у векселі як платник, стає акцептантом, тобто головним вексельним боржником. Акцептант відповідає за оплату векселя в зазначений термін, і у разі несплати власник векселя може подати позов проти акцептанта.

Акцептовані банками векселі використовуються при наданні банками позик один одному. Можливий облік (нотація) тратти – її продаж комерційному банку до настання терміну платежу. При цьому необхідний аваль – гарантія платежу авалістом (в даному випадку комерційним банком) за траттою. Передача векселів здійснюється за допомогою індосаменту - передатного напису.

Валютні ринки обслуговують міжнародний платіжний оборот, пов'язаний з оплатою грошових зобов’язань в іноземній валюті. Специфіка міжнародних розрахунків спричиняє необхідність обміну однієї валюти на іншу у формі їх купівлі-продажу.

Ринок капіталів включає відносини, що виникають з приводу акумуляції фінансово-кредитними установами грошових коштів фізичних і юридичних осіб та їх надання у вигляді позик на умовах зворотності,

строковості та платності. Отже, об'єктом оперування є не самі гроші, а лише право на тимчасове користування грошовими коштами.

Характерною особливістю ринку капіталів є те, що попит і пропозиція тут є менш рухливими, рівень процентної ставки залишається більш стабільним, не так чутливо реагує на зміну кон’юнктури, як на ринку грошей.

Ринок цінних паперів охоплює первинні випуски та купівлю-продаж цінних паперів та включає до свого складу первинний ринок, біржу та позабіржовий (вуличний) ринок. Об’єктом на цьому ринку виступають акції,

облігації та похідні цінні папери.

Ринок середньота довгострокових позик охоплює ті відносини між кредитором та позичальником, за яких терміни надання позикових коштів перевищують 1 рік.

Розмежування грошового ринку на ринок грошей і ринок капіталів має досить умовний характер. Адже запозичення грошей на строк до одного року зовсім не гарантує того, що наявний в обороті позичальника капітал не

135

збільшиться протягом цього терміну. І навпаки, запозичення на строк більше року не гарантує того, що ці гроші не будуть використані для здійснення коротких платежів і не вплинуть на кон’юнктуру ринку грошей. Проте навіть умовне розмежування цих ринків має важливе практичне значення для їх функціонування, оскільки дає можливість їх суб’єктам здійснювати свою діяльність більш цілеспрямовано й ефективно.

7.3. Формування попиту на грошовому ринку та чинники, що

впливають на попит

Грошовому ринку властиві елементи звичайного ринку – попит,

пропозиція, ціна. Особливості грошового ринку визначають особливості кожного з елементів.

Головною функцією грошового ринку є балансування попиту і пропозиції грошей і формування ринкового рівня процента як ціни грошей. Тому особливого значення набуває пізнання механізмів формування попиту та пропозиції грошей.

Попит на гроші відрізняється від попиту на інші товари. Гроші бажані не задля самих себе, а для того, щоб купувати необхідні товари. Грішми володіють через їхню представницьку вартість. Але зберігання грошей є обмеженим, оскільки нагромадження багатства у формі грошей, а не в інших формах характеризується вартістю втрачених можливостей: ми відмовляємося від процентного доходу, дивідендів, зберігаючи гроші «на руках» (ці втрачені можливості ще називають альтернативною вартістю грошей).

Попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб’єкти на певний момент часу.

136

Попит на гроші зумовлений двома ключовими мотивами: |

потребою |

|||

здійснювати |

транзакційні |

операції |

(мотив споживання) і |

бажанням |

володіти активами в майбутньому, тобто утримувати гроші як засіб нагромадження вартості.

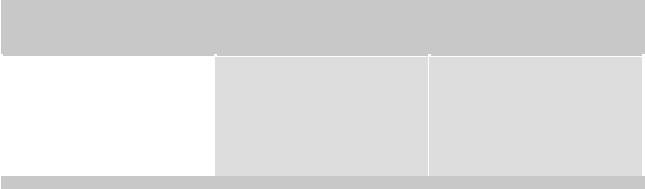

Отже, існують два мотиви (джерела) сукупного попиту на гроші – попит

на гроші для трансакцій і попит на гроші як на активи:

Мотиви сукупного попиту на гроші

Попит на гроші для транзакцій |

Попит на гроші як активи |

(транзакційний мотив) |

(спекулятивний попит) |

• для оплати рахунків; |

• для накопичення грошей; |

• для покупки товарів; |

• для отримання додаткового прибутку |

|

|

Попит на гроші для транзакцій. Такий попит існує завжди, оскільки індивідууми потребують готівки чи поточних рахунків, щоб оплачувати рахунки або купувати товари. Такі потреби в грошах забезпечуються через М1 і

пов'язані здебільшого з обсягом операцій або номінальним ВВП.

Попит на гроші для трансакцій чутливий до втрат від зберігання грошей.

Коли процентна ставка на альтернативні види активів зростає порівняно зі ставкою процента на гроші, то фізичні та юридичні особи намагаються зменшити суми нагромадження своїх грошей і воліють зберігати гроші як активи.

Попит на гроші як на активи. Таке визначення попиту на гроші монетаристами зводиться до концептуального поняття «портфель». Зміст його розкриває, як раціональні інвестори вкладають своє багатство в «портфель»

(набір цінних паперів або інших ліквідних активів).

Теорія портфеля ґрунтується на фундаментальному припущенні, що інвестори здебільшого робитимуть ризиковані вклади тільки тоді, коли їхні доходи від інвестицій будуть ультрависокими. З двох видів активів, що дають однакові доходи, індивідууми оберуть безпечніший. Щоб відвернути увагу

137

індивідуумів від низькоризикованих активів і привернути до ризикованих

(акції, нерухоме майно), останні мають забезпечувати вищі доходи.

Теорія портфеля пояснює, як саме несхильний до ризику інвестор повинен розмістити своє багатство. Важливим правилом є диверсифікація портфеля між різними видами активів. «Не кладіть всі яйця до одного кошика» - одна з форм цього правила. Тому не дивно, що багато індивідуумів зберігають гроші не лише для трансакцій, а й як частину своєї стратегії розміщення багатства.

Визначені мотиви зберігання грошей дозволяють зробити наступний крок і з’ясувати, які чинники формують той чи інший обсяг попиту на гроші:

Чинники, що визначають обсяг попиту на гроші

Обсяг реальних доходів |

Рівень цін (інфляції) Md |

Рівень норми відсотка |

Md = f(Q) |

= f(Р) |

Md = f(r) |

|

|

|

Звідси функціональну залежність попиту на гроші в загальному вигляді математично можна записати:

MD = f (P, Q, r)

1. Аналіз впливу на попит ВВП.

Зміна обсягу номінального ВВП визначається двома самостійними чинниками — динамікою рівня цін (Р) та рівня реального обсягу виробництва

(Q), кожний з яких може діяти незалежно один від одного. Наприклад,

абсолютний рівень цін може зростати при незмінному обсязі реального виробництва, і навпаки, останній може зростати при незмінному рівні цін чи обидва показники можуть зростати водночас, але різними темпами. Тому зміна

абсолютного рівня цін та реального обсягу виробництва розглядається як два самостійні чинники впливу на попит на гроші. Вплив кожного з цих чинників є прямо пропорційним — у міру зростання цін чи/та збільшення фізичного

138

обсягу виробництва відповідно зростатиме попит на гроші, а при їх зниженні попит буде скорочуватися. Залежність попиту на гроші від указаних двох чинників можна формалізувати як

MD = f (Q, P),

Але, як відомо з рівняння Фішера, при макроекономічному підході до аналізу попиту на гроші існує ще один (третій) чинник — швидкість обігу грошей. Чим вища швидкість обігу грошей, тим меншим буде попит на гроші, і

навпаки. Тобто вплив цього показника на попит обернено пропорційний.

Оскільки швидкість обігу грошей формується під впливом багатьох чинників,

то всі вони опосередковано теж впливають на попит на гроші. Проте, як зауважувалося раніше, швидкість обігу грошей є відносно стабільною на коротких проміжках часу, тому її вплив на попит мало відчутний. Через це до формули попиту на гроші чинник швидкості, як правило, не входить. Але взаємозалежність попиту від швидкості треба пам’ятати.

2. Аналіз впливу на попит норми процента.

При мікроекономічному підході до аналізу попиту на гроші замість швидкості обігу грошей використовується чинник зміни норми процента. Це пояснюється тим, що швидкість обігу грошей — явище потоку, і воно не кореспондує з попитом на гроші, який є явищем залишку. Попит на гроші здебільшого пов'язаний з тривалістю зберігання їх запасу індивідом: чим довше вони зберігаються в індивідів, тим більшим буде їх залишок і тим рідше вони передаватимуться одним індивідом іншому. А тривалість зберігання залежить від зміни очікуваного доходу на менш ліквідні (альтернативні грошам) активи,

у тому числі й унаслідок зміни норми процента.

Звідси випливає що:

У міру зростання очікуваного доходу (норми процента) на альтернативні грошам активи, попит на гроші буде знижуватися, адже є можливості отримання додаткового прибутку, а в міру зниження очікуваного доходу — зростати.

Вплив цього чинника на попит виражається формулою:

139