Материал: Гроші та кредит_Посібник

Практичні завдання з розв’язаннями до теми 6.

Задача 6.1. Кредит для покупки товару на суму 1000 грн. відкритий на 6 місяців, процентна ставка 90%, погашення наприкінці кожного місяця. Розрахуйте погашувальний платіж.

Розв’язання:

Для рішення задачі використовується формула розрахунку простих відсотків і формула розрахунку разового погашувального платежу:

S P (1 ni) ; |

n |

t |

; |

q |

s |

; |

|

k |

t |

||||||

|

|

|

|

|

де S - сума погашення кредиту з відсотками;

P - початкова сума кредиту; i – процентна ставка;

n - період дії договору;

q - сума разового погашувального платежу.

|

|

|

90% 6мес. |

|

||

S 1000 1 |

|

|

|

|

1450 г рн. |

|

|

|

|||||

|

|

|

12 мес. |

|

|

|

q |

|

1450 |

241,3 г рн. |

|||

|

||||||

|

|

|

6 |

|

|

|

Задача 6.2. Контрактом, укладеним на 2 роки між підприємством і банком передбачений такий порядок нарахування відсотків: перший рік 10 % річних, у кожному наступному півріччі ставка підвищується на 1,5 %. Розмір кредиту 20 тис. грн. Визначити, що краще: прийняти умови цього контракту або одержати кредит під 12 % річних на такий же термін в іншому банку?

Розв’язання:

Для розв’язання задачі необхідно використовувати дві формули: множника накопичення і розрахунку відсотків та провести аналіз отриманих даних.

m |

|

1)dm 1 mt it ; |

S P dm ; |

t 1

2)S1 P 1 nt ;

де dm - множник накопичення; mt - період накопичення;

it - відсоткова ставка на періоді;

125

S - вартість контракту з урахуванням виплати відсотків; P - початкова сума кредиту;

n - процентна ставка за кредитом; t - термін дії договору.

1) dn 1 10% 0,5 10% 1,5% 0,5 10% 1,5% 1,5% 1,2225 100% 100 100

S 20тис.г рн. 1,2225 24,45тис.г рн. до пог ашення за умовами контракту

|

|

12% |

|

|

|

|

2) S 20тис.г рн. 1 |

|

|

|

2 |

роки |

24,8тис.г рн. до пог ашення |

|

||||||

|

100% |

|

|

|

|

|

при отриманні кредиту під 12% річних

Висновок: укласти контракт вигідніше, ніж одержати кредит під 12% річних.

Задача 6.3. Яка повинна бути тривалість позички в днях для того, щоб борг, рівний 10 тис. грн. зріс до 10,5 тис. грн. За умови, що на суму боргу нараховуються прості відсотки по ставці 8 % річних?

Розв’язання:

Для розв’язання задачі використовуємо формулу розрахунку тривалості позички в днях, отриману з базової формули для обчислення майбутньої вартості:

|

t = ((S P)/(P i)) k |

||

t |

10,5 10 |

365 228,12 229(дн). |

|

10 0,08 |

|||

|

|

||

Задача 6.4. Банк щоквартально нараховує відсотки на внески по

номінальній ставці 12% річних. Визначити суму відсотків, нарахованих на

вклад 200 тис. грн. за 2 роки.

Розв’язання:

Визначаємо відсоткову ставку за 1 період нарахування (квартал):

iкварт. = 12% / 4 = 3% = 0,03,

Загальна сума відсотків становитиме: I = 200 * 2 * 4 * 0,03 = 48 тис. грн.

126

7.ГРОШОВИЙ РИНОК

7.1.Сутність грошового ринку, його канали та інструменти

Невід’ємною складовою частиною сучасних товарно-грошових відносин є грошовий ринок. В умовах ринкової економіки організація цього ринку і рівень ефективності його функціонування — це один з вирішальних важелів вирішення економічних і соціальних завдань, які ставить перед собою суспільство.

Грошовий ринок – це сукупність усіх грошових ресурсів країни, що постійно переміщуються (розподіляються та перерозподіляються) під впливом попиту і пропозиції з боку різних суб'єктів економіки.

Грошовий ринок складається з багатьох потоків, за якими грошові кошти переміщуються від власників заощаджень до позичальників та інвесторів (рис. 7.1).

|

|

|

|

Ринки продуктів |

|

|

|

|

|

||

Витрати на |

|

|

|

|

|

Витрати на |

|

||||

|

|

|

|

|

|||||||

національний продукт |

|

|

|

|

споживання |

|

|||||

|

|

|

|

|

|

|

|

||||

|

Витрати на інвестування |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||

Фірми |

|

|

|

Грошовий |

|

|

|

Домашні |

|||

|

|

Інвестиції |

|

ринок |

Заощадження |

|

господарства |

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Платежі за ресурси |

Ринок ресурсів |

Національний дохід |

|

|

|

|

|

|

Рис. 7.1. Потоки грошового ринку

Канали фінансового ринку, по яких грошові кошти рухаються від власників заощаджень до позичальників, поділяються на дві основні групи:

1) канали прямого фінансування;

127

2) канали непрямого фінансування.

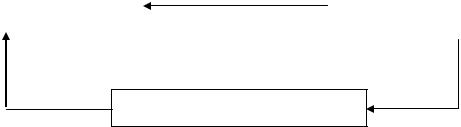

Канали прямого фінансування – це канали, якими грошові кошти рухаються безпосередньо від власників до позичальників (рис. 7.2):

Позичальники |

пряме фінансування |

Власники заощаджень |

|

||

(фірми) |

|

(населення) |

|

|

|

|

|

|

непряме фінансування

Фінансові посередники

Рис. 7.2. Канали грошового ринку Пряме фінансування може здійснюватися двома способами:

а) передаванням коштів позичальникові (фірмі) для здійснення інвестицій в обмін на право участі у власності на цю фірму (капітальне фінансування). Прикладом такого фінансування є продаж фірмами акцій;

б) передаванням коштів фірмі для здійснення інвестицій в обмін на зобов'язання повернути ці кошти в майбутньому з процентом (фінансування через отримання позик). Прикладом такого фінансування є продаж облігацій.

Канали непрямого фінансування – це канали, по яких грошові кошти рухаються від власників заощаджень до позичальників через фінансових посередників (рис. 3.2).

Фінансові посередники – це фінансові установи, які акумулюють грошові кошти населення (а також тимчасово вільні кошти підприємств, фірм, що утворюються в них у процесі господарювання) і надають їх у тимчасове користування фірмам на комерційній основі.

Механізм купівлі-продажу грошей реалізується за допомогою фінансових інструментів, які забезпечують на цьому ринку рух грошей. З цього погляду роль зазначених інструментів аналогічна ролі грошей на товарних ринках.

За своїм характером усі інструменти грошового ринку є певними зобов’язаннями покупців перед продавцями грошей. Залежно від виду зобов’язання їх можна поділити на неборгові і боргові:

128

Інструменти грошового ринку

Боргові |

Неборгові |

•зобов’язання, за якими покупець • зобов’язання з надання права участі грошей зобов’язується повернути в управлінні діяльністю покупця

продавцеві одержану від нього суму і |

грошей та в його доходах, при |

сплатити по ній дохід (депозитні та |

якомузберігається право власності на |

позичкові зобов'язання) |

них та озпорядження ними (акції) |

Депозитні зобов’язання – це зобов’язання банків, за якими продавці передають гроші у повне розпорядження покупцям (банкам) за умови їх повернення і сплати процентного доходу.

Позичкові зобов’язання – це зобов’язання, за якими продавці (банки,

фінансові установи), передаючи гроші покупцям, вносять певні обмеження в права останніх розпоряджатися цими грошима. Такі зобов’язання мають форму кредитних угод, облігацій, бондів, векселів тощо.

7.2. Структура грошового ринку

Грошовий ринок має складний механізм функціонування. На ньому застосовуються різноманітні інструменти і методи управління грошовими потоками.

Залежно від призначення та ліквідності фінансових активів, що обертаються на грошовому ринку, можна виокремити два основні його сегменти: ринок грошей і ринок капіталів. На першому з продаються і купуються грошові кошти у вигляді короткострокових позик та фінансових активів (боргові зобов'язання від 1 дня до 1 року), на другому – грошові кошти у вигляді середньо- і довгострокових кредитів та фінансових активів строком понад рік (рис. 7.3.).

129