Материал: Гроші та кредит_Посібник

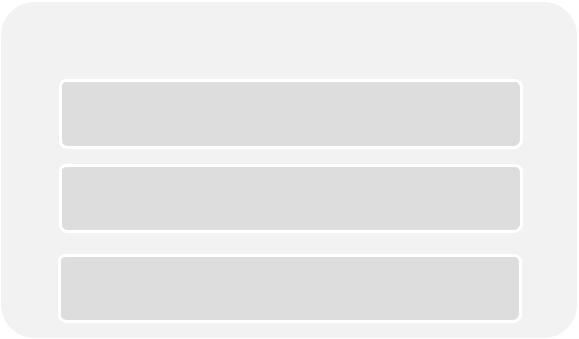

ОСНОВНІ ПОЛОЖЕННЯ НАТУРАЛІСТИЧНОЇ ТЕОРІЇ КРЕДИТУ

об’єктом кредиту є тимчасово вільний капітал у натурально-речовій формі;

кредит — це форма руху матеріальних благ, а тому роль кредиту полягає в перерозподілі цих благ у суспільстві;

позичковий капітал є реальним капіталом, тобто капіталом у речовій формі

банки є лише посередниками в кредиті, спочатку акумулюючи вільні кошти, а потім розміщуючи їх у позичку;

пасивні операції банків є первинними порівняно з активними.

Заслугою натуралістичної теорії було те, що її представники не просто визнавали зв’язок кредиту з процесами виробництва, а виходили з первинності виробництва і вторинності кредиту; вони переконливо доводили, що кредит сам по собі не може створювати реального капіталу, що останній виникає тільки в процесі виробництва. Проте натуралістичний підхід мав і суттєві недоліки, зумовлені тим, що класики не змогли до кінця з’ясувати різницю між позичковим і реальним капіталом. Нагромадження позичкового капіталу вони розглядали лише як відображення нагромадження реального капіталу.

Основоположником капіталотворчої теорії кредиту був англійський економіст Дж. Ло. Згідно з його поглядами, кредит не залежить від процесу відтворення і відіграє важливу самостійну роль у розвитку економіки. Поняття кредиту в цій теорії пов’язувалося з грошима й багатством. На думку Ло, за допомогою кредиту можна залучити і привести в рух усі невикористані виробничі можливості країни, створити багатство й капітал.

Але слід пам’ятати, що капіталотворення з допомогою кредиту не може бути безмежним. У здатності банків помножувати капітали криється велика загроза, що й показала остання світова фінансова криза

105

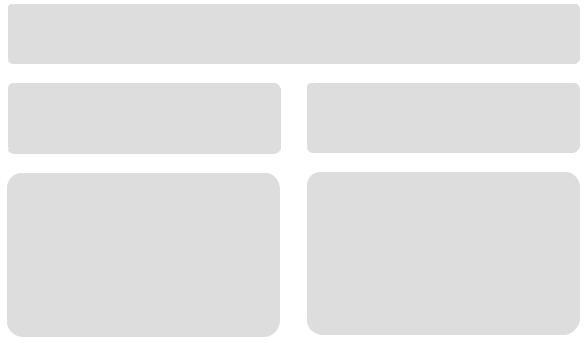

ОСНОВНІ ПОЛОЖЕННЯ КАПІТАЛОТВОРЧОЇ ТЕОРІЇ КРЕДИТУ

кредит є безпосередньо капіталом, багатством, а тому розширення кредиту означає нагромадження капіталу;

банки — це не посередники в кредиті, а «фабрики кредиту», творці капіталу;

активні операції банків є первинними відносно пасивних.

Теоретичний аналіз кредиту та практичне його використання в політиці макроекономічного регулювання свідчить про те, що значний сенс є як в одній,

так і в іншій теорії. Так, банки насправді є і посередниками, і «фабриками» грошового капіталу. Їх активні операції хоч і є первинними відносно пасивних,

але держави чітко обмежують обсяги цих операцій. Позичковий капітал хоч і здійснює самостійний рух, проте він не може зовсім відірватися від реального капіталу і самостійність його має відносний характер. Тому сучасна наукова думка з теорії кредиту розвивається теж по шляху синтезу окремих ідей натуралістичної та капіталотворчої теорій.

Питання про функції кредиту е найбільш дискусійним в теорії кредиту.

Розбіжності з приводу кількості та змісту функцій обумовлені не тільки відмінністю в трактуванні сутності кредиту, але й відсутністю єдності у визначенні методологічних підходів до їх аналізу. Багато економістів дослідження функцій кредиту як економічної категорії замінюють аналізом функцій одного з його елементів, при цьому найбільш часто функції кредиту порівнюються з функціями банків. Поширене також виділення функцій,

виходячи з особливостей окремих форм кредитних відносин. Деякі автори розглядають функцію кредиту як конкретну форму його руху.

106

Результатом відсутності єдиної методологічної основи аналізу е поява великої кількості функцій, які виділяються різними економістами. В

економічній літературі обґрунтовується правомірність таких функцій, як акумуляція тимчасово вільних коштів; розподіл акумульованих коштів між галузями, підприємствами і населенням; регулювання грошового обігу шляхом заміни реальних грошей кредитними операціями; економія витрат виробництва;

опосередкування кругообігу фондів тощо. Часто виділяють грошову (емісійну) і

контрольну (стимулюючу) функції кредиту. Оскільки із суті кредиту випливає,

що за його допомогою відбувається перерозподіл вартості на умовах повернення, то можна сказати, що кредит виконує функцію перерозподілу вартості у процесі відтворення. Перерозподільча функція кредиту полягає в тому, що тимчасово вільні кошти юридичних та фізичних осіб за допомогою кредиту передаються в тимчасове користування підприємств, господарських товариств і населення для задоволення їхніх виробничих або особистих потреб.

Такий перерозподіл дає можливість прискорити залучення матеріальних ресурсів у виробниче і особисте споживання. Тому в цій функції перерозподіляються не тільки грошові кошти, а й матеріальні ресурси.

Іншою функцією кредиту є створення ним нових грошей для грошового обігу – антиципаційна (емісійна) функція, яку виконує тільки банківський кредит. Методом кредитної експансії (розширення кредиту) та кредитної рестрикції (звуження кредиту) регулюється кількість грошей в обігу, причому вилучення грошей з обігу за допомогою кредиту досягається значно важче, ніж їх випуск в обіг.

Контрольна функція кредиту полягає в тому, що в процесі кредитного перерозподілу коштів забезпечується банківський контроль за діяльністю позичальника. Можливість такого контролю випливає з самої природи кредиту.

Треба зазначити, що, вступивши у кредитні відносини, одержувач кредиту також має здійснювати контроль за своєю діяльністю, з тим, щоб своєчасно і повністю повернути кредитні ресурси.

Таким чином, вважаємо за доцільне виділення наступних функцій кредиту:

107

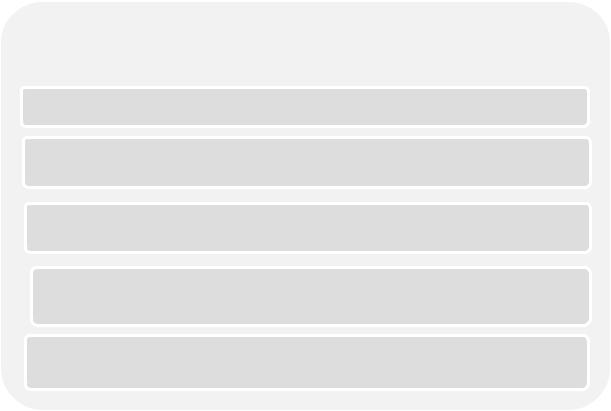

ФУНКЦІЇ КРЕДИТУ

|

• Вільні кошти через кредит |

Перерозподільна |

перерозподіляються і спрямовуються у |

функція |

тимчасове користування іншим суб’єктам, |

|

не змінюючи їх первинного права власності |

Функція забезпечення |

• Кредитний механізм дає можливість гнучко |

потреб обороту в |

розширити масу платіжних засобів в обороті, |

платіжних засобах |

коли потреба в них зростає |

|

• Реалізується методами кредитної експансії |

Антиципаційна |

(розширення меж кредитування) та |

(емісійна) функція |

кредитної рестрикції (звуження меж |

|

кредитування) |

|

• Забезпечує банківський контроль за |

Контрольна функція |

діяльністю позичальника |

Слід зазначити, що свої функції кредит може успішно виконувати лише в

умовах розвинутої ринкової економіки, коли сутність кредиту і закономірності

його руху можуть проявитися найбільш повно.

6.3. Форми і види кредитів та фактори їх розвитку

Питання форм і видів кредиту нерідко плутається між собою. Будемо

виходити з того, що форма — це зовнішній, найбільш загальний вияв певного

предмета чи явища, а вид (у практиці класифікації) — це підрозділ, що об’єднує

ряд предметів, явищ за спільними ознаками.

Отже, найбільш загальним проявом кредиту, в якому не розкривається

його сутність і внутрішня структура, є форма позиченої вартості, в якій вона

рухається між кредитором і позичальником. Таких форм може бути дві —

товарна (натурально-речова) та грошова. Тому й форм кредиту також може

бути дві — товарна і грошова:

108

ФОРМИ КРЕДИТУ

Товарна |

Грошова |

Комерційний кредит – |

Банківський кредит – |

|

постачання товару виробником |

кредит надається та |

|

з його оплатою через деякий |

||

погашається в грошовій формі |

||

час згідно з угодою |

||

|

||

Товар - Гроші (Т - Г) |

Гроші - Гроші з % (Г – Г% ) |

|

|

Першою виникла товарна форма (Стародавня Греція, Прадавній Єгипет).

В ті часи кредит надавався і погашався товаром (наприклад, селяни брали в борг пшеницю, засівали нею поля, а після її збирання повертали борг пшеницею або іншою сільськогосподарською продукцією). У товарній формі

кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (у тому числі лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо. Цей кредит ще носить назву комерційний кредит, який полягає у продажу товару з відтермінуванням платежу та погашається в грошовій формі.

Поява банківської форми кредиту пов’язана з розвитком банківських структур та грошового обігу.

Банківський кредит – це економічні відносини між кредитором та позичальником на базі позичкового капіталу банку у грошовій формі, що передається в тимчасове користування на умовах платності, строковості,

забезпеченості, зворотності та цільового характеру використання.

Всю сукупність кредитних відносини можна згрупувати за однорідними ознаками, виділивши різні класифікаційні ознаки. В табл. 6.1. наведена така класифікація у найбільш узагальненому вигляді.

109