Материал: Экономическая оценка программ здравоохранения

Экономическая оценка программ здравоохранения

Введение

Данная работа посвящена методам экономической оценки программ в области здравоохранения. В условиях ограниченности ресурсов здравоохранения (денежные средства, кадры и оборудование) актуальной является проблема их эффективного использования. При этом экономический анализ возможных альтернатив является основой для принятия правильных решений.

Проблема эффективного использования ресурсов здравоохранения активно изучается западными экономистами. В таких журналах как Health Economics, PharmacoEconomics, New England Journal of Medicine и др. публикуется значительное число исследований по данной тематике.

В России в условиях дефицита ресурсов использование оценок экономической эффективности программ здравоохранения представляет большой практический интерес. В рамках данного исследования проводится экономическая оценка программы по борьбе с вирусными гепатитами в Самарской области.

Целью настоящей работы является изучение экономических методов оценки медицинских интервенций и их применение для анализа программы по борьбе с вирусными гепатитами в Самарской области, выявление соответствующих этой программе издержек и выгод.

Предмет исследования - методы экономических оценок программ в сфере здравоохранения.

Объект исследования - медицинская программа по борьбе с вирусным гепатитом в Самарской области.

Работа состоит из введения, двух глав, заключения и шести приложений.

В главе 1 произведен обзор теоретических и эмпирических исследований, были рассмотрены следующие методы экономического анализа:

) Метод минимизации затрат (cost analysis); 2) Анализ затраты-результативность (cost-effectiveness analysis, CEA): 3) Анализ затраты-выгоды (cost-benefit analysis, CBA); 4) Анализ затраты-полезность (cost-utility analysis, CUA).

Были описаны достоинства и недостатки, область применимости каждого метода. Отдельное внимание было уделено методикам определения полезностей состояний здоровья человека и способам расчета показателя QALY (Quality Adjusted Life Years, годы жизни с учетом качества).

Глава 2 содержит описание и результаты практической части исследования - оценки программы по борьбе с вирусными гепатитами в Самарской области. В рамках программы, финансируемой за счет бюджетных средств, пациентам предлагалось пройти медикаментозную противовирусную терапию. Для проверки эффективности лечения были опрошены 572 пациента, как участвующих, так и не участвующих в программе. В результате оценок статистических моделей были посчитаны эффекты от участия в программе лечения, связанные с улучшением качества жизни пациентов и сокращением частоты госпитализаций и выходов на больничный.

В заключении содержатся основные выводы работы.

Выводы, полученные в ходе проведенного исследования, напрямую могут быть использованы для обоснования эффективности программы по борьбе с гепатитом в Самарской области.

Глава 1. Методы экономической оценки программ здравоохранения

Экономическим оценкам программ в области здравоохранения посвящено значительное число научных публикаций и учебных пособий. Исследования по данной тематике обычно проводят мультидисциплинарные группы, состоящие из экономистов, эпидемиологов и врачей. Одним из наиболее известных трудов является учебник Драммонда и др. [11], в котором детально описаны методы экономического анализа и приведены примеры разбора практических работ. В России в 2000 году вышло учебное руководство под редакцией Н.Б.Окушко [3], в котором сделан упор на практических аспектах применения методов экономического анализа в сфере здравоохранения, описываются примеры наиболее близкие к российской практике.

Согласно Н. Б. Окушко: «Внедрение в практику

российского здравоохранения экономических оценок происходит трудно и медленно,

прежде всего - потому, что до последнего времени почти не существовало

отечественных учебных заведений, дающих систематическое образование в этой

сфере. Первые систематические знания, касающиеся экономических оценок в

здравоохранении, российские специалисты получили благодаря зарубежным учебникам

и изучению соответствующих курсов в западных учебных заведениях» [3].

1. Экономический анализ в области

здравоохранения включает вычисление затрат и результатов двух или более

программ и последующее сопоставление этих программ, помогающее в принятии

решений

Методы экономического анализа обычно делят на четыре группы, в зависимости от того, в чем измеряются результаты:

) Метод минимизации затрат (cost analysis); 2) Анализ затраты-результативность (cost-effectiveness analysis, CEA): 3) Анализ затраты-выгоды (cost-benefit analysis, CBA); 4) Анализ затраты-полезность (cost-utility analysis, CUA).

В процессе анализа важно учитывать все существенные затраты и последствия реализации каждой альтернативы. При этом необходимо определить, с какой точки зрения будет выполняться оценка:

с точки зрения пациента, получающего услуги;

медицинского учреждения;

системы здравоохранения (органов управления здравоохранением различных уровней);

страховых организаций;

отдельных социальных групп населения;

общества в целом.

Только четко определив позицию оценивания, можно понять какие конкретные издержки и результаты программы стоит принимать в расчет.

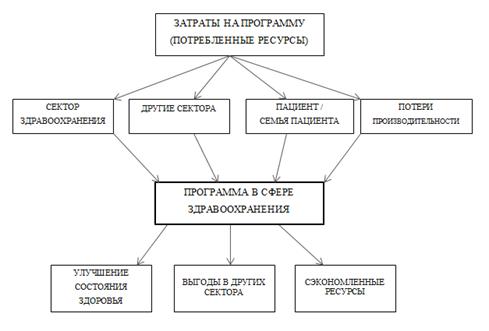

В учебнике Драммонда и др. [11] все затраты и

последствия оцениваемой программы поделены на категории, изображенные на рис.

1.

Рис. 1 - Составляющие экономической оценки

программы в сфере здравоохранения

Согласно данной схеме, затраты распределяются между сектором здравоохранения (на организацию и выполнение программы), пациентом и его семьей (оплата лекарств, другие затраты на лечение), другими секторами экономики. Издержки от потери производительности возникают из-за того, что пациенты вынуждены тратить время на лечение, хотя могли бы потратить это время на работу.

Можно привести пример, когда при осуществлении программы затрагиваются другие сектора экономики. Рассмотрим проект по уменьшению допустимой скорости передвижения на транспортных средствах вне города до 80 км/ч. Новое правило должно привести к уменьшению частоты ДТП и сокращению смертности на дорогах. Однако увеличатся транспортные издержки, например, для ритейлинговых компаний за счет того, что товары будут доставляться дольше, и придется больше платить водителям.

На рис. 1 также изображены три группы последствий программы: улучшение состояния здоровья людей, участвующих в программе, величина сэкономленных ресурсов, а также другие выгоды от программы.

Примером экономии ресурсов вследствие реализации программы может служить сокращение расходов на лечение гепатита А в отдельном регионе после вакцинации населения.

Рассмотрим далее более подробно отдельные методы

экономической оценки программ в области здравоохранения.

1.1 Метод минимизации затрат

Метод минимизации затрат (cost analysis) заключается в выявлении и оценке затрат на программу и, таким образом, представляет собой частичный экономический анализ, т.к. результаты программы не оцениваются. Однако, если можно доказать эквивалентность результатов нескольких программ или проектов, то метод минимизации затрат оказывается полезным при принятии решения. В таком случае, очевидно, необходимо выбрать наиболее дешевый вариант.

Для составления правильного перечня затрат, связанных с программой, необходимо понимать с какой точки зрения производится анализ. Это поможет выделить и описать все существенные затраты. Незначительные по величине затраты можно не принимать в расчет, тем более если их выявление и оценка требуют значительного труда.

Все возможные типы затрат можно разделить на три основные группы [3]:

В первую группу входят расходы на организацию и осуществление программы со стороны медицинских учреждений. Например, сюда относят капитальные расходы (расходы на оборудование и здания), затраты на лекарства и расходные материалы, питание, заработную плату персонала, коммунальные платежи.

Во вторую группу входят затраты пациентов и их семей (денежные затраты на лечение; потери рабочего времени пациентами и их родственниками; тревога и боль, связанные с процессом лечения и составляющие нематериальные затраты).

Третья группа затрат, связанных с реализацией медицинских программ, - это издержки, которые несут люди, не связанные ни с сектором здравоохранения, ни с пациентами, получающими лечение. Затраты этой группы следует принимать во внимание, когда речь идет о точке зрения общества в целом, хотя во многих случаях они и не оказываются важными.

Те затраты, которые легко соотнести с программой или услугой, называются прямыми. Например, таковыми являются затраты на лекарства, расходные материалы, питание.

Расходы на заработную плату административно-хозяйственного персонала, на содержание общебольничных подразделений - это примеры косвенных затрат, которые направлены на поддержание деятельности лечебного учреждения в целом. Чтобы выделить их часть, направленную на реализацию конкретной программы или услуги, необходимо выполнить специальные расчеты.

При анализе затрат полезным может оказаться и другой подход к их классификации - разделение на постоянные и переменные.

В краткосрочном периоде постоянные затраты не зависят от объема оказанных медицинских услуг. Для стационара, например, постоянными являются затраты на оплату труда, коммунальные платежи, расходы на уборку и охрану, противопожарную сигнализацию, амортизационные отчисления при линейном способе их начисления.

Переменные затраты изменяются пропорционально объему оказанной медицинской помощи. Это, например, затраты на питание больных, медикаменты, расходные материалы.

В сумме постоянные и переменные затраты составляют полные (валовые) затраты на оказание медицинской помощи.

При анализе продолжительной программы или проекта для учета распределения затрат во времени используются процедуры дисконтирования (приведения к текущему моменту).

Формула дисконтирования затрат имеет вид:

= ![]() ,

где (1)

,

где (1)

- приведенная стоимость (present value) затрат, связанных с программой; t - номер года от 0 до n; Ct - величина затрат в году t; r - ставка дисконтирования.

Приведем пример использования дисконтирования

при подсчете затрат, распределенных во времени. В таблице 1 приведены затраты,

связанные с двумя программами - A и B.

Таблица 1 - Затраты, связанные с программами А и B

|

Год |

Затраты на программу А (млн. руб.) |

Затраты на программу B (млн. руб.) |

|

1 |

3000 |

2000 |

|

2 |

500 |

1000 |

|

3 |

500 |

1000 |

При ставке дисконтирования r = 5% приведенная

стоимость затрат на программу A равна:А = ![]() =

3000/(1+0,05) + 500/(1+0,05)2 + 500/(1+0,05)3 = 3742,6 млн. руб.=

=

3000/(1+0,05) + 500/(1+0,05)2 + 500/(1+0,05)3 = 3742,6 млн. руб.= ![]() =

2000/(1+0,05) + 1000/(1+0,05)2 + 1000/(1+0,05)3 = 3675,6 млн. руб.

=

2000/(1+0,05) + 1000/(1+0,05)2 + 1000/(1+0,05)3 = 3675,6 млн. руб.

Приведенная стоимость затрат на программу A меньше, чем на программу B. Таким образом, если результаты программ можно считать одинаковыми, то следует принять программу B.

В западной практике исследователи придерживаются определенных соглашений при выборе ставки дисконтирования. Например, в Великобритании используют рекомендованную правительством единую ставку для проектов в общественном секторе. Если такая ставка дисконтирования не объявлена, рекомендуется брать ставку, согласующуюся с существующей литературой. Ставка в размере 5% часто использовалась в исследованиях, опубликованных в журнале New England Journal of Medicine, и считается общепринятой для оценок в области здравоохранения. [11]

Однако использование ставки дисконтирования в размере 5% может быть не всегда оправдано. В статье [18] утверждается, что такая ставка может не совсем правильно отражать общественные и индивидуальные предпочтения. Поэтому авторы предлагают несколько рекомендаций:

) Исследователь должен точно определить, какой теоретический подход обуславливает выбор конкретной ставки дисконтирования;

) Выбранная ставка дисконтирования должна соответствовать точке зрения с которой проводят анализ (с точки зрения медицинского учреждения, общества в целом или пациента);

) Некоторые методы измерения полезностей состояний здоровья уже включают в себя временные предпочтения индивидуумов. В таком случае необходимо избегать двойного дисконтирования.

Расчеты ставок дисконтирования для регионов Российской Федерации приведены в работе [1]. Авторы использовали метод оценки социальной ставки межвременных предпочтений (social rate of time preferences, SRTP), который основан на выявлении предпочтений общества в плане потребления.

«Социальная ставка межвременных предпочтений показывает готовность общества отказаться от потребления в настоящий момент времени ради реализации проекта и получения выгод от его результатов в будущем» [1].

Значения социальных ставок межвременных

предпочтений указаны в приложении 2.

1.2 Анализ затраты-результативность

Использование анализа затраты-результативность предполагает сравнение нескольких программ или проектов, которые имеют одну и ту же цель. В рамках данного подхода можно, например, сравнивать разные методы лечения одного или нескольких заболеваний, приводящие к достижению единой цели: уменьшение артериального давления (в мм рт. ст.), уменьшение смертности от болезни, сохраненные годы жизни).

Отличительной особенностью данного метода является то, что результаты должны выражаться в единых натуральных единицах.

Такими единицами могут быть число сохраненных

жизней или выигранные годы жизни. Число сохраненных жизней применяется, как

правило, в оценке профилактических программ (вакцинация). Выигранные годы жизни

дают более объективный результат, т.к. они показывают увеличение

продолжительности жизни пациента в результате участия в программе лечения.

Примеры различных единиц измерения результатов в исследованиях, использующих

анализ затраты-результативность, приведены в таблице 2.

Таблица 2 - Примеры единиц измерения результатов в исследованиях «затраты-результативность»

|

Область исследования |

Единица измерения результата |

|

Лечение гипертонии |

Уменьшение кровяного давления (в мм.рт.ст.) |

|

Лечение гиперхолестеринемии |

Процентное уменьшение холестерина в сыворотке крови |

|

Диагностика тромбоза глубоких вен |

Случаи выявления тромбоза |

|

Лечение бронхиальной астмы |

Количество дней без симптомов астмы |

|

Лечение тромболиза |

Количество выигранных лет жизни |

Результаты анализа затраты - результативность выражают обычно при помощи одного из двух коэффициентов. Это:= C/E - коэффициент затраты-результативность, равный отношению затрат на выполнение программы (процедуры, услуги) к полученному результату, выраженному в натуральных единицах, и= E/С - эффект на единицу затрат, равный отношению результата программы, выраженного в натуральных единицах, к затратам на эту программу.

Коэффициент затраты-результативность показывает стоимость получения единицы результата. Обратный ему коэффициент показывает, какой эффект будет достигнут в расчете на единицу затрат, связанных с реализацией программы.